大数据看区域之十三:广西城投怎么看?

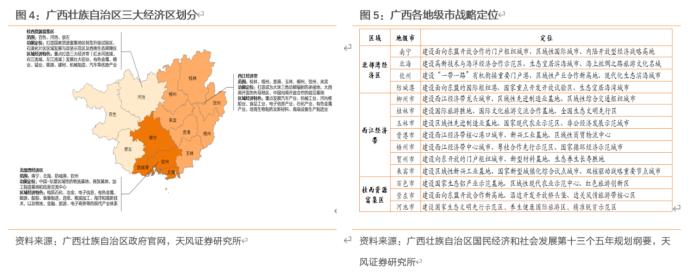

摘要 三大区域经济板块构成了广西版图:北部湾经济区区位优势明显,整体发展水平最好,其次是西江经济带,多以第三产业为主导,桂西资源富集区经济发展水平较落后,依托红水河、左江、右江三大经济带带动铝锰业、有色金属业、能源等产业转型升级。

三大区域经济板块构成了广西版图:北部湾经济区区位优势明显,整体发展水平最好,区域内以第二、三产业为主,近年来加快布局大健康、海滨经济、新材料、新能源等产业;其次是西江经济带,多以第三产业为主导,大力发展健康旅游、生物医药、养生食品等康养行业,以及机械制造、电子信息等优势产业;桂西资源富集区经济发展水平较落后,依托红水河、左江、右江三大经济带带动铝锰业、有色金属业、能源等产业转型升级。

广西城投平台如何聚焦?

广西经济财政实力处于全国中下游水平,区域内发债主体以省级以及各市市本级平台为主,区域内债务水平相对较高:首先当前省级平台经整合后市场较为关注,可积极关注受益于区域平台整合主体的博弈机会;

进一步聚焦到区域内各地级市,市场选择有所侧重,主要集中在省会南宁、以及柳州这一产业基础较强、整体经济财政实力属省内较强地级市的市本级平台(柳州由于区域内平台较多且股权控制权相对混乱,债务水平较高因而市场整体较为审慎),具体来看:

(1)北部湾经济区内,主要关注省会城市南宁市本级偏公益性平台配置机会(城建、轨交、水务等)以及战略定位较高的产投主体威宁投资;其余地级市虽受益于国家区域经济合作区规划及良好的区位优势,产业创税增长有所期待,但短期难以形成大幅增长,平台规模也相对较小;

(2)西江经济带内,柳州工业基础较好(汽车、钢铁等支柱产业对当地经济发展、人口聚集提供较大支撑),在进一步详解几大市本级平台股权、实际控制权以及实际战略定位的前提下审慎挖掘(因整体债务水平还是较高):经2017年平台整合后柳州主要聚焦4大集团:城投集团(管理体系内有柳州城建、柳州建设两家发债主体,目前柳州建设股权在柳州投控)、轨道集团(龙建、东通在其管理体系内,而目前东通股权在柳州投控)、北城集团(和柳州投控一套班子但目前并未并表)、东城投资(负责柳东新区建设),首先柳州复杂的平台关系一定程度上影响了市场态度,未来进一步梳理清楚区域内平台关系是有意义的,平台当中建议关注柳州投控(目前合并口径仍是最大本级平台,未来股权调整后并表北城集团亦是不错资产)、柳州城建(城投集团核心子公司,负责柳州主体公益性项目建设)、柳州东城投资(柳东新区目前已有一定产业聚集且正吸引大型房企拿地,此外作为园区平台纳入隐性债务比例较高且在逐年压降);此外桂林定位建设国际旅游胜地,着力打造医药生物、电子信息、新能源等第三产业,整体实力处第二梯队且债务水平较低,可关注其主平台桂林经建以及临桂新区主建设平台;而来宾、贺州经济发展落后且债务率较高(经济结构中农业占比相对较高);

(3)桂西资源富集区内,依托红水河、左江、右江三大经济带带动铝锰业、有色金属业、能源等产业转型升级,然区域内经济发展水平较落后,债务水平相对较高,市场关注较少;

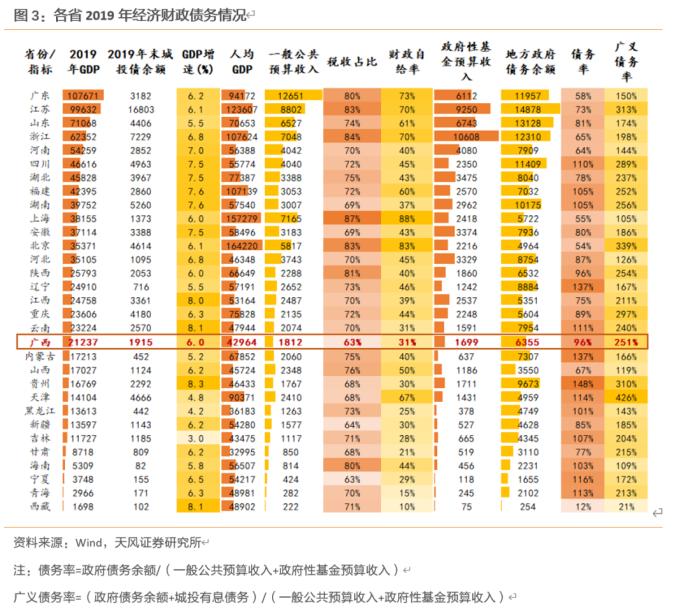

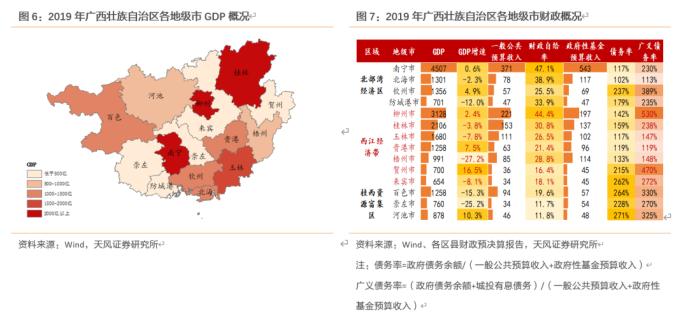

2019年,广西实现GDP总量21237亿元,在31个省/自治区中排第十九;2019年末的存量城投债规模为1915亿元,排全国第十八。从结构上看,自治区内各地级市经济财政实力梯度差异明显,东部地区整体经济财政实力整体要强于西部地区(尤其南宁、柳州、桂林等城市)。

那么,对于广西不同地级市和区域如何考虑?

本文延续城投债分析框架:首先分拆业务来看,城投平台的偿债来源一部分来自市场:这部分又可区分为准公益性项目(观察本身收入稳定性)和经营性项目(具体分析);另一部分则是来自于政府:城投平台来自政府的收入部分除了对应特定项目的专项收入拨付外,重点观察该区域经济、财政整体实力。本文从广西各地级市综合实力出发进行分析,进而对其各地级市内平台整体信用资质进行评估。

广西壮族自治区内各地级市经济财政债务情况如何?

三大区域经济板块构成了广西版图:广西地处祖国南疆,土地面积23.67万平方公里,辖14个地级市,109个县级行政区。东连粤港澳,南临北部湾,是我国东中西三大地带的交汇点、西南地区最便捷的出海通道。根据2012年印发《广西壮族自治区主体功能区规划》,全区将重点开发区域划分为北部湾经济区(国家层面重点开发区域)、西江经济带和桂西资源富集区(自治区层面重点开发区域)。

总体来看,北部湾经济区区位优势明显,整体发展水平最好,区域内以第二、三产业为主近年来加快布局大健康、海滨经济、新材料、新能源等产业;其次是西江经济带,多以第三产业为主导,大力发展健康旅游、生物医药、养生食品等康养行业,以及机械制造、电子信息等优势产业;桂西资源富集区经济发展水平较落后,依托红水河、左江、右江三大经济带带动铝锰业、有色金属业、能源等产业转型升级。

观察各经济区内各地级市(自治州)2019年经济财政数据:广西省的经济财政水平发展程度较为不均衡,且债务率普遍较高。北部湾经济区和西江经济带地区整体经济发展水平较高,分别以南宁市和柳州市为核心,其中南宁市的经济财政状况全省最佳,其次是柳州、桂林、玉林等城市;桂西资源富集区地级市最少且经济财政实力水平最弱。自治区整体呈现“桂西北弱,桂东南强”的格局。

进一步分析:地方政府财力对于平台偿债的兑付能力涉及两方面:(1)一般公共预算收入(主要关注当地产业税收收入);(2)土地出让收入;那么这两部分收入的源头分别来自哪?我们对此进行分析:

1.1.税收角度如何区分?

税收收入的稳定性来自于当地的产业实力,观察广西14个地级市历年税收收入情况,总体来说2017年以来广西省税收收入普遍增长,但增速波动较大:

(1)北部湾经济区中,南宁税收收入规模远高于其他地级市且近年来增速稳定,此外,北海市税收收入增长明显,钦州和防城港税收规模相当。

(2)西江经济带中,柳州市税收规模最高,但2019年有所下降;桂林其次,税收规模较为稳定;来宾市和贺州市税收规模最小。

(3)桂西资源富集区中,百色市税收表现优于河池、崇左;河池税收规模在连续3年下降后,2019年大幅上升。

追根溯源,税收角度重点关注企业税收,从各地级市产业布局来看,产业结构合理且产业运行稳定的城市,税收可持续性更强。

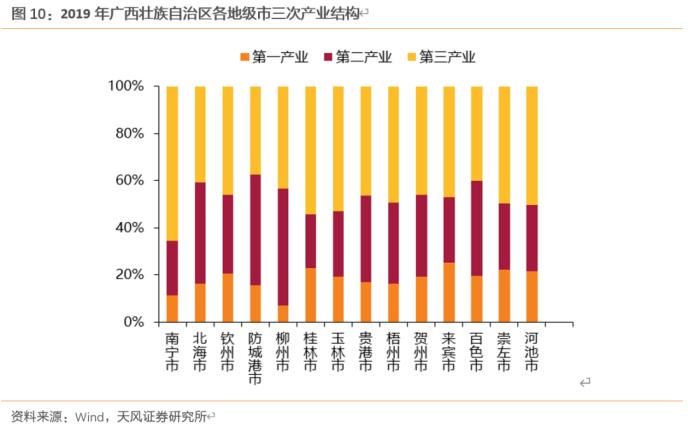

首先结合产业结构,观察各地级市支柱产业以及当下重点战略布局产业情况。全区各地级市多以第三产业为主导,具体来看:

(1)北部湾经济区内,南宁以第三产业为主,其余各地级市以第二产业为主但第三产业占比都较高;未来重点打造电子信息、石油化工、冶金精深加工、轻工食品、装备制造、生物医药和健康六大产业集群,构建现代向海产业体系。

(2)西江经济区内,除柳州、贵港外,各市都以第三产业为主导,其中柳州是我国五大汽车制造基地之一,未来也将加快新能源汽车和先进制造业发展;桂林、玉林、梧州、贺州、来宾第三产业占比最高,均有布局大健康产业(如康养旅游、健康食品、生物医药等)。

(3)桂西资源富集区内,整体来看城市产业发展资源依赖程度高:百色、崇左以金属加工业为特色,优势产业有铝、锰深加工、制糖等,第二产业占绝对主导;而河池市第三产业占比较高,农业占比也不低。

具体地,从各地级市主要产业增速来看:

(1)北部湾经济区中,农林牧业、建筑业、批发零售业、交通运输业均有一定幅度的产值增加,发展稳定;钦州市和防城港市的工业产值增速较大,南宁市的工业产值增速较小。

(2)西江经济带中,除柳州市和梧州市的工业产值有所下降外,各地级市的各产业产值均呈上升态势,其中贵港和贺州的工业产值增速显著;此外,梧州和贺州的建筑业产值增加迅速、来宾和贵港的交通运输业发展迅速。

(3)桂西资源富集区中,各地级市的农林牧渔业以及工业和建筑业产值增速均较大,其中百色和河池的农林牧渔业产值增速为省内最高,各地级市建筑业产值增速均在10%以上。

进一步结合产业结构重点观察各地级市工业运行情况:

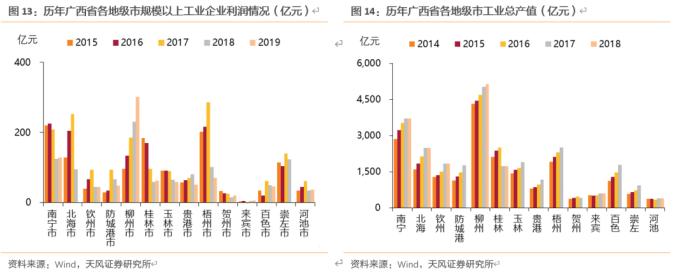

(1)北部湾经济区内,整体来看区域内工业产值稳定增长,但规上企业工业利润近两年均有较大波动(17、18年普遍出现明显下降),南宁工业实力明显较强,其余地级市工业增长明显, 尤其是北海14-17年规上企业利润突飞猛进,2016年北海高新区晋升国家级高新区。

(2)西江经济区内,柳州工业基础最好,规上工业企业利润保持逆势增长且增速显著;此外,梧州工业表现强劲,工业总量增幅稳定且规上企业利润处于全区前列。而桂林、贺州近两年工业表现均有下滑趋势,来宾工业产业创收亦较为薄弱。

(3)桂西资源富集区内,百色工业总产值最高,河池工业总产值增速较平稳,而崇左规上工业企业表现相对较好,近年规上工业企业利润波动上升。

此外,近年来,各地均在积极开展进行园区建设(包括经开区、高新区等),而各园区通过优惠政策、区位优势、政治定位以及产业集中效应吸引着各类优质产业聚集于园区之内,进而较好的形成区域内的经济增长极。那么从国家级园区以及省级园区数量分布的视角来看,各区域情况分别如何?

总体上看:

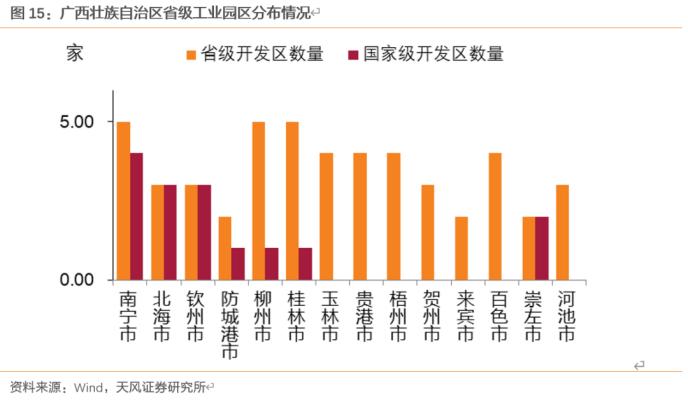

(1)北部湾经济区中,国家级园区分布集中(占全区国家级园区数量70%以上),其中南宁市国家级及省级园区数量最多,北海和钦州其次,区内发展水平较均衡。

(2)西江经济区中,整体建设状况亦良好,柳州、桂林的总开发区数量最多,且各有1个国家级园区,其余各市均有2个以上省级园区。

(3)桂西资源富集区中,整体发展水平不及另两个区,但崇左区位优势天然,拥有2个国家级园区(保税区、边境经济合作区),百色、河池亦有省级园区分布。

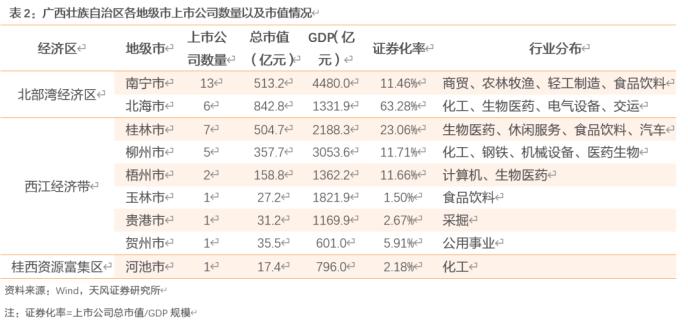

另外,从各地级市上市公司情况来看,整体上各地级市资产证券化程度低,上市公司行业分布较为多样但以制造业为主(化工、生物医药等):

(1)北部湾经济区内,南宁市上市公司数量最多,占到全省上市公司总数的1/3,其次是北海市,其上市公司证券化率最高,上市公司数虽不及南宁但公司市值居全区首位(有恒逸石化(000703,诊股)、北部湾港(000582,诊股)两个百亿市值企业);而钦州、防城港均无上市公司。

(2)西江经济带内的桂林、柳州证券化率较高,其中桂林市有桂林三金(002275,诊股)、西麦食品(002956,诊股)、桂林旅游(000978,诊股)、国海证券(000750,诊股)等多家知名上市公司;其余地级市各地级市上市司数量较少(仅1-2家)且证券化率低。

(3)桂西资源富集区中,仅有河池有一家上市公司,市值和证券化率都偏低。

上文的探讨均从产业结构出发(多以对内经济),下面从各地级市出口和外商投资情况来看:

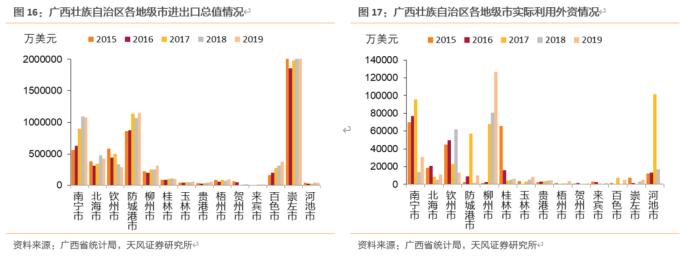

(1)北部湾经济区中,防城港进出口规模最高且近两年出口规模有明显提升;其次是南宁,14年以来对外贸易规模保持较快增速,实际利用外资在前几年较高,近两年有大幅度下滑;北海进出口规模亦稳定增长,但实际利用外资规模较小;钦州近年进出口规模有明显下滑;

(2)西江经济带中,除柳州进出口规模近两年小幅增长及实际利用外资大幅度增长以外,其余地市对外贸易极少。

(3)桂西资源富集区中,崇左有1个国家级保税区及1个边境经济合作区,全市对外贸易规模全区最高;此外,百色14-18年来进出口规模上升较快,河池对外贸易极少,但实际利用外资较高。

1.2.区位优势角度如何区分?

城市的经济产业发展及随之而来的人口聚集效应与其地理位置、交通便利程度有很大的关系,经济的发展同样离不开发达的公路、铁路、港口(水路)、航空运输系统。我们通过相关指标对比分析各区县的区域地理位置及交通发达程度。

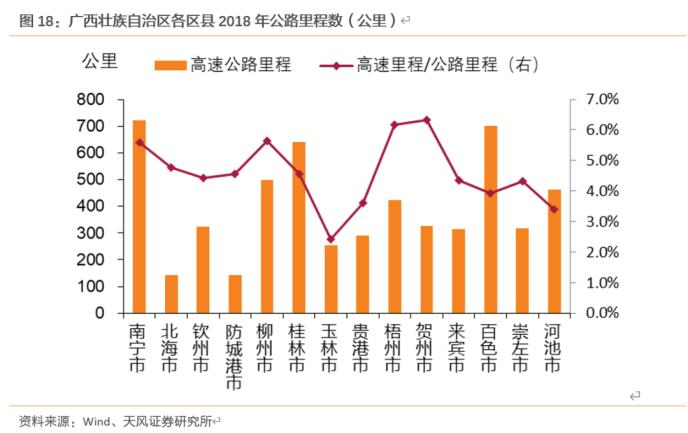

首先因为公路里程数与辖区面积大小有关,因此,我们可以把高速里程/公路里程看成是剔除辖区面积差异的交通运输基础设施竞争力指标。

(1)北部湾经济区中,南宁市高速公路里程数最高,高速公路/公路里程指数也属于省内前列,其余地市地处桂南沿海位置且辖区面积较小,高速公路里程数均较低,但高速公路/公路里程指数均衡。

(2)西江经济区内各地级市高速公路里程都在200公里以上,其中桂林境内公路里程数最高,其次是柳州和梧州;柳州、梧州和贺州的高速公路/公路里程指数较高。

(3)桂西资源富集区各地级市辖区面积较大,境内高速公路里程数整体较高,其中百色市高速公路里程数居全区首位,河池其次,但高速公路/公路里程指数偏低。

境内公路及高速公路里程数量会受到辖区内面积大小的影响,为较好的区分其区位优势,我们进一步观察各区县公路客运量以及货运量情况:

(1)公路客运量角度来看:纵向来看,各地公路客运量随着铁路、航空等交通方式的多样化呈逐年下降趋势;横向来看,桂林市作为知名旅游城市公路客运量位居全区首位,其次是省会城市南宁,百色、河池客运量亦较高。

(2)公路货运量角度来看:纵向来看,公路货运量会随着城市经济增长逐步上升,全区各地级市近三年公路货运量均有明显增长;横向来看,省会城市南宁公路货运量最高,玉林、柳州、百色的货运量在各自区域内亦较高。

现今,高铁、民航对于人口流动以及促进产业落地、经济发展均有重要影响,广西壮族自治区内各地级市当前高铁通车情况及民航机场现况怎么样?

根据《广西铁路建设“十三五”规划(修编)》,广西铁路已形成以南广、南昆、贵广、湘桂、焦柳、黔桂、黎湛、益湛等 8 条干线为骨架的铁路运输网络。目前,动车通达区包含广西12个设市区及50个县(区)(除崇左、河池外),其中桂西资源集中区高铁通车率较低。

而全区民航机场及国内支线机场亦多分布在北部湾经济区、西江经济区内,梧州、贺州、玉林均有在建国内支线机场。根据《广西人民政府关于促进民航业发展的意见》,南宁、桂林、北海、百色、河池还将规划建设通用机场。

1.3.土地出让收入角度如何区分?

土地出让收入是政府财力兑付城投相关债务的重要来源,也是化解地方政府隐性债务的一大重要方式。各区县当下土地市场情况如何,未来是否能保持景气度?我们对此进行分析。

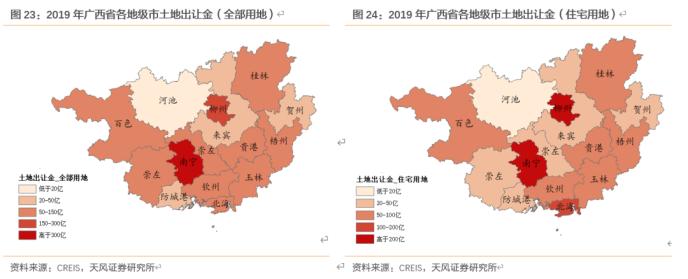

首先观察各地级市2019年各类型土地的土地出让金:

(1)北部湾经济区中,南宁市的土地出让金规模最高,接近600亿元,其中住宅用地的土地出让金在500亿元以上;北海市其次,住宅用地的土地出让金占比最大;其余地级市土地出让金规模均较小。

(2)西江经济带中,柳州市的土地出让金规模最高,在200亿以上,其中住宅用地土地出让金占90%以上;桂林市和玉林市其次,其中玉林市的商办用地土地出让金规模全省最大。

(3)桂西资源富集区中,区域整体土地出让金规模较小,其中百色市的土地出让金规模最高,在60亿以上;崇左市其次,土地出让金规模略高于50亿。

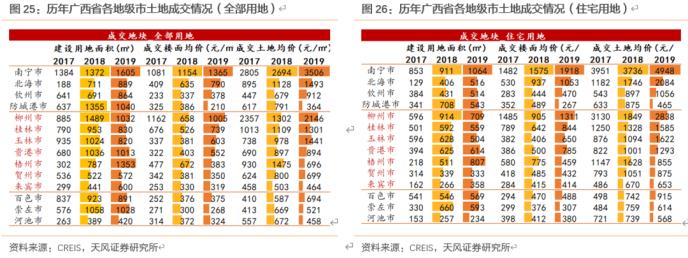

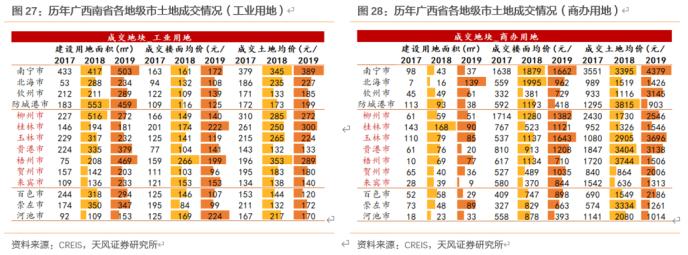

进一步观察各地级市土地成交的具体情况:

(1)北部湾经济区中,南宁市的住宅用地成交面积及成交均价为全省最高,但商办用地的成交面积在区中最小;此外,北海市的用地面积和成交均价上涨幅度显著;防城港市2019年商办用地和住宅用地成交均价大幅度下滑。

(2)西江经济区中,柳州市的整体成交均价最高,其中住宅用地的成交均价为该区之首,但整体用地面积有所回落;其次是梧州,2019年的用地面积大幅增长,但价格均有所下降;玉林市的商办用地价格最高,在全省中仅次于南宁。

(3)桂西资源富集区中,崇左市的各类用地面积最大且上涨幅度最大,工业用地成交均价上涨而商办用地成交均价大幅下跌;百色其次,建设用地面积基本稳定,成交价格有所上涨,其中住宅用地和商办用地价格上涨幅度较大。

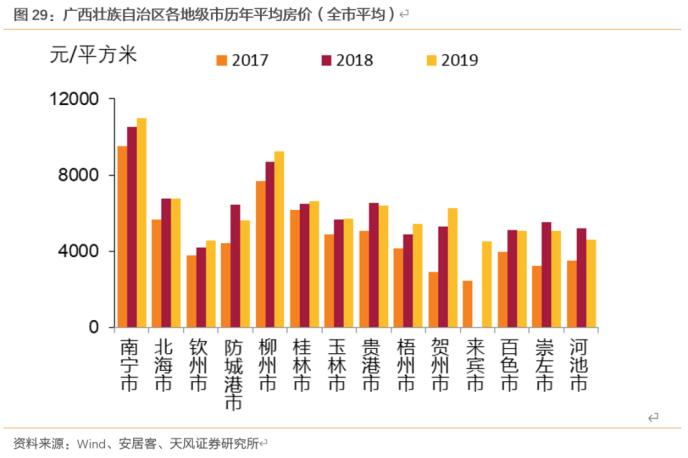

土地市场景气度能够维持的前提是当地房地产市场需求稳定,对比从14个地级市17年以来的房价来看,总体来说广西省17年起房价增速显著。具体来看:

(1)北部湾经济区中,省会城市南宁房价最高且近三年增长明显,区域内各市17年以来房价均有上升,北海、防城港增幅略高于钦州。

(2)西江经济区内,柳州房价略高于其他地级市,贺州、贵港房价增速最为显著,来宾目前是全区房价洼地但近两年房价亦有较大提升;

(3)桂西资源集中区内,百色、崇左、河池房价相差无几,亦是近两年增长较快。

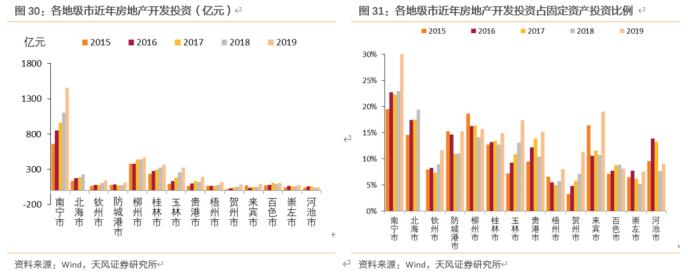

进一步结合固定资产投资中房地产开发投资占比,对比房地产投资规模,19年房地产投资规模整体有一定提升:

(1)北部湾经济区内,南宁房地产投资规模全区最高且占比呈持续上升趋势,房地产开发投资额占固定资产投资比例亦是全省最高;北海市房地产投资热度亦增长显著,投资规模及占比均高于其余地两地级市,而防城港房则表现欠佳。

(2)西江经济区内,柳州、桂林房地产投资规模较高,玉林、贵港房地产投资表现较好,15年以来投资规模及占比增速明显,而其余各市中梧州房地产开发表现要次于来宾、贺州,其中梧州和贺州固定资产投资中房地产开发投资占比较低。

(3)桂西资源富集区内,整体房地产投资表现较平均,百色房地产投资规模略高于崇左、河池,且占比不断提升;此外,河池市固定资产投资中房地产开发投资占比略高于百色和崇左。

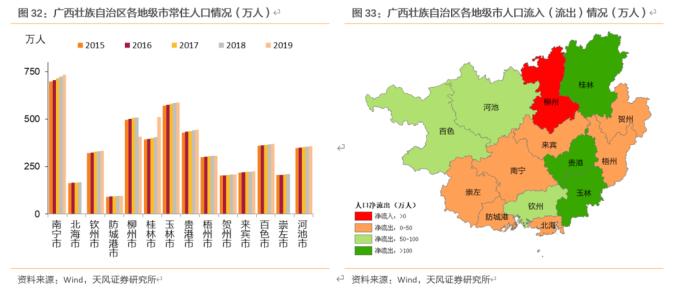

未来而言,各地级市房价以及其影响的土地市场会驶向何方?房价长期来看影响因素还是在人口,我们通过各区县常住人口及其变化有一个大致的判断:

整体来看,广西壮族自治区除柳州市呈现人口流入外,其他地级市均有不等程度的人口流出现象。具体来看:

(1)北部湾经济区内,南宁常住人口规模最高,但亦存在小规模人口净流出;此外,其他地级市均存在人口流出现象,其中钦州人口净流出规模最大。

(2)西江经济区内,玉林常住人口最多而贺州最少,柳州作为西江经济带经济发展状况最优的城市,人口吸虹效应更明显;区域内除柳州外,其余地级市亦存在规模较高的人口净流出,桂林、贵港、玉林人口流出现象较严重。

(3)桂西资源集中区内,崇左辖区面积最小因而常住人口最少,区域内各市总体呈人口净流出状态。

此外,我们再进一步关注几个维度的指标来进一步印证:

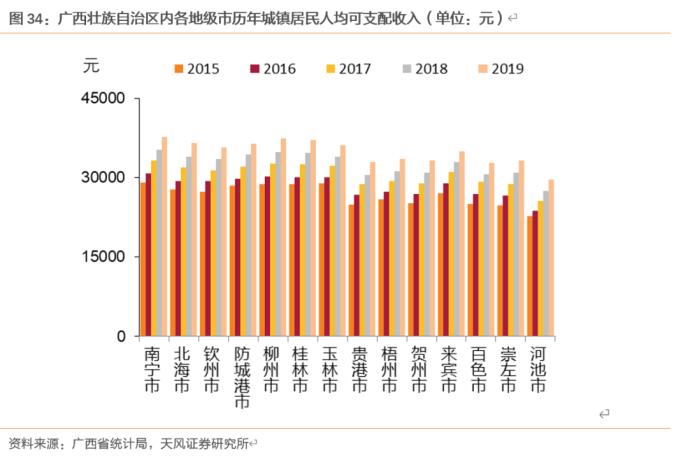

1、从城镇居民人均可支配收入来看:近年来,各地级市城镇居民人均可支配收入均稳步增长且增幅相近。

省内各地级市历年城镇居民人均可支配收入差距不明显,在2019年均达到3万元以上,其中南宁居民收入最高,其次为柳州和桂林;桂西资源富集区内居民可支配收入在省内水平较低。

2、从各区域金融资源来看:各区县金融机构贷款及金融发展水平总体上同当地经济发展吻合:整体来看,广西壮族自治区各地级市的存贷款规模均稳定增长。具体来看:

北部湾经济区的南宁市金融机构存贷款规模遥遥领先,并保持高速增长;其余地级市金融机构存贷款规模与其经济总量情况相应成正比,并且与当地经济实力较为匹配。

西江经济带中,柳州和桂林的存贷款规模相对较高,玉林其次;其余地级市存贷款规模均较低。

桂西资源富集区中,各地级市金融机构存贷款规模均较低。

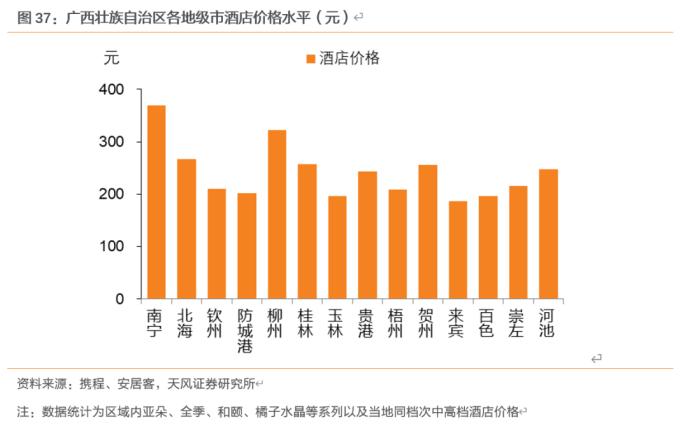

3、进一步关注从各地级市中高档酒店平均价格来看:

北部湾经济区内,南宁市酒店价格全省最高,其次为北海,钦州与防城港酒店价格相当,在200元左右;该区域整体酒店价格较高。

西江经济带中,柳州的酒店价格最高,其次为贺州、桂林和贵港;区域内酒店价格差距较小,其中玉林市酒店价格最低,在200元以下。

桂西资源富集区中,三个地级市的整体酒店价格偏低,其中河池市最高。

2. 各地级市城投如何参与?

2.1.各地级市当下存量城投债如何?

从城投债存量规模来看:

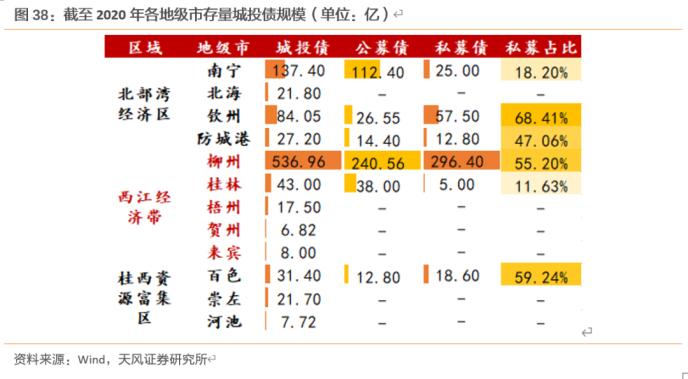

(1)北部湾经济区内,柳州市城投存量债务规模远高于其他地级市且私募占比过半,其次为南宁市但其私募占比相对较低。

(2)西江经济区内,仅有梧州、贺州、来宾有存量城投债,整体存量债务规模不高且均为公募债。

(3)桂西资源富集区内,百色市存量债规模最高且私募占比多,崇左、河池存量债务中均无私募。

从存量债估值情况来看:

(1)北部湾经济区中,北海市的公募债市场认可度较高;钦州市城投债总体市场认可度较高;相反,南宁市城投债虽种类齐全,估值不如其他三个地级市估值水平。

(2)西江经济带中,柳州整体城投债估值水平均较高,且城投债种类齐全;桂林其次,估值水平略低于柳州;其他地级市债种较少,其中梧州和贺州的公募债认可度较高,其余城投债认可度偏低。

(3)桂西资源富集区中,百色市城投债认可度整体水平最高,其中私募债的估值在省内最高;河池和崇左的城投债数量较少,但市场认可度较高。

从城投债净融资和未来到期规模来看:

(1)北部湾经济区中,南宁市的投融资净额最高,2016年达65亿,到期规模也在区域中最高;钦州其次,北海市和防城港市的净融资规模最小,其中北海市2019年的净融资规模为负。

(2)西江经济带中,柳州市净融资规模为全省最高,到期规模也最高,2016年规模突增,后恢复前值;桂林其次,但整体规模较小,其他地级市城投平台较少,净融资规模为零。

(3)桂西资源富集区的整体净融资规模和到期规模均较小,百色市近两年的净融资规模有所增加,城投债到期规模也在区域内最大,河池市其次。

2.2. 各区域城投如何参与?

结合上文对各地级市产业基础及企业税收情况、区位优势、土地和房地产市场以及城投债务情况的分析,归纳总结:

(1)北部湾经济区内,从税收及产业布局来看,省会城市南宁的税收实力远超其他地级市,第三产业发达且工业基础较好;北海近年工业发展势头迅猛,产业创税能力略优于钦州、防城港;从土地及房地产市场来看,南宁、北海近两年住宅用地成交价增长明显;钦州土地市场景气程度不及防城港,住宅地价及房价增幅相对较慢且近三年土地流拍趋严重;从城投债务情况来看,南宁城投存量债务规模、未来偿还规模均远高于其他城市,但私募占比较低,钦州存量债规模亦较高(近三年发行较多且私募占比高),而防城港未来三年偿还压力相对更小。

(2)西江经济区内,从税收及产业布局来看,柳州工业基础较好(汽车制造业对当地经济发展提供较大支撑),梧州产业创税较强,整体表现优于桂林、贺州;从土地及房地产市场来看,柳州土地市场表现整体较好(成交比例稳定在高位、地价及房价均较高),此外贺州、贵港近年土地市场表现较好(住宅地价及房价增速明显),桂林房地产投资亦有所增长;从城投债务情况来看,柳州存量规模全区最高且未来三年偿还压力较大,私募占比过半,而桂林、梧州、贺州、来宾以公募主,偿债压力较小。

(3)桂西资源富集区内,从税收及产业布局来看,百色、崇左工业基础更好,产业创税优于河池,其中崇左区位优势明显、对外贸易发达;从土地及房地产市场来看,各市土地市场表现较平均,地价和房价仍处于全区洼地但近两年也有较大增幅;从城投债务情况来看,百色存量债务规模较高,崇左、河池最低均为公募,各市财政自给率不高,有一定的债务压力。

具体来看,我们认为:

广西经济财政实力处于全国中下游水平,区域内发债主体以省级以及各市本级平台为主,区域内债务水平相对较高:首先当前省级平台经整合后市场较为关注,可积极关注受益于区域平台整合主体的博弈机会;

进一步聚焦到区域内各地级市,市场选择有所侧重,主要集中在省会南宁、以及柳州这一产业基础较强、整体经济财政实力属省内较强地级市的市本级平台(柳州由于区域内平台较多且股权控制权相对混乱,债务水平较高因而市场整体较为审慎),具体来看:

(1)北部湾经济区内,主要关注省会城市南宁市本级偏公益性平台配置机会(城建、轨交、水务等);其余地级市虽受益于国家区域经济合作区规划及良好的区位优势,产业创税增长有所期待,但短期难以形成大幅增长,平台规模也相对较小;

(2)西江经济带内,柳州工业基础较好(汽车、钢铁等支柱产业对当地经济发展、人口聚集提供较大支撑),在进一步详解几大市本级平台股权、实际控制权以及实际战略定位的前提下审慎挖掘(因整体债务水平还是较高):经2017年平台整合后柳州主要聚焦4大集团:城投集团(管理体系内有柳州城建、柳州建设两家发债主体,目前柳州建设股权在柳州投控)、轨道集团(龙建、东通在其管理体系内,而目前东通股权在柳州投控)、北城集团(和柳州投控一套班子但目前并未并表)、东城投资(负责柳东新区建设),首先柳州复杂的平台关系一定程度上影响了市场态度,未来进一步梳理清楚区域内平台关系是有意义的,平台当中建议关注柳州投控(目前合并口径仍是最大本级平台,未来股权调整后并表北城集团亦是不错资产)、柳州城建(城投集团核心子公司,负责柳州主体公益性项目建设)、柳州东城投资(柳东新区目前已有一定产业聚集且正吸引大型房企拿地,此外作为园区平台纳入隐性债务比例较高且在逐年压降);此外桂林定位建设国际旅游胜地,着力打造医药生物、电子信息、新能源等第三产业,整体实力处第二梯队且债务水平较低,可关注其主平台桂林经建以及临桂新区主建设平台;而来宾、贺州经济发展落后且债务率较高(经济结构中农业占比相对较高);

(3)桂西资源富集区内,依托红水河、左江、右江三大经济带带动铝锰业、有色金属业、能源等产业转型升级,然区域内经济发展水平较落后,债务水平相对较高,市场关注较少;

风险提示

宏观经济、地方政府债务压力、区域及平台打分模型的主观性

021-61406392

021-61406392