年末这道“坎”,来得比以前早?

摘要 摘要再融资渠怎么越来越窄,是供给端,还是需求端出了问题?10月以来,信用一级市场缓慢恢复,下旬供给曾一度创下新高;而后持续下行,至本周净融资接近由正转负的局面。作为供需相互作用的结果,是哪个方面出了问题?在大资管通道趋于收缩的背景中,信用主体融资通道被动切换,大部分应采用标准化手段,且在监管领域内。

摘要

再融资渠怎么越来越窄,是供给端,还是需求端出了问题?10月以来,信用一级市场缓慢恢复,下旬供给曾一度创下新高;而后持续下行,至本周净融资接近由正转负的局面。作为供需相互作用的结果,是哪个方面出了问题?在大资管通道趋于收缩的背景中,信用主体融资通道被动切换,大部分应采用标准化手段,且在监管领域内。非标准化负债滚动难度加大,则需要通过债券和贷款等方式对冲。对发行人而言,2018年以来,债券融资诉求应该是加大,而非减少。发行端作为供需力度的结果,“供”意愿不弱,症结则体现在“需”。

“打新”的力度创下半年新低。8月下旬,利率债市场开启调整,信用市场拿债已经展现出不小的顾虑,原因有二:债市走向预期悲观化之外,市场增量资金也在下降,1)10月债基成立只数仅18只,发行份额467亿份,创7月以来新低,2)商业银行理财发行同样面临挑战,10月发行量7632款,成为了今年3月份以来的低点。事实上,8月降息落空之后,通胀高企再次强化偏空逻辑,使得行情持续走差。期间,预期悲观与增量资金下滑悄然构成循环,最终引发利率债持续调整→信用债一级投标降温→二级信用利差的走阔。与此同时,无法消化新增供给,“烂债”遇到发不出来的尴尬。

二级市场短债成“避风港”。一方面,短债几乎成为10月以来市场交易的重点,二级成交换手率基本由短债交投在支撑。尽管短债收益率偏低,但凭借流动性好,期限短的优势,拥有足够的防御属性,以防负债端压力向资产端传染。另一方面,短端活跃个券信用利差出现压缩,折射的亦是机构增持的行为。

主动增持与主动抛售同样彰显悲观预期。一是主动增配的组合为“短端产业债+防御型城投债”。尤其是主动配置AA等级城投债行为,悉数集中在财政实力雄厚的省份,诸如江苏省和浙江省,这两个区域也是隐性债务置换走在较为前列的区域,即使配置长端个券,也有一定的偿债保障。二是主动抛售的个券资质偏低。城投债方面,长端品种被抛售的偏多,集中在负债率偏高和财政实力偏弱的区域,就算是该地区的AAA等级品种都难以避免,诸如广西、吉林、云南和青海等。

综上所述,一级市场供意愿“强”,可增配较“弱”,不仅造成净融资不振,同时导致认购结果创下2019年下半年新低。配置情绪不佳由一级向二级传导,强化机构谨慎情绪。短债成为换手率的支点以外,主动配置组合甚至切换为“短端产业债+防御型城投债”,顾虑市场波动与负债端不稳的心态可见一斑。机构配置策略的转换,也将与发行人再融资产生负向反馈。四季度本就是波动多发区,关注今年非标无法续作对信用主体造成的压力。

策略上,我们建议防御市场波动同时,负债稳定的机构,适当介入隐性债务平滑区域城投债,化债的推进将为该类区域城投保驾护航。市场波动易造成“错杀”,同时将为该类券种增厚安全边际。产业债方面,地产融资端的整治短期不会结束,增配AAA等级为主;其他行业关注煤炭和钢铁等个券,应对流动性压力是首选。

正文

不缺“意外”的一周,博弈氛围重VS交易情绪谨慎。8月降息预期落空到通胀“喧嚣”,期间机构止盈和止损交融构成“加速剂”,债市难逃深度调整。令市场讶异的是,央行在预期错峰的位置祭出降息(11月5日MLF中标利率下调5bp),缓释实体经济压力是目的之一,更为直接的是降低商业银行负债成本,以便继续调降LPR。除此之外,周四贸易摩擦再次透露缓和迹象。宏观多空消息叠加,微观同样“没有闲着”。11月7日,经济观察网消息称都江堰旅游集团发生逾期行为,涉及规模超过10亿元。[1]城投融资渐显分化的当前,阻碍机构下沉资质策略的实现,亦是再融资渠道加速收窄的表现。消息纷扰的本周,现券市场难免反复,交易情绪如何体现,是“火中取栗”还是“休养生息”?以下在回顾近期市场的表现上,对此做探讨。

拿债力度创下半年新低

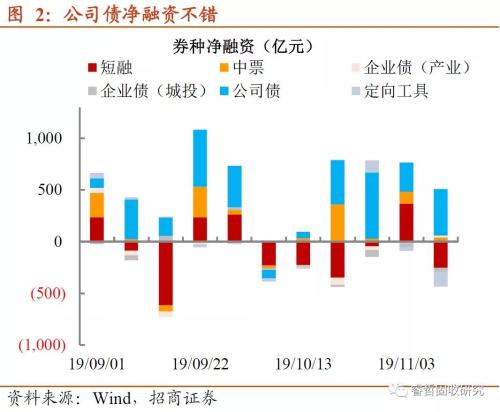

再融资渠怎么越来越窄?10月以来,信用一级市场缓慢恢复,下旬供给曾一度创下新高;而后持续下行,至本周净融资接近由正转负的局面。细分券种上,公司债几乎成为净融资的支点,短融和中票发行情况较为反复。公司债发行为何如此平稳?一是得益于交易所松绑借新偿旧条例,二是类平台公司债资质和收益率尚可,易获得机构青睐。

但是,新债整体净增量略显颓靡,是供给端,还是需求端出了问题?我们在过往的报告中有过多次讨论,在大资管通道趋于收缩的背景中,信用主体融资通道被动切换,大部分应采用标准化手段,且在监管领域内。非标准化负债滚动难度加大,则需要通过债券和贷款等方式对冲。对发行人而言,2018年以来,债券融资诉求应该是加大,而非减少。发行端作为供需力度的结果,“供”意愿不弱,症结则体现在“需”。

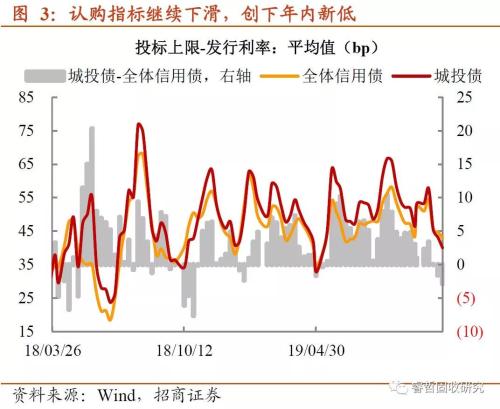

“打新”的力度创下半年新低。8月下旬,利率债市场开启调整,信用市场拿债已经展现出不小的顾虑,原因有二:债市走向预期悲观化之外,市场增量资金也在下降,1)10月债基成立只数仅18只,发行份额467亿份,创7月以来新低,2)商业银行理财发行同样面临挑战,10月发行量7632款,成为了今年3月份以来的低点。

事实上,8月降息落空之后,通胀高企再次强化偏空逻辑,使得行情持续走差。期间,预期悲观与增量资金下滑悄然构成循环,最终引发利率债持续调整→信用债一级投标降温→二级信用利差的走阔。

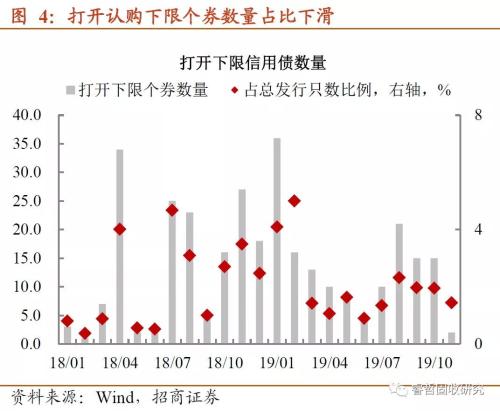

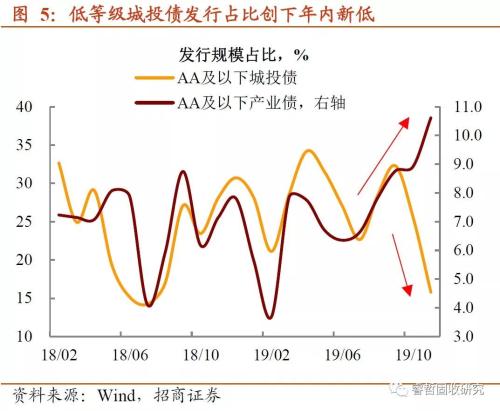

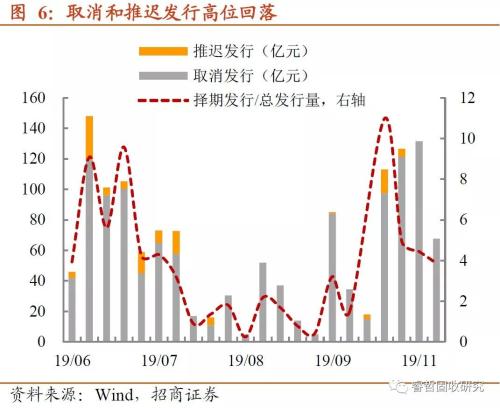

无法消化新增供给,“烂债”遇到发不出来的尴尬。低等级或者存在瑕疵的信用主体,流动性本就较差,一旦市场波动,不仅卖不掉,还要承受净值下跌。所以,9月以来,配置需求对新债愈发“挑剔”,弱资质品种发行难度加大,尤其是还被结构化发行无法续接拖累的城投债表现尤为突出。另外,择期发行个券也达到了较高的水平,颇有信用债调整只会迟到,不会缺席的意味。

小结而言,4季度通常是债市波动多发期,一级中标利率普遍向投标上限收敛可见一斑。由此产生的再融资压力不可忽视,尤其是对于债务结构欠妥(有息负债过高,惯于短借长用),内部造血机能又缺失(进一步关注库存和应收账款过高的行业可能产生的压力)的主体而言,年末这个“坎”是否会比以往来得更早一些,需要密切跟踪。

短债成“避风港”

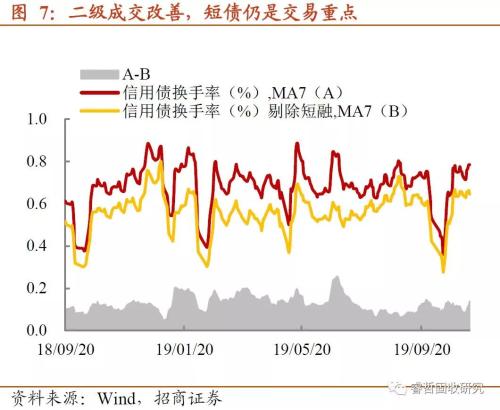

成交的特点:短债交投活跃,低等级城投债流动性堪忧。新债认购作为信用市场的先导指标,已然步入胶着的局面,二级市场很难走出“独立行情”。成交端的两大特征足以表明投资者预期上的悲观:

一方面,短债几乎成为10月以来市场交易的重点,二级成交换手率基本由短债交投在支撑(换手率中剔除短融,降幅较大)。尽管短债收益率偏低,但凭借流动性好,期限短的优势,拥有足够的防御属性,以防负债端压力向资产端传染。

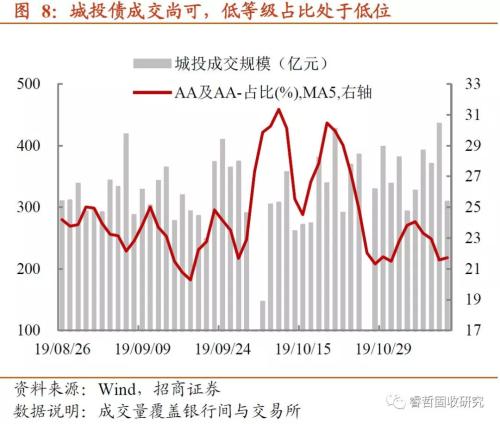

另一方面,低等级城投债成交占比继续下滑,接近年内低点。相反的是,城投债总体成交量还在回升,足以见得机构对流动性压力的担心,即便AA等级城投债拥有不错的票息,能够扛得住资金的波动。

规避流动性压力的操作并未真正意义上的增持,多数是持仓中有债券到期后,短期走势不明朗时避免空仓的行为。除成交量以外,价格层面的变动更为明显。

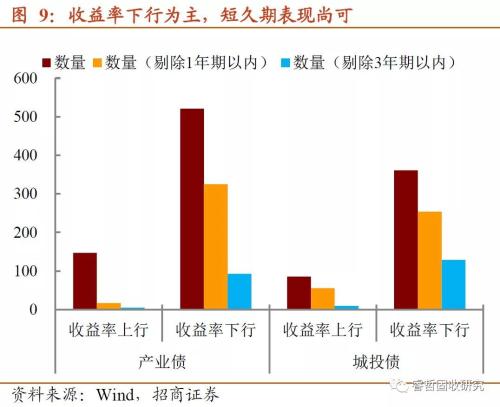

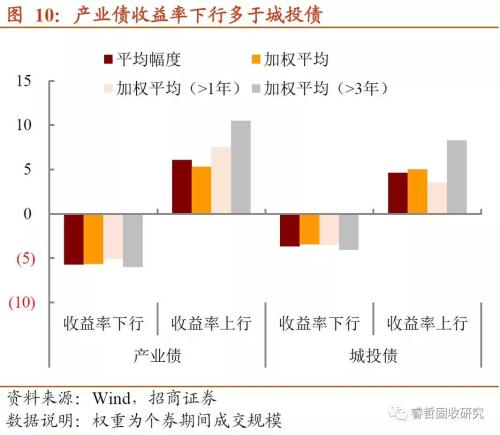

活跃个券总体表现上的一个“怪异”现象。筛选本周具有成交,且成交量在分位数40%以上的个券定义为活跃个券(具有成交报价,估值收益率能够更为真实体现交易行为,避免估值曲线因样本成交不足出现失真状况),收益率下行的个券面积明显占优势,上行个券多集中在1年期以内品种,长端则寥寥无几。

有趣的是,综合收益率下行幅度却不及上行幅度,比较明显的体现在城投债上。换句话说,本周城投债估值价格出现上涨的个券不少,但幅度却十分有限;而出现估值下跌的城投债虽然少,但被“砸的”却比较的狠。事实上,这也反映出,个券成交收益率低于估值收益率的幅度虽有,但很难向下引导收益率,与新债认购向投标上限价差收敛的逻辑一致。

更进一步,综合收益率下行幅度偏小的原因,本质上与中等久期个券的调整有关。8月上旬,降息预期增强的阶段,高等级中长久期个券成为机构做收益的工具,信用利差压缩幅度明显偏大;预期落空后,自然也成为调整力度较大的券种,一定程度上对冲本周短债收益率下行的水平。一则成交,二则活跃个券均表现出机构已经将保持仓位流动性放在首位,博弈氛围浓厚的当前,哪些券种成为机构还在追逐的品种,哪些又演变为主动抛盘?以下继续讨论。

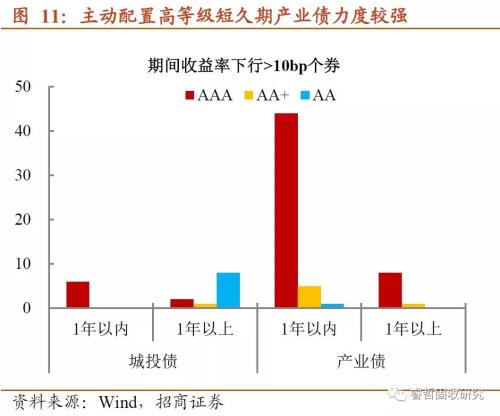

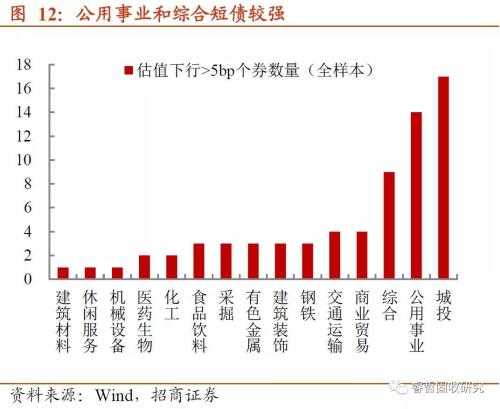

一方面,主动增配的组合为“短端产业债+防御型城投债”。定义收益率下行超10bp的个券(超过收益率加权平均水平)为主动配置个券,其中,1)1年期AAA等级产业债占比达到58%,远超其他券种;行业分布上着体现在公用事业、综合等短融大户。同样是短端为何不配城投债?相对价值过低,8月下旬短端城投债下行压缩相对利差后,目前1年期AA+等级城投债与产业债价差逼近2016年以来低点,继续配置短端城投债已经十分鸡肋。

2)主动配置AA等级城投债行为并未消失,但集中在财政实力雄厚的省份,诸如江苏省和浙江省,这两个区域也是隐性债务置换走在较为前列的区域,即使配置长端个券,也有一定的偿债保障。

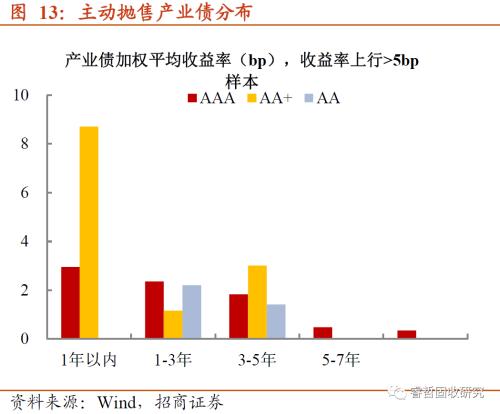

另一方面,主动抛售的个券资质偏低,产业债则多集中在短端AAA及AA+个券中,其中地产债不在少数,万达多只中票遭到抛售,融创、恒大和荣盛紧随其后。

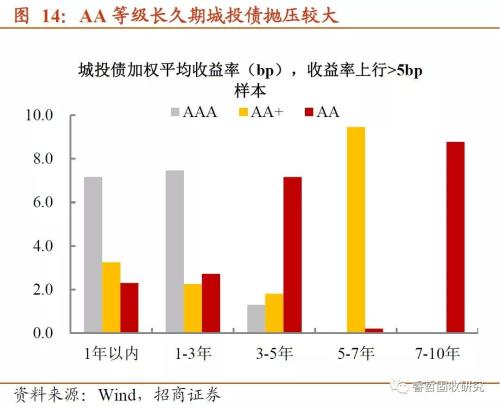

城投债方面,长端品种被抛售的偏多,集中在负债率偏高和财政实力偏弱的区域,就算是该地区的AAA等级品种都难以避免,诸如广西、吉林、云南和青海等。事实上,行情较为火热的8月份,该部分区域城投债涨幅不少,之所以目前卖盘肯折价出售,不少有“落袋为安”的考虑。

综上所述,一级市场供意愿“强”,可增配较“弱”,不仅造成净融资不振,同时导致认购结果创下2019年下半年新低。配置情绪不佳由一级向二级传导,强化机构谨慎情绪。短债成为换手率的支点以外,主动配置组合甚至切换为“短端产业债+防御型城投债”,顾虑市场波动与负债端不稳的心态可见一斑。机构配置策略的转换,也将与发行人再融资产生负向反馈。

四季度本就是波动多发区,关注今年非标无法续作对信用主体造成的压力。策略上,我们建议防御市场波动同时,负债稳定的机构,适当介入隐性债务平滑区域城投债,化债的推进将为该类区域城投保驾护航。市场波动易造成“错杀”,同时将为该类券种增厚安全边际。产业债方面,地产融资端的整治短期不会结束,增配AAA等级为主;其他行业关注煤炭和钢铁等个券,应对流动性压力是首选。

021-61406392

021-61406392