【宏观经济】中美贸易摩擦暂缓,经济运行有望企稳

摘要 “中美贸易谈判虽取得实质性进展,但关税对出口的抑制作用已经显现。当前宏观经济形势三季度GDP增速下行至6.0%,低于市场预期。需求端,2019年1-9月份,固定资产投资同比增长5.4%,较1-8月份下滑0.1个百分点,社会消费品零售总额同比增长7.8%,较8月上涨0.3个百分

“中美贸易谈判虽取得实质性进展,但关税对出口的抑制作用已经显现。

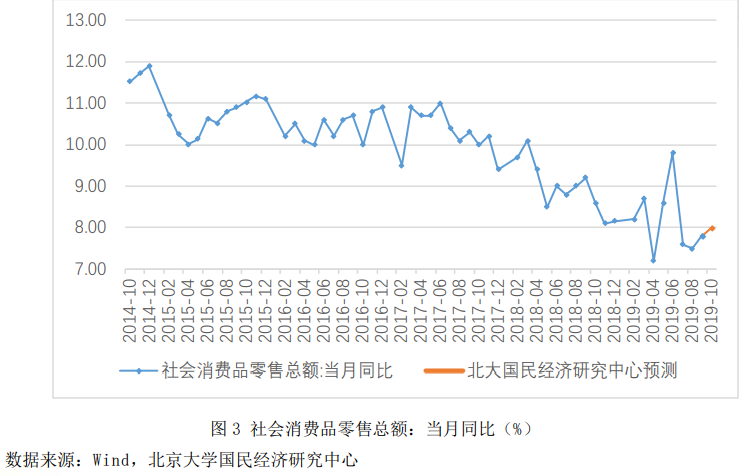

当前宏观经济形势三季度GDP增速下行至6.0%,低于市场预期。需求端,2019年1-9月份,固定资产投资同比增长5.4%,较1-8月份下滑0.1个百分点,社会消费品零售总额同比增长7.8%,较8月上涨0.3个百分点。

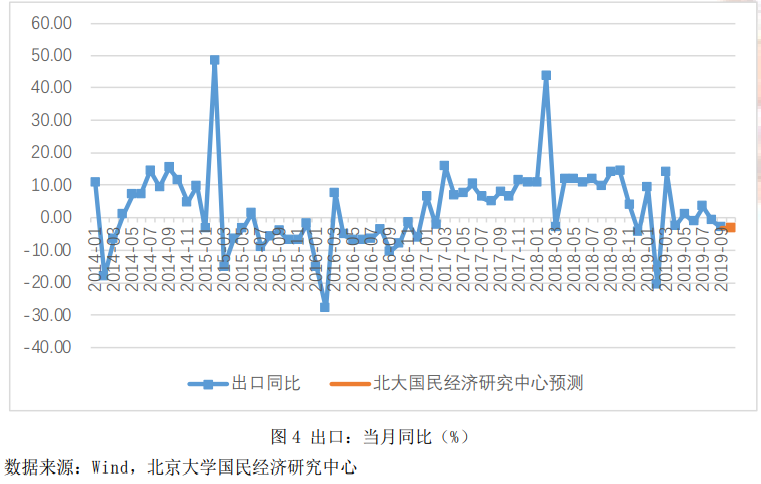

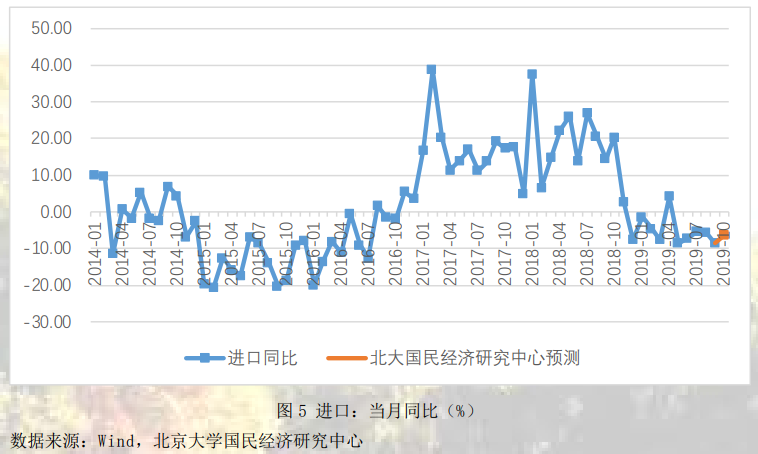

外需方面,受内外需低迷叠加摩擦因素的影响,9月出口额同比增速-3.2%,进口额同比增速-8.5%,较8月份有所回落。供给端,逆周期政策效果发力,工业增加值超预期反弹。

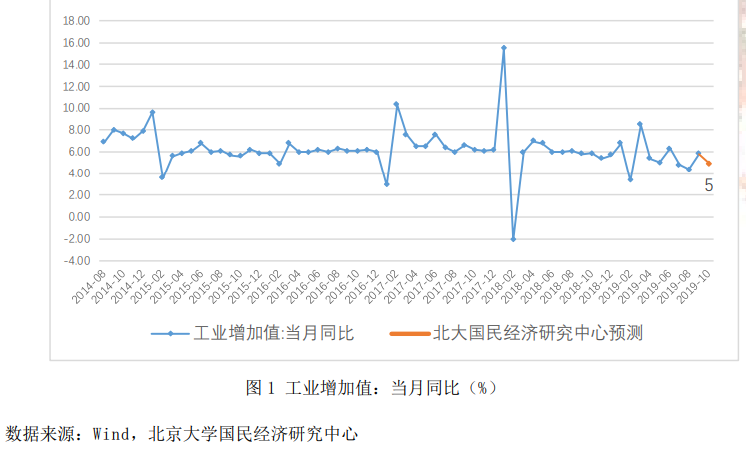

10月份,受十一黄金周影响,旅游、餐饮等消费将上涨,预计10月份社会消费品零售总额同比增长8.0%,较8月份上涨0.2个百分点,消费增长平稳。中美贸易磨蹭缓和,但是实际效果仍需关注。企业内生动力仍显不足,关税效应仍将制约制造业的扩张。工业增加值:工业生产内生动力不足,工业增加值同比增速回落预计10月份工业增加值同比增长5.0%。

首先,从工业生产内生动力来看,今年9月制造业PMI为49.8%,较8月上升0.3个百分点,虽然PMI指数有所上升,但继续处于荣枯线以下,预示10月制造业生产维持弱势。

同时,1-9月规模以上工业企业利润同比增速-2.1%,9月单月的利润同比增速为-5.3%,两种同比增速较上期均在恶化,由此预示企业内生动力仍显不足。

然后,从高频数据来看,全国平均高炉开工率均值为61.92%,同比下降9.39个百分点,预示钢铁等产出出现下降,一定程度拖累10月制造业增加值同比增速,而6大发电集团日均耗煤量同比上涨19.73个百分点,可能10月份北方部分城市提前供暖,预示公共服务业增速可能有所扩张,一定程度支撑10月份工业增加值。最后,由于9月份工业增加值同比增速受季末拉升效应的影响大幅反弹,所以10月份工业增加值同比增速大概率回落。因此,综合预计10月工业增加值同比增速回落。

固定资产投资:预计继续低位前行预计1-10月份全国固定资产投资同比增长5.4%,与1-9月份持平。

一方面,调结构、去产能的主线没有改变,传统高耗能产业投资增速继续低位运行;另一方面,随着高技术产业的发展,其对固定资产投资起到了一定的支撑作用。本月未见显著的刺激政策出台,预计当前固定资产投资依旧低位震荡。

社会消费品零售总额:十一黄金周带动旅游、餐饮等消费上涨预计10月份社会消费品零售总额同比增长8.0%,较8月份上涨0.2个百分点,消费增长平稳。十一小长假刺激了10月份的旅游、餐饮等消费。

据商务部监测,10月1日至7日,全国零售和餐饮企业实现销售额1.52万亿元,比去年同期增长8.5%;黄金周前四天全国共接待游客5.42亿人次,同比增长8%。

进出口:贸易摩擦缓和、经济下行压力影响10月份外贸走势预计10月出口同比增速为-3.1%。

三大因素将对出口形成影响:

第一,全球经济不确定性提高,制造业依旧低迷。美国10月Markit制造业PMI初值51.5,预期50.9,前值51.1,好于预期;欧元区10月制造业PMI初值为45.7,预期46,前值45.7;服务业PMI初值为51.8,预期51.9,前值51.6;综合PMI初值为50.2,预期50.3,前值50.1,均不及预期。

第二,高基数效应。2018年10月份出口保持中高速增长,出口同比增速为14.29%,这将制约2019年10月份的出口同比增长速度。

第三,中美贸易谈判虽取得实质性进展,但关税对出口的抑制作用已经显现。9月份中国对美国出口同比增速继续下跌至-21.9%,较8月份回落5.9个百分点。虽然美国自10月31日起对中国3000亿美元加征关税清单产品启动排除程序,但是实际效果仍需关注。预计10月份进口同比增速为-6.4%左右。

主要的影响因素包括:

第一,中美贸易摩擦有所缓和。中美贸易谈判在农业、知识产权保护、汇率、金融服务、扩大贸易合作、技术转让、争端解决等领域取得实质性进展;中美经贸部分文本技术性磋商基本完成,达成数项共识,双方牵头人近期将再次通话。

第二,国内经济下行压力较大。三季度GDP增速下行至6.0%,经济增速进一步放缓。

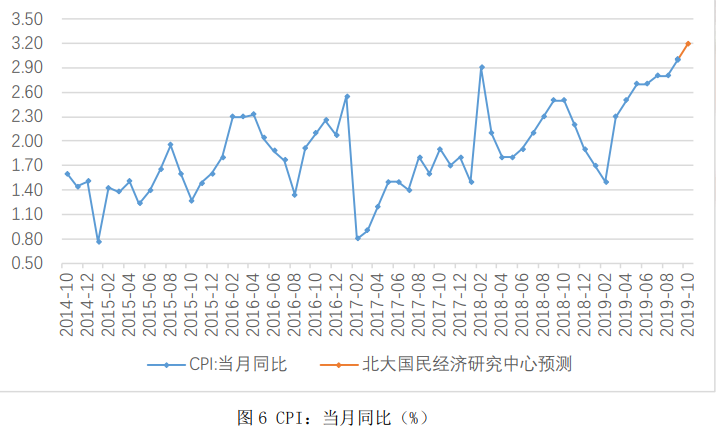

价格部分:猪肉价格上涨带动CPI增速继续上涨预计10月份CPI、PPI分别同比增长3.2%、-1.7%,居民消费价格增速与工业品价格增速走势进一步分离。10月份,猪肉价格继续上涨,受猪肉价格上涨带动,牛、羊肉等价格也都高于往年同期水平,食品价格出现全面上涨的状况。

工业品价格方面:9月份制造业PMI为49.8%,虽然较8月份上涨0.3个百分点,但仍位于荣枯线以下,反映出工业企业生产动力不足,反映出工业企业生产动力不足,工业需求低迷,抑制了工业品价格增速上行。

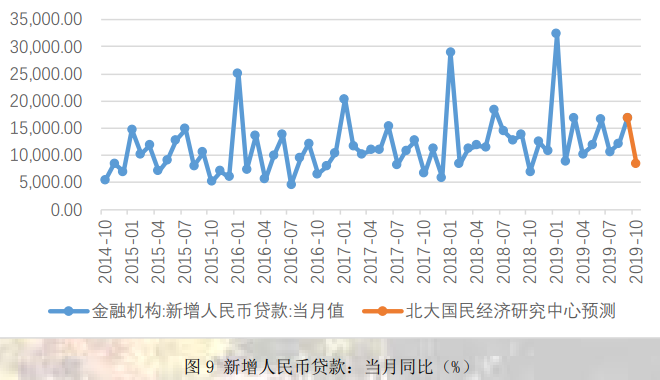

货币金融部分:预计10月新增人民币贷款8500亿元,财政存款增加或拉低M2增速预计10月新增人民币贷款8500亿元,环比少增8400亿元,同比多增约1530亿元。

受国庆节影响,10月工作日减少,季节效应导致信贷环比收缩。9月份企业部门贷款有所回升,预计10月份企业部门贷款将继续保持连续多增态势,导致信贷同比扩张,房地产市场趋于平稳,预计10月份居民部门贷款较平稳,综合来看,预计10月份新增人民币贷款8500亿元。

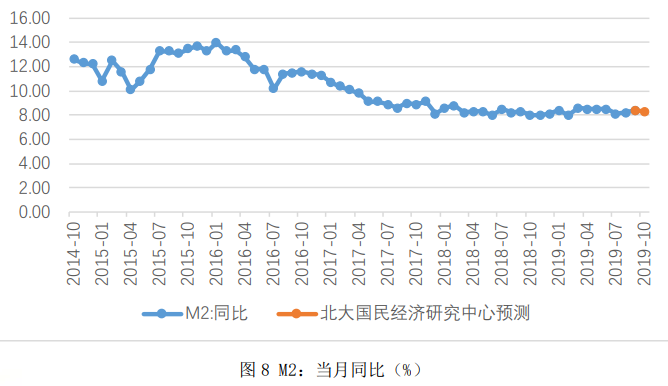

预计10月末M2同比增速为8.3%,较9月下降0.1个百分点。10月15日,央行组合降准中定向降准第一次实施落地,以及10月份央行开展多次逆回购,流动性有所放宽,但考虑到10月是传统的缴税大月,预计财政存款将增加,或拉低M2增速,总的来看,预计10月末M2同比增速小幅回落,预计M2同比增速为8.3%。

贸易摩擦走向积极,支撑人民币汇率走势预计11月人民币汇率在7.00~7.10区间双向宽幅震荡。从当前国内外经济形势来看,10月国内宏观经济数据随着9月份季末拉升效应的退出将大概率回落,整体下行压力仍存,从而令11月人民币汇率承压。

美国方面的经济数据整体表现弱于预期。如9月非农就业人口增加13.6万、CPI同比增长1.7%、零售销售月率下跌0.3%等均低于预期,而且美联储于10月31日降息25个基点,令美元指数承压;欧盟等其他国家的经济基本面也在走弱,如欧元区、德国、日本和韩国10月制造业PMI分别为45.7%、41.9%、48.5%和48%,均创历史新低。

由此对比而言,中国经济表现并不是最差,人民币汇率存在经济基本面支撑。从主要影响因素看,当前中美贸易摩擦走向积极,第一阶段协议预计在11月份签署,这将有力提振人民币汇率;而美联储在10月底大概率降息也将支撑人民币汇率在11月份的走势。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源网络,如涉侵权,请联系我们。

021-61406392

021-61406392