星石投资:如何看待近期汇率暴涨和2019中美贸易摩擦走向?

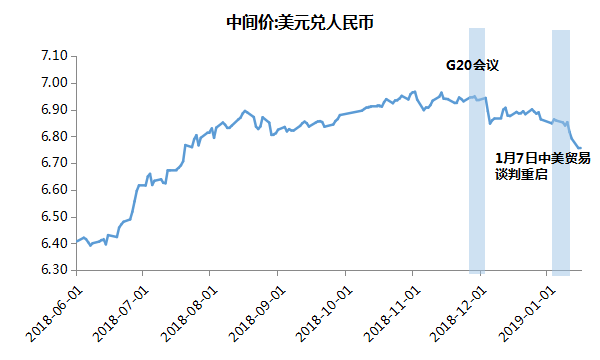

摘要 近期在中美十债利差收窄至40bp附近、中美货币政策背离的背景下,人民币汇率暴涨,2019.1.3-2019.1.11在岸人民币涨幅超1200点,同期美元指数走弱,引发市场的广泛关注。星石认为,近期汇率暴涨主要原因可能是三方面原因:1)近期中美谈判进程推进,市场预期反弹。2019.1.9,中美开启新一

近期在中美十债利差收窄至40bp附近、中美货币政策背离的背景下,人民币汇率暴涨,2019.1.3-2019.1.11在岸人民币涨幅超1200点,同期美元指数走弱,引发市场的广泛关注。星石认为,近期汇率暴涨主要原因可能是三方面原因:

1)近期中美谈判进程推进,市场预期反弹。2019.1.9,中美开启新一轮经贸磋商后人民币汇率连日暴涨,三天升值超过1.5%。相似的情形可参考2018.12.3的G20会议后,人民币兑美元单日暴涨超1%。此外,人民币汇率的持续贬值也不利于解决贸易冲突。

数据来源:Wind

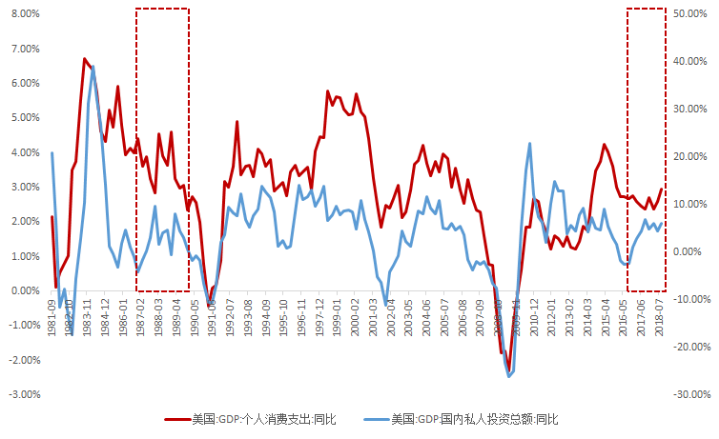

2)中美货币政策差异、经济周期差异正在收窄,人民币贬值的外部压力在减轻。2018年上半年美元持续走强的重要支撑,是美国强劲的经济表现。但目前来看,美国税改效应正在衰减,投资、消费等均面临一定的回落压力,美国利率债期限利差的收窄以及信用债信用利差的走阔均体现了市场的悲观预期。美联储表态越来越鸽派,截至目前,美联储高官中已至少有7位于近日呼吁谨慎加息,其中有4位拥有2019年FOMC的投票权,加息放缓预期削弱了美元指数的走势,因而近期美元相对多国货币皆有一定程度贬值。进入加息后周期的美元指数上行空间往往有限,这也是近期人民币对美元升值的重要原因。

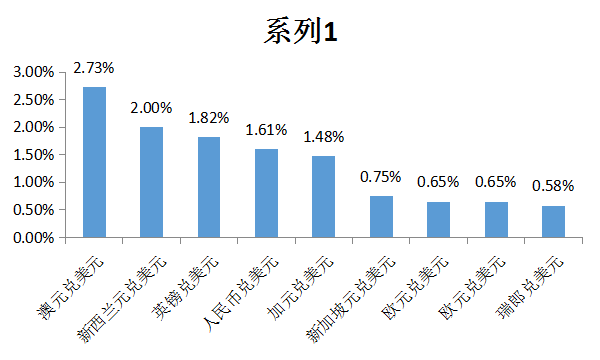

近期部分货币兑美元的升值情况

数据来源:Wind,人民币兑美元数据时间区间为1.3-1.15,其余货币时间区间为1.3-1.14

税改红利通常在第一年最大限度释放

数据来源:Wind

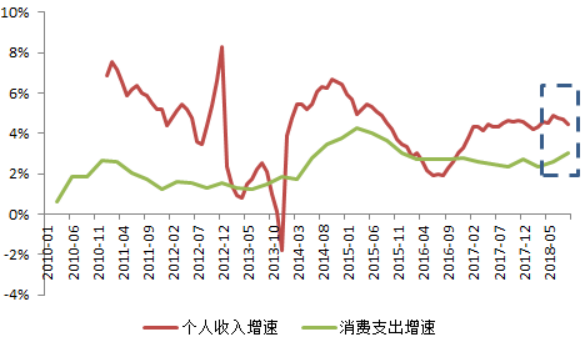

美国消费支出高增速难以持续

数据来源:Wind

2018年后私人部门设备投资增速连续三个季度下滑

数据来源:Wind

3)此外,人民币汇率企稳的预期强化,带动了结售汇的意愿,加上春节前刚性结汇需求(外汇收入所有者将其外汇收入出售给外汇指定银行,外汇指定银行按一定汇率付给等值的本币)、近期外资也小幅加快流入,进一步助推了人民币升值。

2019年中美贸易摩擦有望缓解

星石分析,当前美国面临经济和资本市场的双重约束,本就是双输的贸易战,如果继续提高关税或者扩大关税清单,给美国带来的痛感将会更加清晰。星石判断失去国内抓手的特朗普或许该考虑收缩战线。在中美双方博弈力量不断变化的背景下,贸易摩擦有望得到缓解。

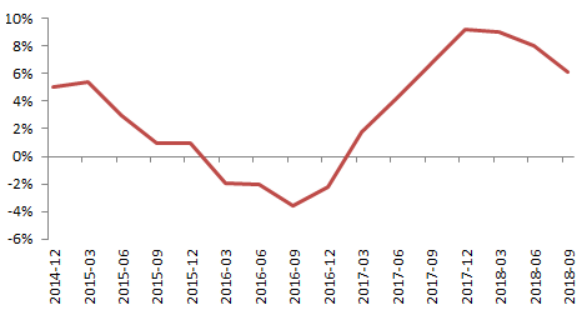

1、中美贸易关系互补性强,贸易摩擦双输

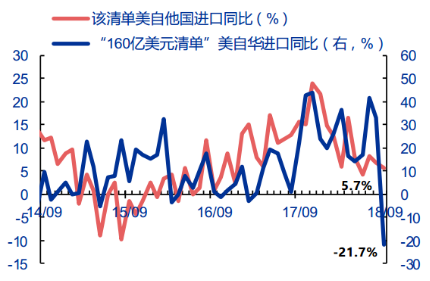

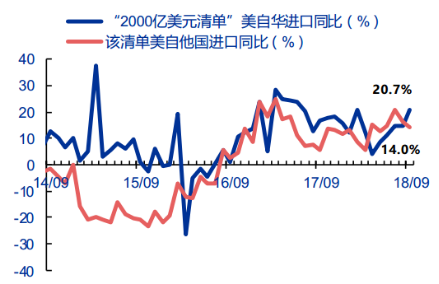

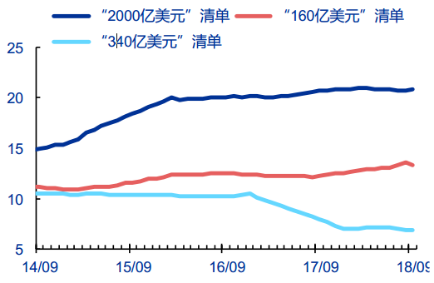

中美商品贸易关系密切,对彼此都非常重要。进口方面,关税清单加到“2000亿美元”时已无法避免直接延伸到消费领域,且已实施征税清单商品可替代性较低,再升级将对居民消费产生明显冲击。进口依存度作为观察美国进口可替代性的指标,关税清单正是根据依存度进行挑选。“340亿美元清单”开征,对华进口明显回落至3.6%,“160亿美元清单”也回落至5.7%,但“2000亿美元”清单公布后,并未如前两次出现明显回落,对华进口增速仍然高企,说明“2000亿美元”清单商品美国自华进口依存度高。美国“340亿美元”清单商品进口中,自中国进口仅占6.8%;“160亿美元”清单占13.3%;而“2000亿美元”清单占比达20.8%。

图13:“340亿美元”清单自华进口增速回落明显

数据来源:美国普查局,申万宏源

图14:“160亿美元”清单自华进口增速回落明显

数据来源:美国普查局,申万宏源

图15:“2000亿美元”清单自华进口增速仍高

数据来源:美国普查局,申万宏源

图16:美国对自华进口依存度(%,12个月平均)

数据来源:美国普查局,申万宏源

出口方面,中国是美国飞机和大豆的第一大出口市场,汽车、集成电路、棉花的第二大出口市场,若贸易摩擦再升级,那么大量美国科技企业、农民利益将受到重创。根据国务院新闻办公室发布的《关于中美经贸摩擦的事实与中方立场》白皮书,2017年美国出口中57%的大豆、25%的波音飞机、20%的汽车、14%的集成电路、17%的棉花都销往中国,关税壁垒下,农产品出口大幅减少会降低农民收入,高科技企业面临利润下滑,也可能将反向影响美国科技创新水平。

2、贸易摩擦对美国的负面影响已经显露苗头

宏观经济层面:贸易摩擦拖累全球经济增长,美国2019年经济增长预期已下调,贸易摩擦对于美国出口的负面影响也已经显现。目前美国出口同比增速已经掉头向下,而美日、美欧零关税自贸协定谈判推进困难,出口难以对美国经济带来正面影响。

图17:美国出口出现下滑迹象(百万美元)

数据来源:Wind

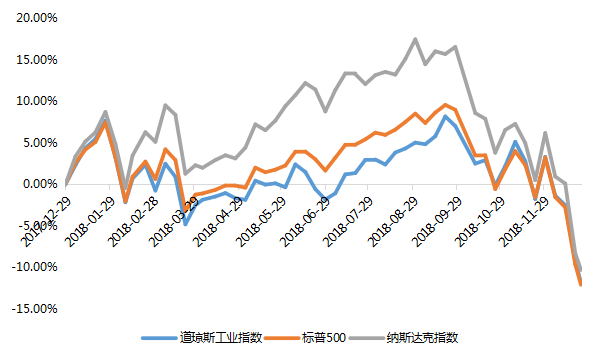

资本市场层面:估值高位的美股愈发脆弱,对中美贸易摩擦的事件冲击亦是愈发敏感。10月以来贸易摩擦事件冲击,美股、A股下跌斜率发生逆转,经济回落预期下,美股步入指数熊市,估值高位的美股愈发脆弱,对中美贸易摩擦的事件冲击亦是愈发敏感,而已提前释放风险的A股,反而在政策呵护下走势相对独立。

美股:进入指数熊市,市场脆弱性显现

数据来源:Wind,数据截止2018/12/25

3、2019年美国内部矛盾不可忽视,贸易摩擦有望出现阶段性缓和

经济增速放缓和金融市场动荡的双重压力下,本就是双输的贸易战对美国痛感将在2019年更加清晰,失去国内抓手的特朗普或许该考虑收缩战线,贸易战的压力有望缓解,风险偏好有望抬升。

90天休战正是对此判断的一大验证,美国经济高位筑顶、金融市场的动荡表现,美国亟待一个缓冲的时间,等到2019年中美经济非同步性下降,中国汇率的压力将显著缓释,而美国内部的矛盾和制约将越来越显著,贸易摩擦对经济、金融的痛感也将更清晰,双方谈判出现实质性进展的可能性将大大提升。

另一方面,美国国内政治分歧加大,政治的不确定性加重了对经济的悲观预期,但同时政权争夺亦可能为中美谈判争取时间,2020年总统大选将在2019年下半年开始造势,贸易战的痛感传导到实体经济后,对选票的影响也将成为特朗普必须考量的问题。

因此,短期来看,两国达成阶段性共识是共同的需求,在强调中美博弈常态化的过程中,不能忽视美国内部矛盾和制约,短期中美阶段性缓和的可能性极高。

021-61406392

021-61406392