三季度宏观经济延续“V型反转” 四季度GDP同比有望回升至6.0%附近

摘要 主要数据:据初步核算,2020年前三季度GDP实际同比上升0.7%,其中三季度GDP实际同比增长4.9%,前值为3.2%。前三季度规模以上工业增加值累计同比实际增长1.2%,上半年累计为-1.3%;其中9月单月同比增速为6.9%,前值5.6%。前三季度固定资产投资累计同比增长0.8%,上半年累计为-

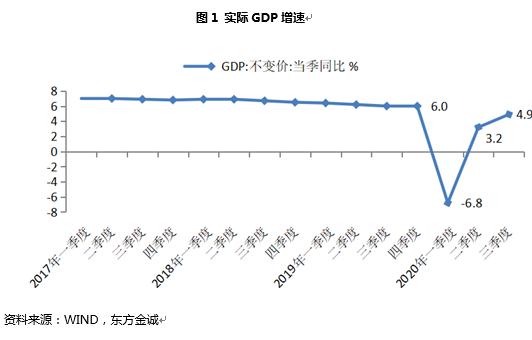

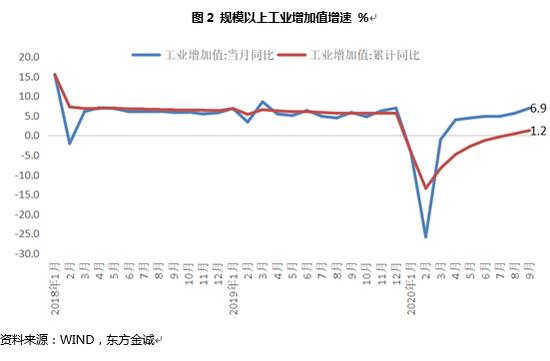

主要数据:据初步核算,2020年前三季度GDP实际同比上升0.7%,其中三季度GDP实际同比增长4.9%,前值为3.2%。前三季度规模以上工业增加值累计同比实际增长1.2%,上半年累计为-1.3%;其中9月单月同比增速为6.9%,前值5.6%。前三季度固定资产投资累计同比增长0.8%,上半年累计为-3.1%,1-8月累计为-0.3%。前三季度社会消费品零售总额累计同比-7.2%,上半年累计为-11.4%,其中9月单月同比3.3%,前值为0.5%。

主要观点:三季度经济延续“V型反转”势头,当季GDP增速较上季度加快1.7个百分点,其中9月工业生产和消费数据远超市场预期。从经济增长动能来看,三季度工业生产增速继续加快,消费、投资和出口需求拉动效应明显。在需求端,三季度固定资产投资增速继续回升,投资结构持续改善;居民收入增速触底反弹,加之疫情影响持续减退,餐饮业需求升温,汽车销售回补,推动社零增速加速回升。

展望四季度,当季固定资产投资增速有望向10%靠拢,消费修复也将稳步推进,出口增速明显回落的可能性不大,预计四季度GDP同比有望升至6.0%的潜在增长水平附近,全年GDP增速将达到2.2%左右。

具体分析如下:

前三季度,宏观经济经历了一个疫情冲击后快速修复的过程,实际GDP同比增长0.7%。其中,在国内疫情集中爆发的一季度,GDP同比下降6.8%;二季度国内疫情进入稳定控制阶段,投资、工业生产率先修复,当季GDP同比增长3.2%;三季度消费和出口全面发力,对GDP增长的拉动作用分别达到1.7和0.6个百分点,均比上季度有所改善,而投资拉动作用则由5个百分点降至2.6个百分点,当季GDP同比增长4.9%,保持“V 型反转”势头,增长结构明显改善。

值得一提的是,伴随经济较快复苏以及保就业措施效果显现,三季度末城镇调查失业率降至5.4%,已连续5个月处于6.0%的控制目标之内。伴随这一今年最重要的宏观经济指标稳定处于目标区间,逆周期调节需求减弱,四季度宏观政策进一步放松的可能性已经很小。

一、工业生产:三季度工业生产增速进一步回升,除7月受气候因素扰动未现加速外,8-9月工业生产增速持续上扬,且连超预期;1-9月累计,工业增加值同比增速已实现转正。

9月工业生产表现再超预期,当月工业增加值同比增长6.9%,增速较上月加快1.3个百分点,创今年以来单月最快增速。在前期供给端复工复产基本完成后,三季度投资增速进一步回升、消费需求加速回补,出口贸易也在防疫物资出口和我国商品“替代效应”支撑下,持续表现出超预期的韧性。由此,随着需求端加速追赶,三季度供需缺口正逐步收窄,企业经营预期趋于乐观,部分行业率先进入主动补库存阶段,提振工业生产增速连超预期。除7月因强降水和洪灾扰动,工业生产未现加速外,8-9月工业生产增速持续上扬,且上行斜率加快。1-9月累计,工业增加值同比增长1.2%,增速较上半年加快2.5个百分点;其中,三季度各月当月同比均值约5.8%,高于二季度的4.4%。

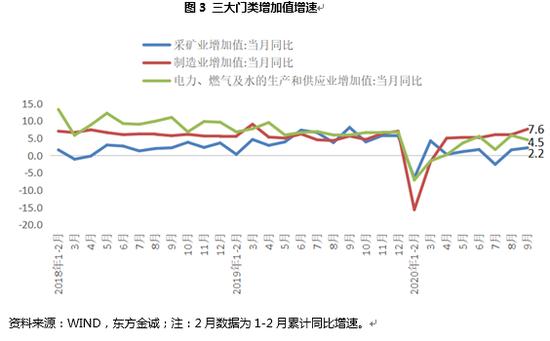

分大类看,受气候因素扰动,三季度采矿业、电力燃气及水的生产和供应业生产增速波动较大。其中,9月采矿业增加值同比增速较上月加快0.6个百分点至2.2%,电力燃气及水的生产和供应业增加值增速放缓1.3个百分点至4.5%,这与当月发电量同比增速较上月回落1.5个百分点相一致。三季度在工业中占比最高的制造业生产总体加速,9月制造业增加值同比增速升至7.6%,较上月加快1.6个百分点,为2019年4月以来单月最高增速,也是当月工业生产超预期扩张的主要拉动。1-9月累计,制造业增加值同比增长1.7%,增速较上半年加快3.1个百分点;其中,三季度各月当月同比均值约6.5%,高于二季度的5.1%。

图3 三大门类增加值增速

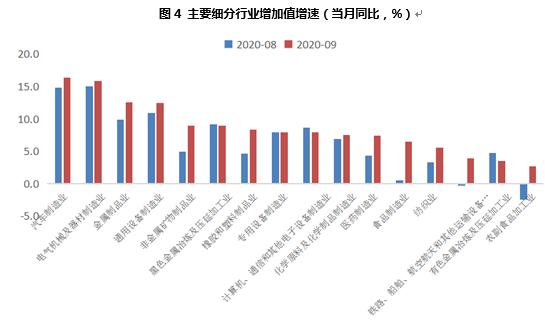

从制造业各细分行业看,建筑链条景气度较高带动建材和机械设备生产表现亮眼。三季度通用设备、黑色金属、金属制品等行业生产较二季度明显加速,且快于制造业整体。9月非金属矿物制品生产也有明显提速,当月同比9.0%,也超出了制造业整体。同时,在汽车销量连续高增带动下,三季度汽车制造业增加值增速在各行业中居前,其中,9月汽车制造业增加值同比增长16.4%,增速较上月加快1.6个百分点。汽车制造业作为产业链上的关键环节,其生产高增对黑色金属、橡胶和塑料制品业等行业生产也有明显拉动。此外,食品、纺织等传统制造业生产景气相对较弱,但随着终端需求好转,以及印度等国疫情限制生产能力,带动海外订单转移至我国,9月这些行业生产也有明显加速。

资料来源:WIND,东方金诚

展望四季度,内外需共振将支撑工业生产维持较快增长,建筑链条、汽车制造业和高新技术产业生产景气料将维持,终端消费改善也有望提振前期表现较弱的下游消费品行业生产。但9月工业生产增速已超过疫情前水平,进一步加速的空间非常有限,边际动能将趋于放缓;同时考虑到去年同期基数较高,我们判断年内后续月份工业增加值增速会较9月的6.9%有所回落,各月当月同比均值将在6.5%左右,与三季度相比整体仍然呈现加速趋势。

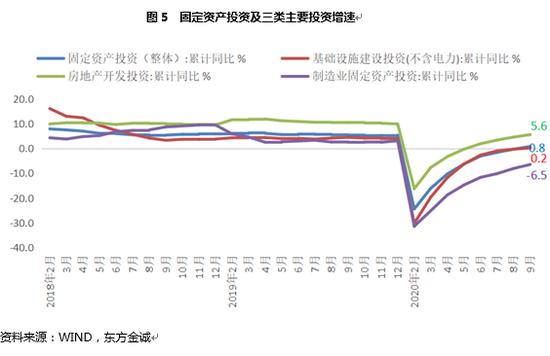

二、投资:三季度固定资产投资增速继续回升,投资结构有所改善

前三季度固定资产投资名义值同比上升0.8%,增幅比上半年加快3.9个百分点,比1-8月加快1.1个百分点,继续成为引领经济修复的主导力量。从近期走势上看,固定资产投资增速在各类宏观经济指标中保持了相对较快的修复势头。据我们测算,三季度固定资产投资同比增幅达到8.8%(鉴于三季度PPI处于明显通缩状态,固定资产投资实际增速会更快),增速较上季度加快近5个百分点。考虑到三季度GDP增速较二季度回升1.7个百分点,可以看出投资仍是当前带动经济回升的主导性力量。

三大类投资中,前三季度房地产投资累计增速率先转正,与前期房地产市场迅速升温相对应,其中三季度同比增速高达11.8%;前三季度基建投资(不含电力)累计同比实现正增长[1],正在发挥逆周期调节的关键作用,其中三季度实现4.9%的同比增长水平。前三季度制造业投资累计仍处于负增长状态(-6.5%),但进入三季度后伴随企业利润好转、出口表现强劲,制造业投资出现回暖势头,三季度同比增长1.6%,显示疫情冲击对企业投资信心的影响正在弱化。

从单月数据来看,9月固定资产投资增速继续保持较高水平,投资结构有所改善。其中,制造业固定资产投资连续两个月实现同比转正,基建投资保持适度增长,房地产投资加速势头正在减弱。

据我们测算,9月固定资产投资同比增长8.7%,较上月小幅回落0.6个百分点,但仍显著高于近两年的平均增长水平,显示投资依然是引领当前经济修复的核心动力。从三大类投资来看:

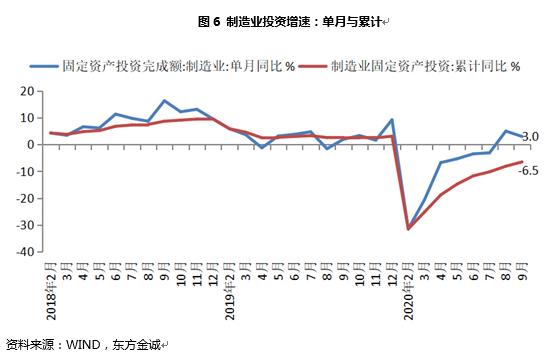

9月投资数据的主要亮点在于制造业固定资产投资同比增长3.0%,短期内有望继续保持正增长。尽管受上年同期基数抬高影响,制造业单月增速较上月回落2个百分点,但仍连续两个月保持正增长势头。背后主要推动因素在于近期工业企业利润连续同比大幅增长,出口保持强势,这在很大程度上改善了制造业企业投资信心;另外,今年以来政策面鼓励银行加大对企业中长期贷款投放,也为制造业投资提供了更为充分的资金来源。可以看到,9月民间固定资产投资同比也增长9.1%,既是制造业投资增速保持正增长的重要原因,也体现企业投资信心在明显好转。从制造业投资内部来看,符合经济转型升级且出口增长强劲的计算机、通讯和其他电子设备制造业固定资产投资同比在9月继续保持11.7%的高增长水平,医药制造业固定资产投资增速则在20%以上,近期汽车市场升温也在拉动汽车制造业固定资产投资快速回暖。

展望四季度,PPI通缩态势将随大宗商品价格回暖而有所好转,出口将保持强势,制造业利润有望延续同比正增长,政策面也会继续加大对制造业的扶持力度,年底前月度制造业固定资产投资增速会继续保持正增长。

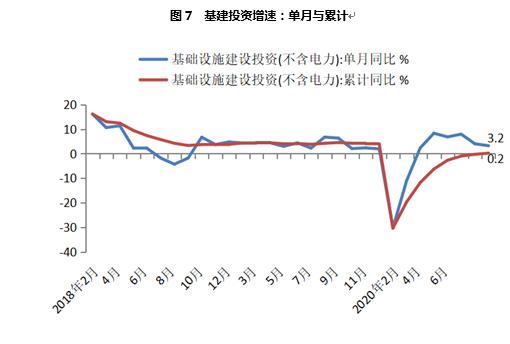

基建投资走势弱于预期,四季度有提速潜力。据测算,9月基建投资(不含电力)同比3.0%,增速较上月意外回落0.8百分点,为连续第二个月下行[2]。5月以来地方专项债发行提速,基建投资的资金瓶颈显著缓解,市场预期随后基建投资增速将向两位数靠拢。但时至9月,基建投资走势仍然温和,我们分析主要原因或在地方基建项目筹备较为滞后,以及监管层对经济修复动力的灵活把控所致——近期出口走势强劲,客观上减轻了基建稳增长的需求。我们仍然预计,四季度伴随地方专项债等资金到位,加之上年基数明显走低,基建投资增速会有进一步上升空间,并将成为拉动四季度当季整体投资增速升至10%左右的关键因素。

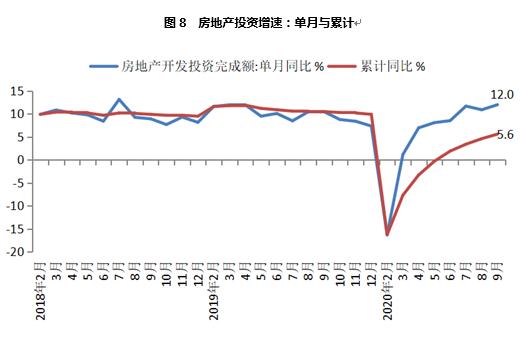

9月房地产投资增速小幅加快,四季度增速有望回落至个位数。据测算,9月房地产投资同比增长12.0%,较上月加快1.1个百分点,达到近两年以来的最高增长水平,但7月以来增速触顶迹象已经显露。首先,支撑三季度房地产投资较快增长的因素中,积压需求释放、房贷利率下调推动房地产市场迅速回暖是主要原因——据测算,三季度商品房销售额同比增长19.5%,销售面积同比增长9.9%。其次,通过信贷、债券及销售回款等渠道,三季度房企资金来源也在持续好转——据测算,当季房企资金来源同比增长16.3%。最后,三季度进入全面复工阶段后,房地产施工进度随之加快,三季度房地产施工面积同比增长8.4%,新开工面积也增长了3.9%,均较二季度明显加快。

资料来源:WIND,东方金诚

不过,展望四季度,房地产投资增速有可能拐头向下,同比增长水平将回落至个位数。主要原因在于近期以“三条红线”为代表的房企融资限制收紧,新增房贷占整体新增贷款比重不得超过30%的规定也将对居民房贷有所限制——据我们测算,三季度仅居民房贷占新增贷款的比重就已达到35%左右。在各类房地产调控全面趋紧的背景下,四季度居民房贷可能出现同比少增局面,房地产市场降温将向投资端迅速传导。事实上,就9月单月而言,商品房销售额、销售面积、房屋施工面积、新开工面积等关键指标已出现拐头向下态势,分别比上月放慢11.1、6.4、17.8和4.4个百分点,其中后两项指标已出现月度同比负增长。这意味着在经济修复较快,监管层更加重视防范以高房价为代表的潜在系统性金融风险的背景下,四季度依靠房地产拉动经济的必要性在减弱。

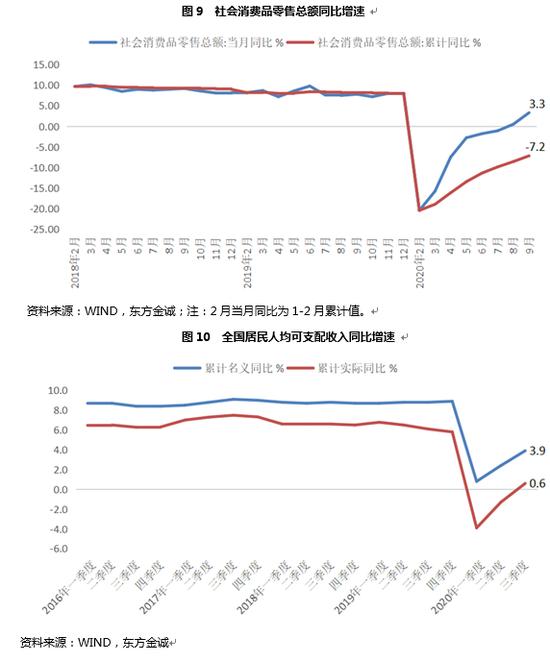

三、消费:三季度以来,居民收入增速触底反弹,消费信心边际修复,加之疫情影响持续减退,餐饮业需求回暖,推动社零增速加速回升;其中,两节临近对9月消费产生较大提振,当月社零同比超预期增长。

1-9月累计,社零同比下降7.2%,降幅较上半年收窄4.2个百分点。其中,三季度当季社零同比下降0.4%,降幅较二季度收窄3.4个百分点,已接近转正。9月社零同比增长3.3%,增速在8月转正基础上加快2.8个百分点;扣除价格因素后,实际同比增长2.4%,增速较上月加快3.5个百分点。具体来看,9月商品零售额同比增长4.1%,增速较上月加快2.6个百分点,其中,除汽车以外的消费品零售额同比增长2.4%,高于前值-0.6%,为疫情以来首度转正;当月餐饮业活动继续恢复,餐饮收入同比下降2.9%,降幅较上月收窄4.1个百分点。

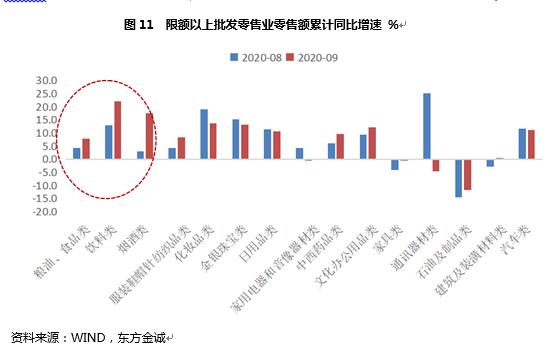

从具体商品类别来看,9月商品零售增速加快主要受粮油食品、饮料、烟酒等类别零售额增长加速带动,显示两节临近对9月消费产生较大提振。当月日用品、中西药品等必需品零售表现相对平稳,可选消费品走势则延续分化。9月汽车、金银珠宝、化妆品等可选消费品零售额增速均有不同程度放缓,但仍处于较高增长水平,其中,汽车零售额同比增长11.2%,增速较上月下滑0.6个百分点,表明前期积压需求仍处回补过程。9月通讯器材类零售额同比下降4.6%,结束4月以来的连续高增,或与消费者观望等待10月新机亮相有关。9月房地产相关消费涨跌互现,家具、建筑及装潢材料类零售额增速回升,家电零售额同比增速转负。此外,伴随成品油价格上调,9月石油及制品类零售额降幅进一步收敛。

最后值得一提的是,随着居民线下消费活动恢复,近期线上消费增速有所放缓。1-9月实物网上商品零售额累计同比增长15.3%,增速较前值下滑0.5个百分点。但相较同期社零累计增速,仍高出22.5个百分点,对稳定整体消费大局继续发挥着重要作用。

展望四季度,在经济延续修复和各项促消费政策发力共同作用下,社零增速还有回升空间。但考虑到前三季度居民实际收入仅现微幅增长、消费信心虽边际回升但仍处较低水平,以及疫情期间积压需求已集中释放和基数的走高,可能导致前期对社零回暖起到重要拉动作用的汽车销售增速放缓,四季度社零增速持续大幅跳升的可能性不大。预计年底仅能回升至4%-5%的单月同比增长水平,这也意味着全年累计增速难以转正,仅将在-4.5%左右。

四、四季度GDP增速将向6.0%左右的潜在增长水平回归,全年GDP增速将达到2.2%左右。

展望四季度,固定资产投资将加速至10%左右,其中基建投资增速还有较大提升空间,制造业投资将保持同比正增长,房地产投资增速会回落至个位数,投资结构趋于改善。四季度消费修复还将稳步推进,出口转弱的可能性不大。预计四季度GDP同比有望向6.0%左右的潜在增长水平靠拢,全年GDP增速将达到2.2%左右。

[1] 9月末,宽口径基建固定资产投资增速累计达到2.4%,三季度同比为6.4%。

[2] 9月宽口径基建投资同比4.8%,增速较上月回落2.2个百分点,为连续四个增速回落。(本文作者介绍:清华大学公共管理学博士,东方金诚首席宏观分析师。)

021-61406392

021-61406392