大数据看区域之十四:新疆城投怎么看?

摘要 摘要:新疆维吾尔自治区辖4个地级市、5个地区、5个自治州。习惯上称天山以南为南疆,天山以北为北疆,哈密及吐鲁番盆地为东疆,对应到地级行政单位,大致分为:南疆地区(包括阿克苏地区、巴音郭楞蒙古自治州、喀什地区、和田地区克孜勒苏柯尔克孜自治州);北疆地区(乌鲁木齐市、昌吉回族自治州、伊犁哈萨克自治州、克

摘要:

新疆维吾尔自治区辖4个地级市、5个地区、5个自治州。习惯上称天山以南为南疆,天山以北为北疆,哈密及吐鲁番盆地为东疆,对应到地级行政单位,大致分为:南疆地区(包括阿克苏地区、巴音郭楞蒙古自治州、喀什地区、和田地区克孜勒苏柯尔克孜自治州);北疆地区(乌鲁木齐市、昌吉回族自治州、伊犁哈萨克自治州、克拉玛依市、塔城地区、博尔塔拉蒙古自治州、阿勒泰地区)和东疆地区(哈密市、吐鲁番市)。总体来看,北疆地区(首府所在地)经济实力整体强于南疆和东疆地区;南疆地区地域面积较广,矿产资源丰富;东疆包括哈密和吐鲁番,是新疆连接内地的交通要道。

此外,自治区内还有一重要组成部分——新疆生产建设兵团,兵团辖区分布在自治区14个市(地、州)和10个自治区直辖县级行政单位境内,除九师、十一师、十二师、十三师外,其余师与所在驻地市实行“师市合一”的管理体制,即师和市实行“一套人马,两块牌子”。

那么当下,新疆存量城投债中,如何聚焦配置与挖掘?

(1)北疆地区中:乌鲁木齐作为省会城市整体实力较强,本级主平台可作为配置主体之外,目前仍有高收益的主体集中在经开区和高新区两个“区政合一”的国家级园区中,其中高新区的财税收入以及产业发展情况要略强于经开区,属可重点关注挖掘配置的主体;而区域内其他经济实力较弱的市(地、州)中,昌吉、伊利以及克拉玛依债务水平相对较低,市本级核心平台或可进一步关注;

(2)南疆地区中:区域内整体经济实力较弱,主要关注阿克苏地区、巴音郭楞、喀什三个经济发展相近且债务水平适中的区域(且其相比于北疆同等经济体量的区域中央转移支付较多,喀什地区尤其多),其首府核心主平台可积极关注挖掘机会,目前仍有较高收益;

(3)东疆地区中:哈密及吐鲁番平台数量不多比较纯粹,但区域经济实力确较弱;

(4)新疆生产建设兵团中:一师、二师、四师、七师、八师、十二师有发债平台,由于兵团特殊的财税和管理体制,相对更需考虑其较高的中央返还性收入,在兵团主体有息债务/一般预算支出衡量之下十一师和十二师债务水平较高(其非师市合一,或于其所承担的刚性支出较小故而转移支付较少有关),当然兵团主体中经营性资产较多带有产业性质需进一步分析,聚焦来看:八师经济产业实力以及人口均属兵团当中最强,与此同时转移支付亦较多,可关注其主平台;此外一师所处阿拉尔市作为新疆重要的垦区有其战略意义(转移支付也相对较多)、十一师和十二师地处乌鲁木齐,其有不少优良资产,主平台兵团建工及农十二师国资可积极关注。

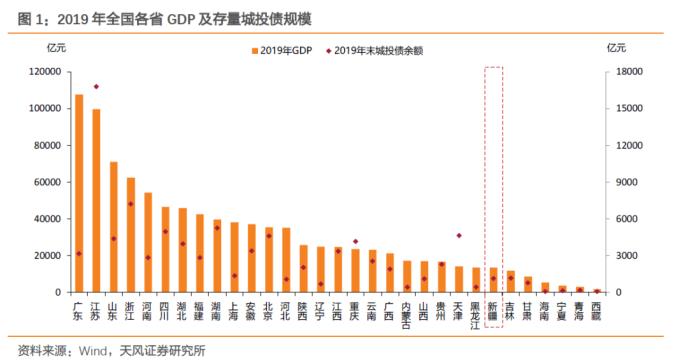

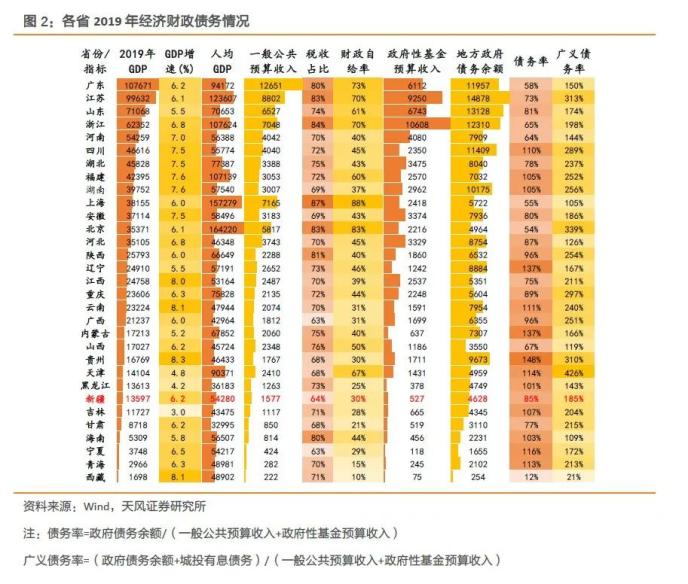

2019年,新疆维吾尔自治区实现GDP总量13597亿元,在31个省中排第25;年末存量城投债规模达1143亿元,位列全国第21。从结构上看,自治区内各市州经济财政实力梯度差异明显,北疆地区经济财政实力要略强于南疆及东疆地区(尤其是乌鲁木齐及其周边城市,并且新疆有一类较为特殊的主体——兵团)。当前新疆维吾尔自治区内城投债收益仍较高,是机构重点关注的区域之一,那么,对于新疆自治区内不同地级市和区域如何考虑?

新疆维吾尔自治区内各地区经济财政债务情况如何

新疆维吾尔自治区辖4个地级市、5个地区、5个自治州。习惯上称天山以南为南疆,天山以北为北疆,哈密及吐鲁番盆地为东疆,对应到地级行政单位,大致分为:南疆地区(包括阿克苏地区、巴音郭楞蒙古自治州、喀什地区、和田地区克孜勒苏柯尔克孜自治州)、北疆地区(乌鲁木齐市、昌吉回族自治州、伊犁哈萨克自治州、克拉玛依市、塔城地区、博尔塔拉蒙古自治州、阿勒泰地区)和东疆地区(哈密市、吐鲁番市)。

此外,新疆维吾尔自治区内还有一重要组成部分——新疆生产建设兵团,兵团辖区分布在自治区14个市(地、州)和10个自治区直辖县级行政单位(实行“师市合一”的管理体制)境内,下节作单独介绍。

针对新疆14个市(地、州),本文延续城投债分析框架:首先分拆业务来看,城投平台的偿债来源一部分来自市场:这部分又可区分为准公益性项目(观察本身收入稳定性)和经营性项目(具体分析);另一部分则是来自于政府:城投平台来自政府的收入部分除了对应特定项目的专项收入拨付外,重点观察该区域经济、财政整体实力。

1.1. 新疆维吾尔自治区内14个市(地、州)经济财政债务情况如何?

总体来看,北疆地区(首府所在地)经济实力整体强于南疆和东疆地区;南疆地区地域面积较广,矿产资源丰富;东疆包括哈密和吐鲁番,是新疆连接内地的交通要道。

观察各地区内各市(地、州)2019年经济财政数据:北疆地区中,乌鲁木齐市整体经济发展水平最高,昌吉州及伊犁州其次;南疆地区中,阿克苏地区、巴州、喀什地区GDP规模均在千亿以上,但阿克苏地区的预算及税收收入要更高;东疆地区中,哈密GDP规模要高于吐鲁番,但两地预算收入相对接近。

进一步分析:地方政府财力对于平台偿债的兑付能力涉及两方面:(1)一般公共预算收入(主要关注当地产业税收收入);(2)土地出让收入;那么这两部分收入的源头分别来自哪?我们对此进行分析:

1.1.1. 税收角度如何区分?

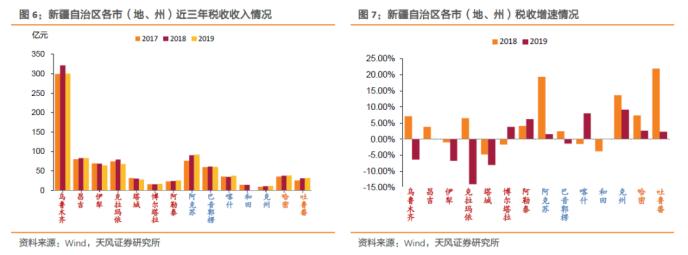

税收收入的稳定性来自于当地的产业实力,观察新疆自治区14个市(地、州)历年税收收入情况,总体来说新疆自治区税收收入较为平稳,但2019年部分市(地、州)税收有所下滑:

(1)北疆地区:税收规模相对较高,但18-19年税收增速整体下滑,其中乌鲁木齐税收规模最高,博尔塔拉税收规模最低,而伊犁和塔城连续两年税收负增长;(2)南疆地区:阿克苏税收规模最高,和田及克州在新疆自治区内处于低位,但阿克苏和克州近两年税收保持正增长;(3)东疆地区:吐鲁番和哈密的税收规模接近,且近两年均保持正增长,但2019年税收增速显著低于2018年。

追根溯源,税收角度重点关注企业税收,从各市(地、州)产业布局来看,产业结构合理且产业运行稳定的城市,税收可持续性更强。

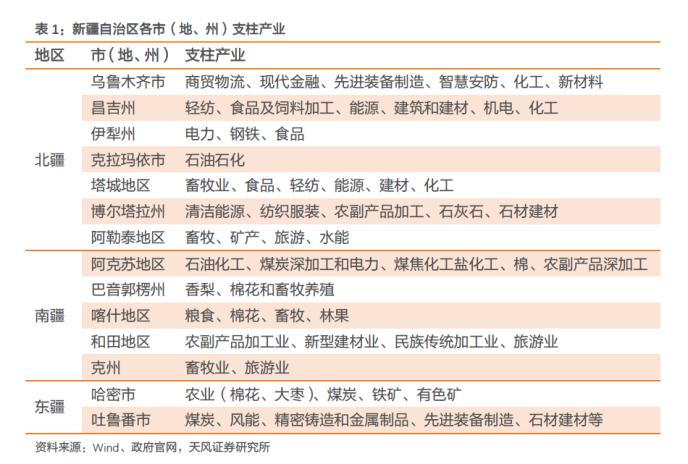

首先结合产业结构,观察各市(地、州)支柱产业以及当下重点战略布局产业情况:

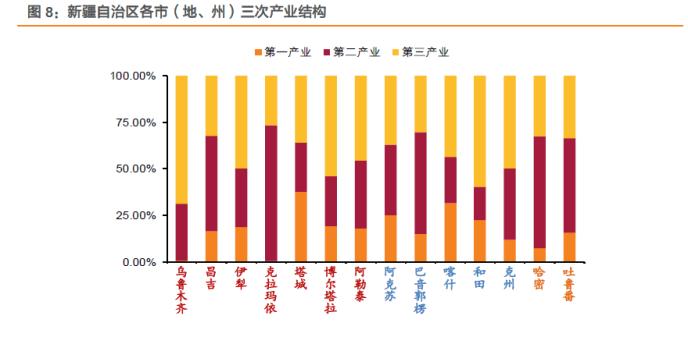

(1)北疆地区:乌鲁木齐及克拉玛依分别以第三、第二产业为主,第一产业比重很小,塔城的第一产业比重较高(超过1/3),其余市(地、州)的三次产业基本呈现“三二一”的结构特点(第三产业主要是旅游业相关行业,南疆及东疆地区亦是如此);

(2)南疆地区:第一产业占比整体高于北疆及东疆地区,其中巴音郭楞的第二产业占比地区内最高,和田第三产业占比最高;

(3)东疆地区:哈密及吐鲁番产业结构相似,均以第二产业为主,其中,吐鲁番的第一产业比重要高于哈密。

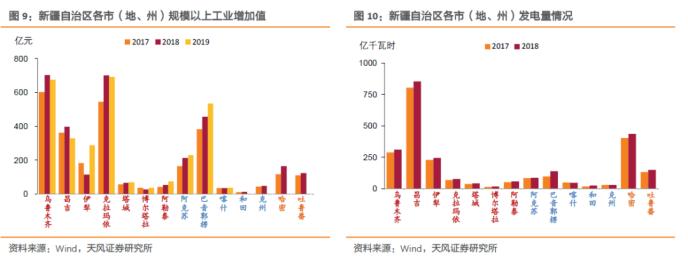

进一步结合产业结构重点观察各市(地、州)工业运行情况:

(1)北疆地区:乌鲁木齐及克拉玛依的规上工业增加值最高(但2019年均有所下滑),昌吉其次,但昌吉的发电量最高,塔城、博尔塔拉、阿勒泰的规上工业增加值最低(2019年有所增加);

(2)南疆地区:巴音郭楞的规上工业增加值最高,且2017年以来增长稳定,阿克苏其次,和田最低;

(3)东疆地区:哈密的规上工业增加值和发电量表现均要好于吐鲁番(和哈密第二产业占比高有关)。

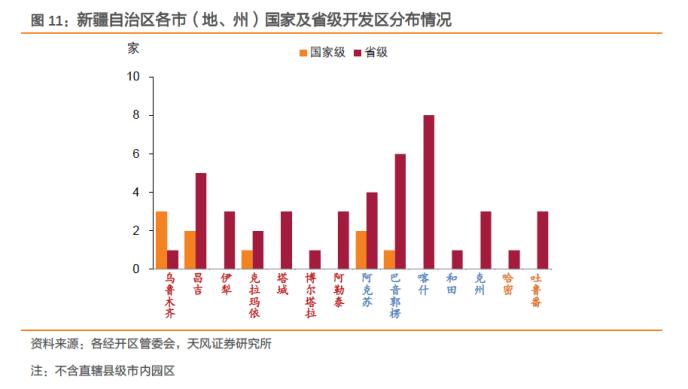

此外,近年来,各地均在积极开展进行园区建设(包括经开区、高新区等),而各园区通过优惠政策、区位优势、政治定位以及产业集中效应吸引着各类优质产业聚集于园区之内,进而较好的形成区域内的经济增长极。那么从国家级园区以及省级园区数量分布的视角来看,各市(地、州)情况分别如何?总体上看:

(1)北疆地区:乌鲁木齐的国家级园区最多,昌吉其次(省级园区数量较多),伊犁、克拉玛依、塔城、博尔塔拉及阿勒泰只有省级园区;

(2)南疆地区:阿克苏及巴音郭楞分别有2、1家国家级开发区,喀什地区的省级园区数量最多;

(3)东疆地区:吐鲁番和哈密均没有国家级园区,吐鲁番省级园区数量多于哈密。

另外,从各市(地、州)上市公司情况来看,新疆自治区内上市公司多分布于北疆地区(主要是乌鲁木齐市),集中程度较高:

(1)北疆地区:乌鲁木齐市内上市公司数量最多,达32家,证券化也最高,达125%,其次为昌吉和克拉玛依,但昌吉的证券化率不高,而博尔塔拉和阿勒泰无上市公司分布;

(2)南疆地区:各市(地、州)的上市公司数量及证券化均不高,克州无上市公司分布;

(3)东疆地区:无上市公司分布。

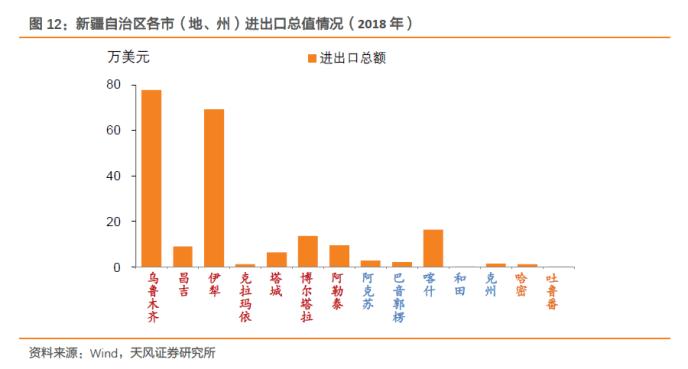

上文的探讨均从产业结构出发(多以对内经济),下面从各市(地、州)出口和外商投资情况来看:(1)北疆地区中,乌鲁木齐及伊犁进出口规模远高于其他市(地、州);(2)南疆地区中,喀什地区进出口规模较高;(3)东疆地区中,进出口规模整体偏低。

1.1.2. 土地出让收入角度如何区分?

土地出让收入是政府财力兑付城投相关债务的重要来源,也是化解地方政府隐性债务的一大重要方式。各市(地、州)当下土地市场情况如何,未来是否能保持景气度?我们对此进行分析。

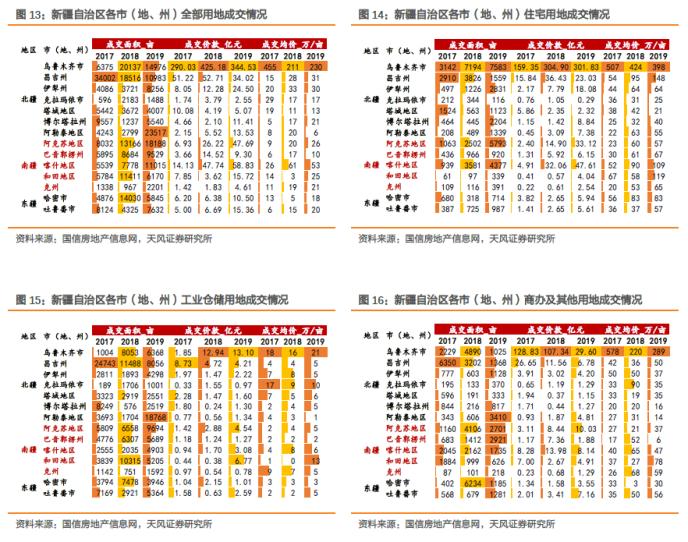

从土地成交面积来看,(1)北疆地区中,乌鲁木齐及昌吉州的土地成交面积最大,不同的是,乌鲁木齐成交土地中以住宅用地居多,昌吉则以工业用地居多,阿勒泰地区2019年的成交面积有较大增加,克拉玛依市的成交面积最小(与其行政面积较小有关);(2)南疆地区中,阿克苏地区成交面积最大,以工业用地居多,巴音郭楞州及喀什地区成交面积接近,克州最小;(3)东疆地区中,哈密市及吐鲁番市成交面积接近,且都以工业用地为主。

从土地成交价款来看,(1)北疆地区中,乌鲁木齐市成交价款最高,其次为昌吉州,各市(地、州)成交价款均以住宅用地成交价款为主;(2)南疆地区中,阿克苏地区和喀什地区成交价款最高,巴音郭楞州和和田地区其次,克州成交价款最低;(3)东疆地区中,哈密市和吐鲁番市成交价款接近,吐鲁番市略高于哈密市,主要是商办及其他用地成交价款较高所致。

从土地成交均价来看,(1)北疆地区中,乌鲁木齐市土地成交均价最高,但近两年有所下滑(主要系住宅及商办用地成交均价下滑所致),昌吉州和伊犁州成交均价较为接近,克拉玛依市、塔城地区、博尔塔拉州及阿勒泰地区相对较低;(2)南疆地区中,喀什地区土地成交均价最高(住宅用地成交均价高),其他市(地、州)成交均价接近;(3)东疆地区中,哈密市住宅用地成交均价高于吐鲁番市,但吐鲁番市的工业及商办用地成交均价要高于哈密市。

1.2. 新疆生产建设兵团情况如何?

新疆生产建设兵团在特殊的地理、历史背景下成立,是新疆维吾尔自治区的重要组成部分。本部分将在阐述兵团的历史沿革及现行管理体制后,进一步分析兵团及下辖各市的经济财政及土地市场情况。

1.2.1. 新疆生产建设兵团历史沿革和管理体制如何?

兵团在特殊的地理、历史背景下成立,是新疆维吾尔自治区的重要组成部分。1949年-1953年,驻新疆的人民解放军投入新疆生产建设中以帮助当地经济社会发展,并整编为国防部队和生产部队,其中生产部队奠定了兵团组建的基础。1954年,驻新疆部分人民解放军集体就地转业,组建“中国人民解放军新疆军区生产建设兵团”,接受新疆军区和中共中央新疆分局双重领导,担起屯垦戍边重任,兵团由此转为企业化生产。文化大革命后,屯垦戍边事业受到严重破坏的兵团改名为“新疆生产建设兵团”,开始二次创业。经过六七十年的发展,兵团已成为新疆维吾尔自治区的重要组成部分。

承担着屯垦戍边职责,实行党政军企合一体制。兵团承担着国家赋予的屯垦戍边职责,实行党、政、军、企合一高度统一的特殊管理体制:

(1)兵团各级都建有中国共产党的组织,发挥着对兵团各项事业的领导作用;

(2)兵团设有行政机关和政法机关,在自己所辖垦区内,依照国家和新疆维吾尔自治区的法律、法规,自行管理内部行政、司法事务,在国家实行计划单列的特殊社会组织,受中央政府和新疆维吾尔自治区双重领导;

(3)兵团也是一个“准军事实体”,内部设有军事机关和武装机构,沿用兵团、师、团、连等军队建制和司令员、师长、团长、连长等军队职务称谓;

(4)兵团也称为“中国新建集团公司”,是集农业、工业、交通、建筑、商业,承担经济建设任务的国有大型企业。

全面融入新疆社会,并实行“师市合一”的特殊管理体制。兵团全面融入新疆社会,辖区分布在新疆自治区14个市(地、州)和10个自治区直辖县级行政单位境内。其中,在这10个省辖县级市中,兵团下辖的师与其实施“师市合一”的管理体制,即师和市实行“一套人马,两块牌子”。目前除九师、十一师、十二师、十三师外,其余兵团师均与其所在驻地市实行“师市合一”的管理体制。

1.2.2. 新疆生产建设兵团经济财政债务情况如何?

经济持续增长,是全国部分农产品(000061,诊股)的主要供给地。近几年,兵团GDP规模始终保持增长,虽近几年GDP增速有所下滑,但始终高于全国GDP平均增速。2019年,兵团实现生产总值2747.07亿元,比上年增长6.3%,第一、二、三产业增加值占生产总值比重分别为22.1%、 34.9%和43.0%。兵团主要承担着屯垦戍边的职责,为新疆乃至全国提供了大量的农产品,其中,2018年,兵团棉花产量占新疆总产量的40%,占全国总产量的33.5%。

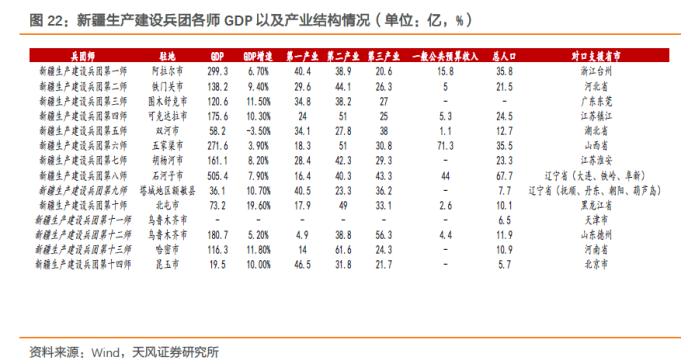

下辖各师经济发展水平较为分化,一、二产业占比均较高。从各师GDP规模来看,八师GDP规模最高,超过500亿;一师、六师其次;二师、三师及四师的GDP规模较为接近;十四师GDP规模最低,不足50亿。从各师产业结构来看,各师一二产业占比相对都比较高,但五师、九师、十二师第三产业占比较高,除此之外,十一师(建工师)以第二产业为主导,第二产业占比在80%以上。

2018年进行财政管理体制改革,参照地方建立财政管理体制。兵团原财务管理体制是从农垦建设时代沿用而来,在实际运行中既有“财务”职能,又有“财政”职能。2017-2018年,兵团实施财政体制改革,参照地方建立财政管理体制,一方面,将财政资金管理和支付行为严格按照预算管理和相关法律规定执行;另一方面,核实兵团税源及税收规模,建立健全兵团辖区税收征管体系。

具体来说:(1)[1]兵团辖区产生的税收按现行财政体制分别解缴入中央金库和自治区地方金库,属于地方财政收入的各项税收,由自治区和兵团在享有各自(2015年)基数的基础上,对增量部分按1:9分成,属于兵团的地方税收由自治区上解中央财政,中央财政再以返还性收入下达给兵团(因此兵团转移支付收入较高);(2)[2]兵团对各师市增值税、个人所得税、企业所得税全口径税收按10%分享。

注:兵团财政体制改革后,师市辖区税收和随税征收的非税收入全额上划中央,经自治区和兵团分成后返还给师市,列入上级补助收入下的返还性收入,师市一般公共预算收入中只有财政征收的非税收入;但部分师市的预决算报告中仍有税收数据,其反应的是师市辖区产生的地方税收,与师市实际收到的返还性收入可能存在差额(记在“其他税收返还中”,该值为正表示师市收到的税收返还大于师市实际产生的地方税收,为负表示师市收到的额税收返还小于师市实际产生的地方税收。)

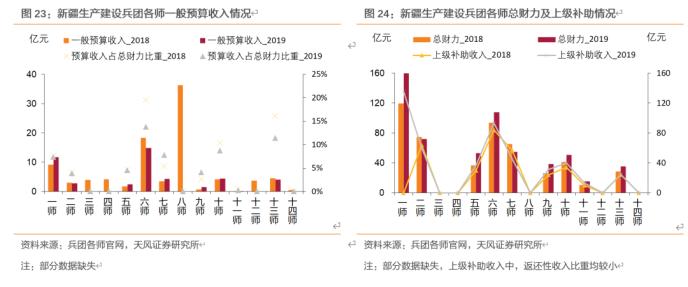

各师财政水平亦有分化,总财力较多依赖政府补助,一般预算收入规模较小。从一般预算收入来看,各师一般预算收入规模同其GDP规模基本匹配,如八师一般预算收入规模最高,一师及六师其次,而九师、十一师及十四师一般预算收入规模最低。此外,各师一般预算收入占总财力比重均较低,大多数不足10%。继而观察各师总财力组成:各师对上级补助收入依赖较大,上级补助收入占总财力比重在80%左右(这或成为市场关注兵团的重要支撑)。

从兵团各师土地成交情况来看,兵团各师成交土地呈现以下特征:(1)各师成交土地整体以工业用地为主,其中七师、八师、十二师的成交面积最高;(2)十二师的成交价款及成交均价均最高,尤其是住宅用地和商办用地(这与其靠近乌鲁木齐的区位优势有关)。

[1] 根据《新疆维吾尔自治区与新疆生产建设兵团地方税收分享办法》(财预[2017]102号);

[2] 根据《关于进一步完善新疆生产建设兵团对下财政管理体制的意见》(新兵发[2019]10号)。

新疆维吾尔自治区内各地区平台情况如何

新疆维吾尔自治区内现有56家发债平台,其中,省级平台6家,14个市(地、州)平台35家,兵团各师平台15家。其中,新疆省级平台中以交投及产投类平台为主,各平台近几年净融资规模较小,存量债券剩余期限集中在3年内,新疆金投、新投集团、新业国资相应持有自治区内优质的金融、产业资源,整体资质较好,新疆机场目前已无存续债券,而新疆交投虽偏公益性但所持资产一般及其体量并不大(故而难以体现区域内交投的系统重要性),市场认可度偏弱。

2.1. 新疆维吾尔自治区14个市(地、州)内平台情况

新疆维吾尔自治区14个市(地、州)内共有发债平台35家,主要集中在北疆地区内(22家),包括乌鲁木齐市9家、伊犁州4家、阿勒泰地区3家、昌吉州和塔城地区各2家、克拉玛依市及博尔塔拉州各1家;南疆地区发债平台10家,主要集中在阿克苏地区内(4家);东疆地区平台数量较少,仅3家。

从各平台近三年净融资情况来看,相较于2017年,各平台2018-2019年净融资规模有着不同程度的下降(可能是区域内信用风险时间引发市场担忧),但不同平台的表现有所分化:

(1)北疆地区内:乌鲁木齐市平台市场净融资表现整体好于其他市(地、州)平台(其中,园区平台净融资表现要好于其他市本级平台,且经开区平台要优于高新区平台);其他市(地、州)平台净融资规模较小,且18-19年间整体为负;

(2)南疆地区内:阿克苏和巴音郭楞2019年的净融资规模要高于2018年,其他地区平台近三年几乎没有公开市场发债;

(3)东疆地区内:哈密及吐鲁番的平台近两年公开市场发债较少。

从各平台未来债券到期情况来看,北疆地区平台到期债务以3年内居多,南疆和东疆地区部分平台长期债务较重:

(1)北疆地区中:乌鲁木齐市平台到期压力较大(较为集中在乌城投),昌吉州和伊犁州年内和明年到期规模较大,其他市(地、州)平台整体债务规模较小;

(2)南疆地区中:整体以三年内债务为主,但阿克苏地区平台——绿色实业长债规模较高;

(3)东疆地区中:哈密及吐鲁番的平台债券均以三年内到期居多。

从各平台存量债券估值来看,市场对不同地区、不同平台的认可度都存在一定分化:

(1)北疆地区中:乌鲁木齐市本级非园区平台的市场认可度要高于园区平台,伊犁州和阿勒泰地区的市场认可度偏低;

(2)南疆地区中:区域内1年内到期的存量债券较少,1-3年到期债券以公募为主,市场认可度整体较高(要高于北疆地区),而长债市场认可度偏低;

(3)东疆地区中:哈密和吐鲁番市的存量债券市场认可度相对较高。

2.2. 新疆生产建设兵团各市平台情况

兵团各师(市)现有15[1]家发债平台,包括一师、六师各3家,八师、十二师各2家,二师、四师、七师、十师及十一师各1家。

从各平台净融资、未来到期及存量债券估值来看:八师的平台2019年净融资规模有较大的回升,但未来债券到期压力也重;估值上,一师、四师的平台的市场认可度尚可,八师平台市场认可度偏低。

[1] 部分师市合一的地区的市内平台也纳入此处分析。

总结

新疆维吾尔自治区辖4个地级市、5个地区、5个自治州。习惯上称天山以南为南疆,天山以北为北疆,哈密及吐鲁番盆地为东疆,对应到地级行政单位,大致分为:南疆地区(包括阿克苏地区、巴音郭楞蒙古自治州、喀什地区、和田地区克孜勒苏柯尔克孜自治州)、北疆地区(乌鲁木齐市、昌吉回族自治州、伊犁哈萨克自治州、克拉玛依市、塔城地区、博尔塔拉蒙古自治州、阿勒泰地区)和东疆地区(哈密市、吐鲁番市)。总体来看,北疆地区(首府所在地)经济实力整体强于南疆和东疆地区;南疆地区地域面积较广,矿产资源丰富;东疆包括哈密和吐鲁番,是新疆连接内地的交通要道。

此外,新疆维吾尔自治区内还有一重要组成部分——新疆生产建设兵团,兵团辖区分布在自治区14个市(地、州)和10个自治区直辖县级行政单位境内,除九师、十一师、十二师、十三师外,其余师与所在驻地市实行“师市合一”的管理体制,即师和市实行“一套人马,两块牌子”。

那么当下,自治区存量城投债中,如何聚焦配置与挖掘?

(1)北疆地区中:乌鲁木齐作为省会城市整体实力较强,本级主平台可作为配置主体之外,目前仍有高收益的主体集中在经开区和高新区两个“区政合一”的国家级园区中,其中高新区的财税收入以及产业发展情况要略强于经开区,属可重点关注挖掘配置的主体;而区域内其他经济实力较弱的市(地、州)中,昌吉、伊利以及克拉玛依债务水平相对较低,市本级核心平台或可进一步关注;

(2)南疆地区中:区域内整体经济实力较弱,主要关注阿克苏地区、巴音郭楞、喀什三个经济发展相近且债务水平适中的区域(且其相比于北疆同等经济体量的区域中央转移支付较多,喀什地区尤其多),其首府核心主平台可积极关注交易机会,目前仍有较高收益;

(3)东疆地区中:哈密及吐鲁番平台数量不多比较纯粹,但区域经济实力确较弱;

(4)新疆生产建设兵团中:一师、二师、四师、七师、八师、十二师有发债平台,由于兵团特殊的财税和管理体制,相对更需考虑其较高的中央返还性收入,在兵团主体有息债务/一般预算支出衡量之下十一师和十二师债务水平较高(其非师市合一,或于其所承担的刚性支出较小故而转移支付较少有关),当然兵团主体中经营性资产较多带有产业性质需进一步分析,聚焦来看:八师经济产业实力以及人口均属兵团当中最强,与此同时转移支付亦较多,可关注其主平台;此外一师所处阿拉尔市作为新疆重要的垦区有其战略意义(转移支付也相对较多)、十一师和十二师地处乌鲁木齐,其有不少优良资产,主平台兵团建工及农十二师国资可积极关注。

021-61406392

021-61406392