如何看待供需失衡下的银行永续债市场?

摘要 银行永续债估值问调整引发市场关注,归根结底是其供需失衡:5月以来资金面收紧后债市调整,利率和流动性环境引发机构对永续债需求弱化;其次,资管新规过渡期确认,理财全面整改过程当中引致永续债需求边际弱化,此外叠加5月以来各金融监管部门相关政策就永续债会计处理的逐步强调,对机构需求也有一定影响。

摘要:

银行永续债估值问调整引发市场关注,归根结底是其供需失衡:5月以来资金面收紧后债市调整,利率和流动性环境引发机构对永续债需求弱化;其次,资管新规过渡期确认,理财全面整改过程当中引致永续债需求边际弱化,此外叠加5月以来各金融监管部门相关政策就永续债会计处理的逐步强调,对机构需求也有一定影响。

对于后市银行永续债的投资:需要关注其绝对票息和监管环境以及流动性与利率走势:

对于利率走势和流动性环境,我们认为:市场利率仍会稳定在政策利率附近(而非简单超越),当然整体资金仍是紧平衡状态。

对于监管环境,理财整改的进程需要进一步关注。

进一步观察当前银行永续债的绝对票息情况:银行永续债经过8月份的收益率大幅调整,目前估值已逐步接近非金融机构永续债,考虑到其信用资质的差异,配置银行永续债的吸引力在提升。

如何看待供需失衡下的银行永续债市场?

近期,市场较为关注永续债估值调整问题:一方面,5月以来资金面收紧后债市调整,利率和流动性环境导致机构对永续债需求弱化;另一方面,5月以来各金融监管部门相关政策就永续债记法表述有所边际变化,叠加资管新规下理财整改过程当中资产配置会出现结构性变化,引致永续债需求边际弱化(尤其对于银行永续债而言,其不设置利率跳升且计入银行一级资本更偏向股性,其调整更为明显),此外年内永续供给压力较大(银行补资本压力较大,银行永续债供给更为刚性)。

非金融机构永续债抛压及估值风险多受流动性及市场利率环境的影响(当然资管新规下理财整改也有影响),而银行永续债除了上述影响因素之外,近期监管政策边际变化亦引发市场关注,本文聚焦于此:如何看待当前市场供需失衡下的银行永续债投资?

1. 近期银行永续债市场有何变化?

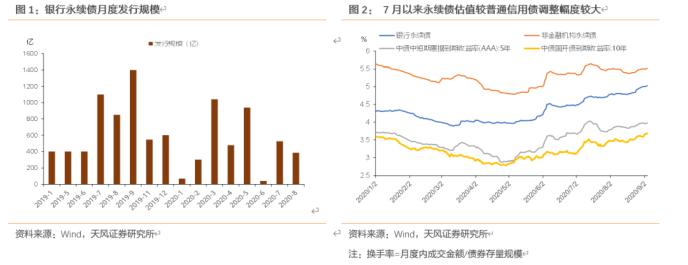

从一级市场来看:银行永续债自6月以来一级发行有所下降,8月银行永续债发行规模降至385亿;

而从二级市场来看:自5月资金面收紧利率回调以来,信用债跟随上行,永续债受其流动性较差影响,自6月以来收益率开始回调;而进入8月之后,信用债收益率整体相对稳定,处于窄幅震荡,但银行永续债估值却仍处于上升趋势,这也引发了市场高度关注。

对应到二级成交来看:8月银行永续债月度换手率较7月明显下降,这也反映了在近期市场对于银行永续债有所担忧,买盘弱化使得成交活跃度有所降低。

银行永续债的一级发行以及二级交易的变化原因是什么?

2. 政策边际变化下的银行永续债的供需失衡

银行永续债问题归根结底供需失衡:一方面受流动性和利率环境的影响,另一方面受监管政策影响冲击主要投资机构的配置需求,再叠加供给压力从而引发市场关注,下文将具体分析解剖银行永续债供需失衡背后的原因:

首先,受市场流动性以及利率环境的影响:5月以来资金面收紧利率调整持续,目前市场仍有对后市利率继续回调的担忧,并且银行永续债受流动性较差影响估值本就调整滞后,故而目前银行永续债估值问题一定程度上受此影响。

此外,目前市场对于永续债的担忧及其溯源来看主要集中在供需关系:

需求端主要受两方面因素影响:

(1)理财整改(净值化转型、老产品压缩、现金管理类理财监管等)使得永续债配置需求减弱:2020.7.31确认资管新规过渡期延长至2021年底,这期间银行理财仍面临净值化转型和老产品压缩整改,再加上《现金管理类理财监管办法》(征求意见稿)对于现金管理类理财的资产投资范围、期限均比类货币有更为严格的规定,故而对于投资期限较长的银行永续债受到一定限制,并且对应观察到银行永续债自8月后收益率持续回调而信用债相对稳定,这一定程度反映了资管新规过渡期理财持续整改对银行永续债配置需求的冲击。

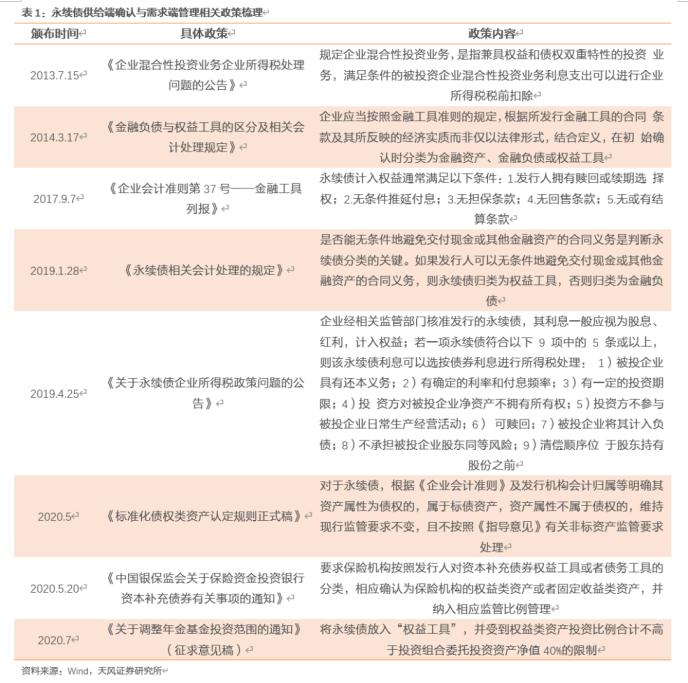

(2)理财整改之下,投资者与发行人会计处理一致性的担忧冲击市场需求:永续债的发行一直存在投资者与发行人会计处理不一致的问题:发行人计权益而投资人计债权。

2019.1.28财政部公布了《永续债相关会计处理的规定》(下文简称“规定”),再次提及了投资人与发行人应采用一致的会计处理,当时确实引发了永续债估值的调整,但最终由于并未严格执行,市场情绪有所缓解,永续债收益率企稳,而根据《规定》提出的发行人确认永续债会计分类的三大标准,多数永续债均确认为权益工具(这也符合发行人的诉求),但从投资端来看,却一直出现分歧,而自今年5月以来各金融监管部门陆续下发政策文件提及永续债会计处理问题,进一步引发市场关注。我们对银行永续债的各主要配置机构受到的影响进行逐一分析:

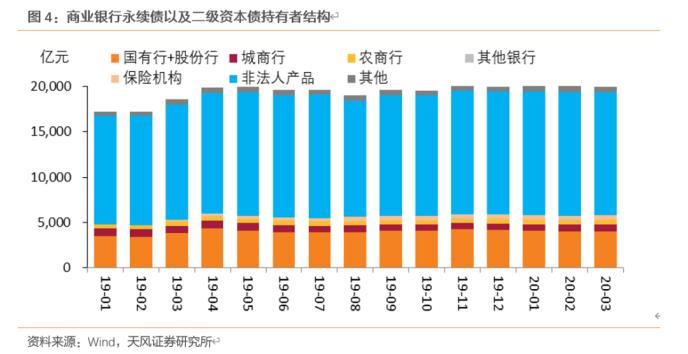

永续债的主要投资者包括银行理财、保险资管、券商自营、券商资管(持有非金融机构永续债相对多,银行永续债较少)、以及部分基金专户,此外银行自营也是配置银行永续债的重要力量,监管对于投资者会计确认的调整对于上述几类机构配置永续债有较大的影响,具体来看:

2020.5《标准化债权类资产认定规则正式稿》(下文简称“认定规则”)提到:“对于永续债,根据《企业会计准则》及发行机构会计归属等明确其资产属性为债权的,属于标债资产,资产属性不属于债权的,维持现行监管要求不变,且不按照《指导意见》有关非标资产监管要求处理”。由于《认定规则》提及根据会计新规划分资产权属,投资者会有永续债定性为权益工具的担忧,这主要对于银行理财影响较大(理财也是银行永续债的主要配置力量):由于银行永续债不设置利率调升条款且可以计入其他一级资本,故而更有可能在会计确认时确认为权益(目前尚未有明确规定),而一旦被确定为权益资产则会影响银行理财相关产品的投资组合,从而使得其对银行永续债的需求减弱。虽然短期内考虑到商业银行补资本的诉求,监管对银行永续债确认为权益亦会审慎,但新增需求仍然会受到影响。

对于券商而言,确认为债权还是权益并非核心影响因素,其更多关注价格和整体利率环境。

对于保险机构,2020.5.20银保监会发布《关于保险资金投资银行资本补充债券相关事项的通知》(银保监发[2020]17号)提到:“要求保险资金投资的银行二级资本债券和无固定期限资本债券,应当按照发行人对其权益工具或者债务工具的分类,相应确认为权益类资产或者固定收益类资产,纳入相应监管比例管理。”目前,保险主要是保险资管进行银行永续债投资(投资决策在固收部门),投资银行永续债对于保险资管而言,有三方面考虑因素:(1)银行永续债算次级债,保险做次级债投资有额度限制;(2)银行永续债资本占用明显,会消耗保险公司资本。而中小保险一般来说偿付能力都比较低(即资本吃紧),偿付能力偏低,受以上两点约束使得中小保险银行永续债投资较少。(3)如果银行永续债计入权益,还会占用保险资管权益投资额度,并且投资决策将由权益部做出,那么在相对收益的对比下,银行永续债吸引力大幅降低。

此外,银行自营作为银行永续债和二级资本债的重要配置力量(非法人产品仍是第一大配置力量),若永续债作为权益资产计入投资者,银行自营计入权益时风险权重为250%,而计入债权时,中国人民银行债权的风险权重为0%,政策性银行和其它商业银行的次级债权未扣除部分风险权重为100%。银行出于降低资本成本的目的,倾向于计入债权投资,故而会有对政策调整为计入权益的担忧,一定程度上会对需求产生冲击。

综上所述:8月以来,信用债收益率相对稳定,而银行永续债出现估值大幅调整,主导因素一方面受利率环境和整体流动性影响;另一方面受到资管新规过渡期内理财产品净值化以及老产品压缩整改的影响,对于投资期限较长、流动性较差的银行永续债受到一定限制。

其次,监管政策对于银行永续债会计确认的边际变化对于投资机构对于永续债的需求也有一定影响。

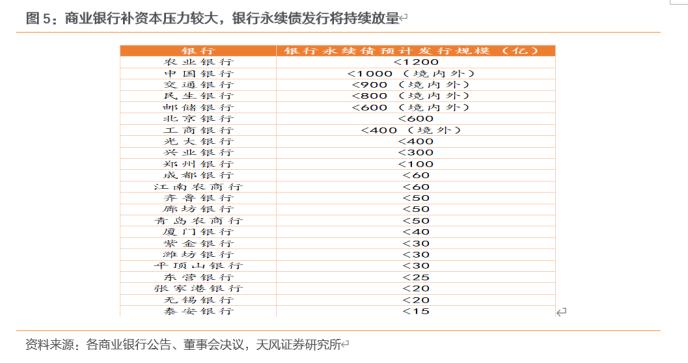

银行永续债供给端压力较大:一方面是近年来表外非标回表大背景下整体银行资本金需求大,另一方面则是银行资产质量下降从而不良率或会持续释放,尤其在今年疫情冲击之下商业银行信贷投放大幅增长,商业银行补资本需求较大,从待发行的商业银行永续债便可感受到。

3、如何看待后市银行永续债价值于风险?

考虑到银行补充资本是监管鼓励和支持的方向,银行永续债自然有其存在的意义。对于监管整改的影响还需要进一步观察,但是永续债的票息价值也在整改过程中,逐步凸显。

银行永续债经过8月份的收益率大幅调整,目前估值已逐步接近非金融机构永续债,考虑到其信用资质的差异,配置银行永续债的吸引力在提升。

此外结合上述分析,当下市场对于银行永续债的担忧首先集中在利率趋势和流动性环境上,其次体现在理财整改过程中:产品净值化整改、老产品退出、现金管理类理财对期限以及资产投资范围要求更为严格,银行永续债配置需求的弱化。

而关于监管政策对于永续债会计确认调整对银行永续债需求的影响还需要进一步关注。所以后续市场需要考虑的是票息和监管之间如何平衡的问题。

4、小结

银行永续债估值问调整引发市场关注,归根结底是其供需失衡:5月以来资金面收紧后债市调整,利率和流动性环境引发机构对永续债需求弱化;其次,资管新规过渡期确认,理财全面整改过程当中引致永续债需求边际弱化,此外叠加5月以来各金融监管部门相关政策就永续债会计处理的逐步强调,对机构需求也有一定影响。

对于后市银行永续债的投资:需要关注其绝对票息和监管环境以及流动性与利率走势:

对于利率走势和流动性环境,我们认为:市场利率仍会稳定在政策利率附近(而非简单超越),当然整体资金仍是紧平衡状态。

对于监管环境,理财整改的进程需要进一步关注。

进一步观察当前银行永续债的绝对票息情况:银行永续债经过8月份的收益率大幅调整,目前估值已逐步接近非金融机构永续债,考虑到其信用资质的差异,配置银行永续债的吸引力在提升。

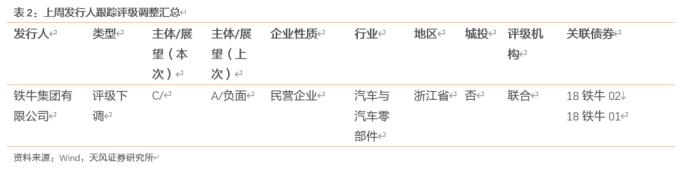

信用评级调整回顾

上周1家发行人及其发行债券发生跟踪评级调整,这家发行主体为铁牛集团有限公司,上周评级一次性下调超过一级。

一级市场

1、发行规模

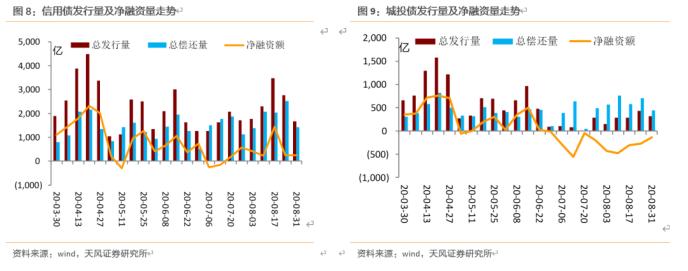

本周非金融企业短融、中票、企业债和公司债合计发行约1675.7亿元,总发行量较上周大幅下降,偿还规模约1418.51亿元,净融资额约257.19亿元;其中,城投债(中债标准)发行319.3亿元,偿还规模约448.74亿元,净融资额约-129.44亿元。

信用债的单周发行量大幅下降,总偿还量大幅下降,净融资额与上周基本持平。短融发行量大幅下降,总偿还量大幅下降,净融资额与上周基本持平;中票发行量较上周大幅下降,总偿还量大幅下降,净融资额与上周基本持平;企业债发行量较上周小幅下降,总偿还量较上周大幅下降,净融资额较上周小幅下降;公司债发行量较上周小幅下降,总偿还量大幅下降,净融资额较上周小幅上升。

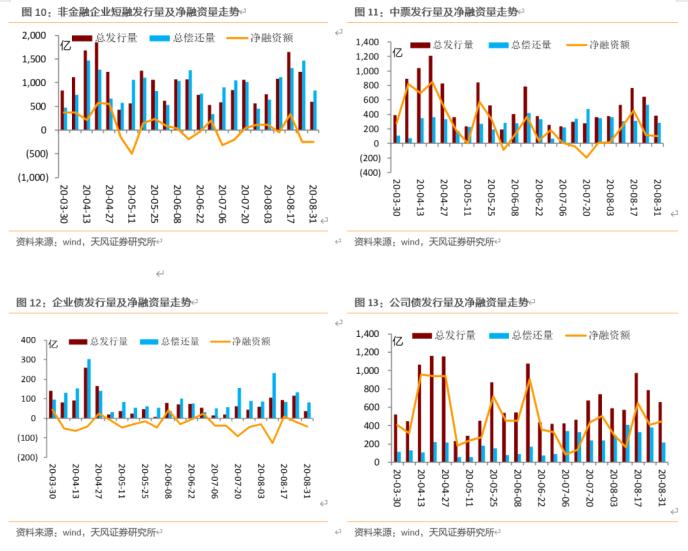

具体来看,一般短融和超短融发行595.7亿元,偿还840.79亿元,净融资额-245.09亿元;中票发行384.7亿元,偿还284.4亿元,净融资额100.3亿元。

上周企业债合计发行37亿元,偿还79.797亿元,净融资额-42.79亿元;公司债合计发行658.3亿元,偿还213.53亿元,净融资额444.77亿元。

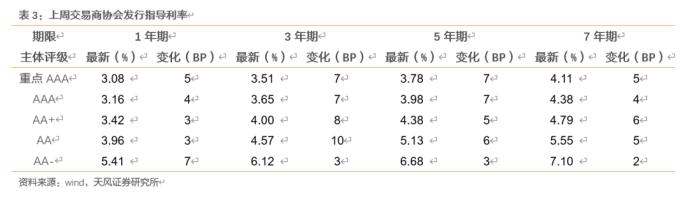

2、发行利率

从发行利率来看,交易商协会公布的发行指导利率全部上行,各等级变动幅度在0-13BP。具体来看,1年期各等级上行3-7BP;3年期各等级上行3-10BP;5年期各等级上行3-7BP;7年期各等级变动2-6P;10年期及以上各等级变动0-13BP。

二级市场

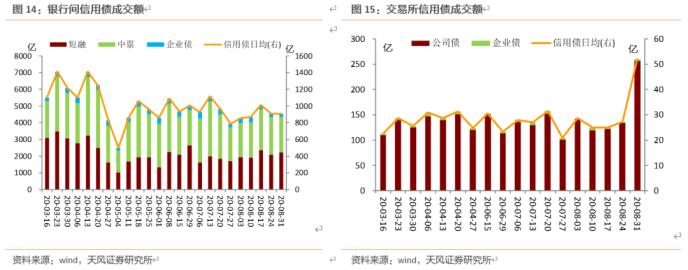

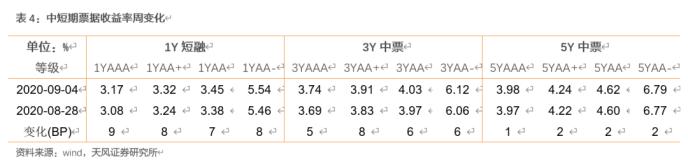

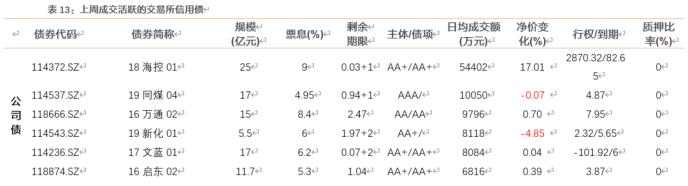

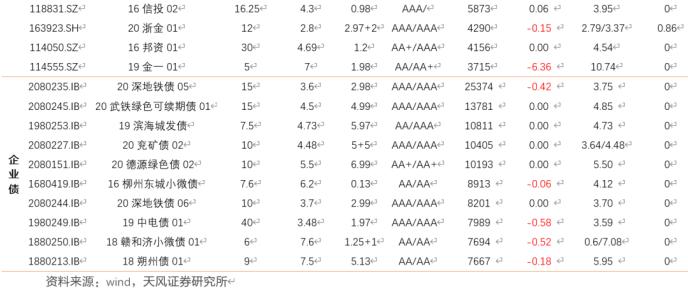

银行间和交易所信用债合计成交4788.49亿元,总成交量相比前期小幅上升。分类别看,银行间短融、中票和企业债分别成交2228.8亿元、2101.9亿元、197.38亿元,交易所公司债和企业债分别成交256.29亿元和4.12亿元。

1、银行间市场

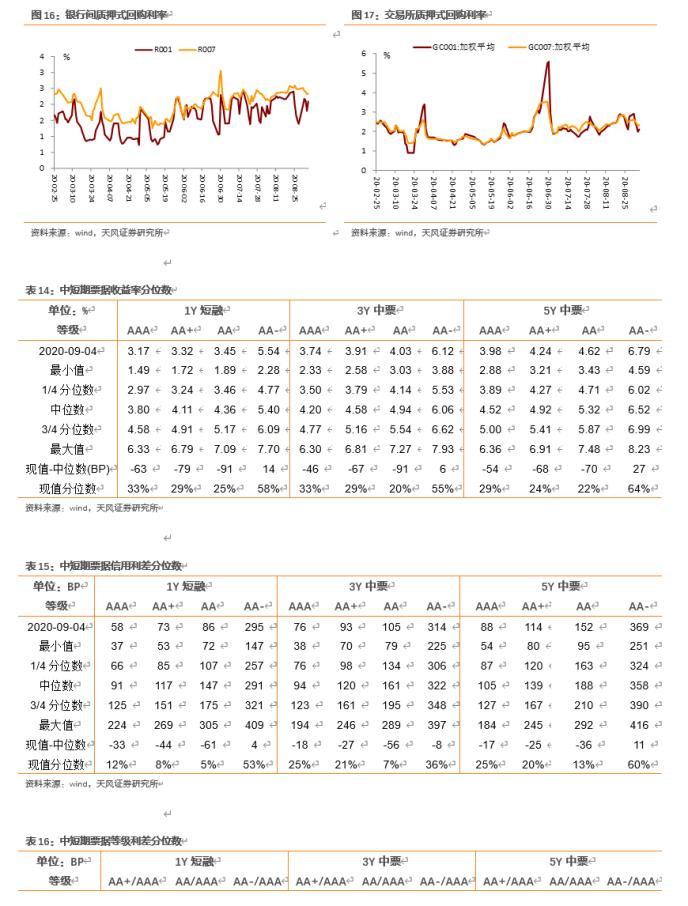

利率品现券收益率全部上行;各类信用债收益率全部上行;信用利差全部缩小;各类信用等级利差大部分缩小,部分扩大,部分不变。

利率品现券收益率全部上行。具体来看,国债收益率曲线1年期上行10BP至2.59%水平,3年期上行8BP至2.99%水平,5年期上行11BP至3.1%水平,7年期上行7BP至3.21%水平,10年期上行5BP至3.12%水平。国开债收益率曲线1年期上行2BP至2.85%水平,3年期上行3BP至3.33%水平,5年期上行6BP至3.55%水平,7年期上行6BP至3.53%水平,10年期上行7BP至3.69%水平。

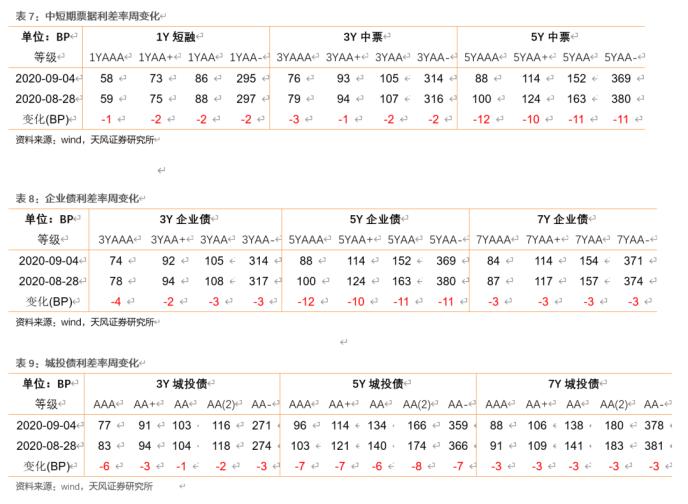

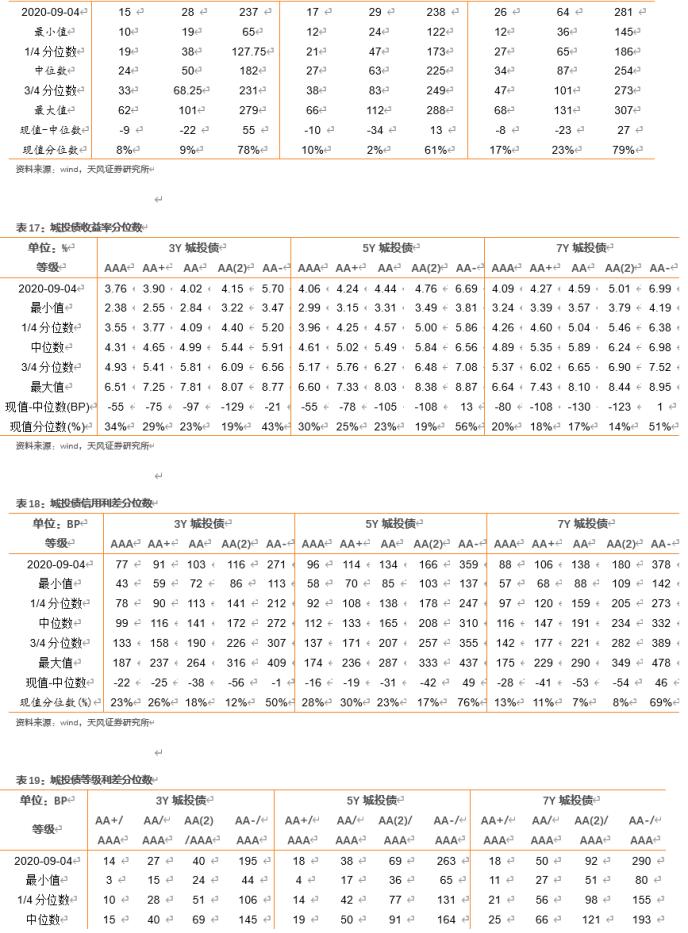

各类信用债收益率全部上行。具体来看,中短期票据收益率曲线1年期各等级收益率上行7-9BP,3年期各等级收益率上行5-8BP,5年期各等级收益率上行1-2BP;企业债收益率曲线3年期各等级收益率上行3-5BP,5年期各等级收益率上行0-2BP,7年期各等级收益率上行2BP;城投债收益率曲线3年期各等级收益率上行1-6BP,5年期各等级收益率上行4-6BP,7年期各等级收益率上行3BP。

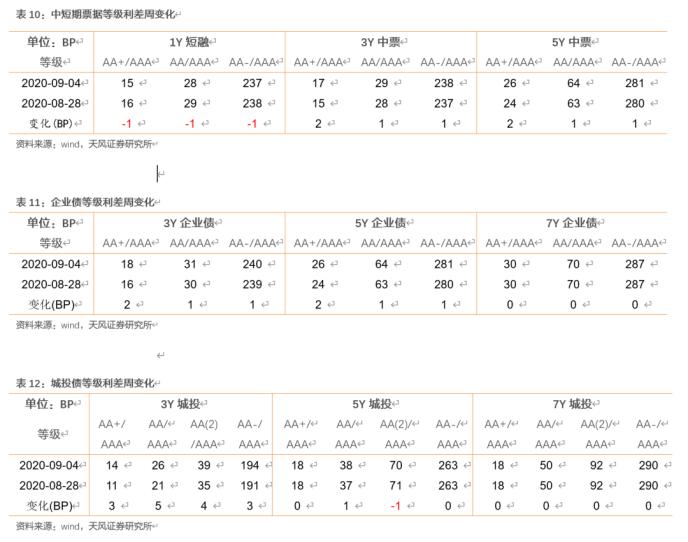

信用利差全部缩小。具体来看,中短期票据收益率曲线1年期各等级信用利差缩小1-2BP,3年期各等级信用利差缩小1-3BP,5年期各等级信用利差缩小10-12BP;企业债收益率曲线3年期各等级信用利差缩小2-4BP,5年期各等级信用利差缩小10-12BP,7年期各等级信用利差缩小3BP;城投债收益率曲线3年期各等级信用利差缩小1-6BP,5年期各等级信用利差缩小6-8BP,7年期各等级信用利差缩小3BP。

各类信用等级利差大部分缩小,部分扩大,部分不变。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小1BP,3年期等级利差扩大1-2BP,5年期等级利差扩大1-2BP;企业债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大1-2BP,5年期等级利差扩大1-2BP,7年期等级利差不变;城投债收益率曲线3年期AA+、AA和AA-较AAA等级利差扩大3-5BP,5年期等级利差变动-1-1BP,7年期等级利差不变。

2、交易所市场

交易所企业债市场交易活跃度小幅下降,公司债市场交易活跃度小幅上升,企业债上涨家数小于下跌家数,公司债净价上涨家数小于下跌家数;总的来看企业债净价上涨77只,净价下跌237只;公司债净价上涨132只,净价下跌207只。

附录

021-61406392

021-61406392