中国私人银行的财富坐标

摘要 来源:《家族企业》杂志(微信公众号ID:jiazuqiyezazhi)文:梁宵转载请带上以上版权信息,视为授权转载应财富的安全与增值需求,财富管理机构和工具如雨后春笋般涌现。对高度专业性的财富工具的使用,常被看作正式开启财富传承的旅程。财富有价,传承无价。你会把家族的命运交给谁?家族财富传承如何起跑

来源:《家族企业》杂志

(微信公众号ID:jiazuqiyezazhi)

文:梁宵

转载请带上以上版权信息,视为授权转载

应财富的安全与增值需求,财富管理机构和工具如雨后春笋般涌现。对高度专业性的财富工具的使用,常被看作正式开启财富传承的旅程。财富有价,传承无价。你会把家族的命运交给谁?家族财富传承如何起跑不会输?

一位年过60岁的企业家,他可能已经将企业变现,坐拥巨额财富;也可能面临企业交接,在多位子女之间举棋不定,或者后继无人;他可能要给第三代的孙辈留下一笔可观的“遗产”,使后者既不为钱所困,也不为钱所累,也可能对一些家庭成员心怀芥蒂而不愿给予财富分配;他可能想为未来未雨绸缪,也可能对昔日的一些过往心怀感念,希望能成立一个梦想基金。

他或许有很多选择,不过其中的一位选择成立了家族信托,并将2亿资产投入其中。

私行“地图”

上面提到的也是目前招行私人银行客户成立的最大的一笔家族信托,期限50年,信托内的资产全权委托银行打理。“客户甚至希望存续时间更长,想要100年。”招行私人银行中心的投资顾问高肖瑜说。

波士顿咨询全球合伙人兼董事总经理张越指出,目前私人银行在业务模式上有两类,一类是投资顾问驱动模式,招行是其中的典型;一类是产品驱动型,往往具有收益比较高的独家产品,工行和兴业在这方面都比较有竞争力;但还有很多私行在投资顾问与产品方面尚无明显优势,“同质化还很严重”。属于第三类的占到大多数。

目前,不仅全国性银行都设立了私行中心,包括北京银行、上海银行等在内的城商行也加入客户争夺战。根据银行刚刚发布的2015年年报数据,客户数量最多的为中行——8.65万人,资产管理规模最大的为招行——1.25万亿元。

对比中资私行在国内的“跑马圈地”,外资私行在国内的发展则乏善可陈,由于缺乏在中国的服务网络以及获客难度,后者在国内的私行服务开展还相对谨慎。最早在国内开设私行业务的花旗、汇丰、德意志等目前并没有太大的起色。全球最大的财富管理机构瑞银也是如此,上世纪90年代进入中国后基本上是以企业融资和股票交易业务为主。2007成立瑞银证券后开始经营本土的财富管理业务,提供证券类的产品。2014年才开始加强财富管理业务的发展,把法人银行打造成以财富管理为核心的平台。

“外资行目前的优势在于跨境资产的投资,尤其是在离岸业务中,具有中资行难以企及的竞争力。”张越指出。因此,很多外资银行更多是通过境外设立的私行中心来提供服务,在国内通过理财中心来切入中国财富人群。

因此,尽管专业服务还有待探索,但密集的网络覆盖无疑成为中资行得天独厚的优势,工行提供的数据就显示,工行私人银行服务覆盖了除西藏外的境内36家分行,并延伸至全国数百家二级分行及财富中心,中国银行也通过303家财富中心和34家私人银行为高端客户提供服务。因此在国内,中外资私行的客户规模有着天壤之别,此前在外资私行工作的高肖瑜就透露,“到了中资行之后才发现,因为规模优势和本土化优势,中资行的议价能力更强,更容易拿到市场上最好的产品。”

《2014~2015中国超高净值人群需求调研》的结果也显示,在接触过私人银行服务的超高净值人群中,主办行选择中资私人银行与外资私人银行的占比分别为57%和37%。

被“误读”的服务

尽管私行“林立”,但并不是每一个私行的客户都能享受到真正的私行服务。主要原因在于中国私行客户的独特“出身”:例如选择自己的公司业务所在银行的私人银行服务,或者个人金融需求主办行的私行服务。

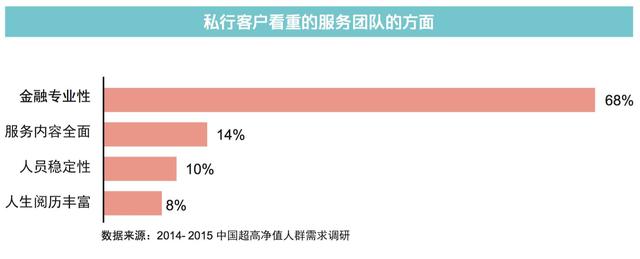

这在一定程度上影响了其对私行服务的认知,比如有些客户是出于对公业务的有利性而加入私行服务——目的还是在于公司的融资和贷款;有些则基于零售的业务认知来选择私行——产品的收益率高低成为决定性的指标,高肖瑜就表示,很多人可能都不知道私行可以提供怎样的服务,即便已经是多年的私行客户。

这也导致其对私行的差异性无从比较。因为从表面上来看,各家私行提供的服务“千人一面”:投资管理、健康管理,甚至子女留学等无所不包,新产品和服务的跟进也异常迅速:一家推出家族信托,另外一家会马上跟进。

“现在在国内做全权委托业务还比较困难,客户对于银行服务能力的信任建立需要时间,因此产品驱动往往成为相对容易的模式选择。但这种模式带来的问题也很明显,就是客户粘性会比较差,流动性很强。”张越说。

有些银行在此前就曾出现过客户规模同比缩水50%的现象,并将此归因为“门槛上调”,而一些银行的内部文件显示此类流失远比公布出来的情况更严重。“如果一直以高收益为噱头,那么客户是没有忠诚度的,因为服务是没有专业价值的,很容易被其他提出更高收益率的竞争者撬走。”招商银行私人银行总经理王菁指出目前私行还处于“跑马圈地”的阶段,没有核心竞争力的银行很难持续“烧钱”揽客。

此前就有银行高层抨击私行产品只不过是将“贵宾理财产品”的门槛提高,实则产品内容没有区别,并称这是一种“杀鸡取卵”的做法,而在一些银行,这样的“误导”依然存在,在很多时候,客户经理会利用私行客户的信息不对称来进行产品和服务的营销,比如当下各家私行均涉猎的“家族信托”业务,有些银行会提示客户“真正能够实现保障作用的信托至少10年起步”,但有一些银行则依然以理财产品的思路来推广,“产品期限只有2年,只是套了一个家族信托的壳而已。”

“我不认为客户只喜欢固定收益类的理财产品,这主要是因为他们没有真正了解到资产配置的重要性。”王菁指出,私人银行更多的是基于客户的长期财富规划而做的资产配置,“如今客户接触私行的渠道很多,慢慢也会有真正的服务认知,会做出自己的判断。”

资产配置是财富管理的关键原则,瑞士银行(中国)有限公司行长陈庆就指出,通常会建议在整个资产里面,大概有70%的资产要放在一个战略投资规划里面,差不多是5~7年的期限,其余20%~30%才是捕捉短期的、一年内的机会,“国内时间比较长的理财产品是一年期,平均来说则是集中在3~6个月,这样不利于规避长期和整体风险。”

不同财富的私行“坐标”

尽管目前国内私行的服务依然参差不齐,客户也很难形成真正的财富管理的理念,但正如张越所说,未来随着市场的逐渐成熟,国内也会出现高端财富管理“主办行”的趋势—客户会慢慢将资产打理更多向某家私行来倾斜。

总体来说,这个主办行需要具备一些基本条件,尤其是对于企业家这个客群来说更是如此,大华银行董事总经理兼私人银行服务主管王楹芳就提到,客户应该寻找一家能提供全面财富管理服务的私人银行,不仅能帮助客户管理其个人资产和财富,同时还能满足其公司业务的金融需求。

由于各家私行对客户都会做分层管理的方案,每一个层级所获得的增值服务也不尽相同,比如在工行,对可投资金融资产800万~2000万的私人银行客户主要提供以资产配置为基础的产品组合和基础非金融服务;对资产2000万元以上的私人银行客户则在此基础上,向客户提供投融资方案、专户全权委托、境内外产品组合等定制金融与非金融服务;而针对资产5000万元以上私人银行客户要通过专户业务、投资账户、家族财富管理基金等手段进行一对一个性化服务;瑞银也是同样,对于达到100万美元门槛的全部私行客户,都会提供所有的信息服务;而对于5000万美元资产以上的超高净值客户,则会根据需求提供家族办公室、收藏及慈善顾问等。

一些银行会在长期的客户跟踪服务中找到相对共性的服务内容并形成独特的专业壁垒,比如艺术品收藏和慈善项目在瑞银都已经成立了专门的团队来负责,对于前者来说,瑞银自身就拥有超过35000件藏品,而慈善投资则细化到了直接慈善安排、寻找慈善项目、设计慈善方案以及成立瑞银慈善基金等各种类目,比如“影响力投资”项目中就设置有早期肿瘤预防和研究基金,对于客户来说,一方面是投资,可以获得高回报,另一方面也是社会慈善。工行则于不久前启动家族财富管理业务,通过在上海自贸区注册的工银家族财富(上海)投资管理有限公司,采用备案制契约型基金模式为合格私人银行客户组建家族财富管理基金,每支家族财富管理基金独立建账运行和托管—也算是业界首创的一种服务模式。

就像王菁在接受采访中表示的,没有办法简单说某一项产品和服务是不是客户需要的,因为要看具体那个客户是谁?他的资产类型是怎样的—这也正是私行服务的内涵。

比如招行的一位客户在卖掉企业之后套现几亿的流动资金,希望能投向收益8%上下的股票质押类的产品—对于拥有超过5万私行客户的招行来说,找到一位愿意以此方式融资的客户并非难事,“私行的服务一定是个性、私密、小众的服务,就是在这个平台上用专业能力进行资源组合,去匹配客户的需求,换言之,私行真正比拼的是对客户需求满足的程度。”

(本文详见于《家族企业》杂志5月号,版权归《家族企业》杂志所有。授权转载及合作请与微信后台联系,或发邮件至xiaojing@cbnet.com.cn。)

021-61406392

021-61406392