长租公寓图鉴

摘要 源|顶商投资DingshangFund那个逃离一线城市去了大理的年轻人,开了家民宿,面朝洱海春暖花开;那个为了梦想在一线城市留守打拼的异乡人,在某个周末去完菜场,接地气地自愈了……衣、食、住、行,绕不开的话题。近日我爱我家胡景晖被离职,为争夺房源哄抬房租的黑幕,《资本盯上了租房,要吸干年轻人的血》,

源| 顶商投资DingshangFund

那个逃离一线城市去了大理的年轻人,开了家民宿,面朝洱海春暖花开;

那个为了梦想在一线城市留守打拼的异乡人,在某个周末去完菜场,接地气地自愈了……

衣、食、住、行,绕不开的话题。

近日我爱我家胡景晖被离职,为争夺房源哄抬房租的黑幕,《资本盯上了租房,要吸干年轻人的血》,引发了一连串对长租公寓的热议。本文将从人口迁移带来的租房需求、政策、长租公寓产业链、代表项目模式等方面展开分析。

01

人口迁移的缩影

春运,我国每年最大的一次人口迁移,社会生产力发展城镇化进程中的一角缩影。城市的吸力和推力,让人们来到新的城市造梦,追梦。

2017年11月,国家卫生计生委发布《中国流动人口发展报告2017》。数据显示,我国流动人口总量在2011-2014年间持续增长,由2011年的2.30亿人增长至2014年的2.53亿人。自2015年流动人口总量开始下降(2015年 2.47 亿人, 2016年2.47 亿人)。

另报告指出,人口转移势头有所减弱;家庭化流动趋势明显,家庭户平均规模保持在2.5人以上,2人及以上的流动人口家庭户占81.8%以上,在流入地生育、就医、养老的比例不断上升,对相关公共服务和社会保障的需求持续增长。

顶商投资(Dingshangfund)观察员认为,户籍制度改革,流动人口转为新市民;城市人口限容,大城市的高房价和生活成本压力,三四线城市基建发展等,都是人口流动势头减弱的原因。人口迁移数据减少,在结构上不能统一归为“人口回流”。

6年来(2011-2016)流动人口在总人口中的占比有升有降,但仍保持较大比重。总体上,人口流动稳定性增强。在今后较长一段时期,大规模的人口流动迁移仍将是我国人口发展及经济社会发展中的重要现象。房产服务市场规模庞大。

而据链家地产研究院数据显示,预计到 2030 年,租金交易将达到 4.6 万亿元,租赁人口达到 2.7 亿人,一线城市的租金交易额将超万亿元,万亿级市场待深挖。

02

得房源者得天下

事件上来看,8月19日,北京市房地产中介协会召开了座谈会。自如、相寓、蛋壳公寓等10家主要住房租赁企业负责人参加,共同承诺落实“三不得”要求,并承诺不涨租金且拿出手中共计超过12万套的全部房源投向市场。同时,各企业还明确承诺全面加强对业务人员的管理,决不允许哄抬租金抢占房源。

北京市房地产中介行业协会秘书长赵庆祥对每经记者表示:“推向市场的12万套房源由两部分构成,一部分是租赁合同到期,将第一时间重新投放市场;第二部分是各企业新收购的房源,一经整修合格立刻投放。”

其中自如8万间、相寓2万套、蛋壳公寓2万间、中天置地1500间、乐乎公寓1000套、小家联行1000间、魔方公寓900间、美丽屋775套、世杰佳园400间、润邦润家150间,总计125725套(间)。

12万套,包括存量和新增。

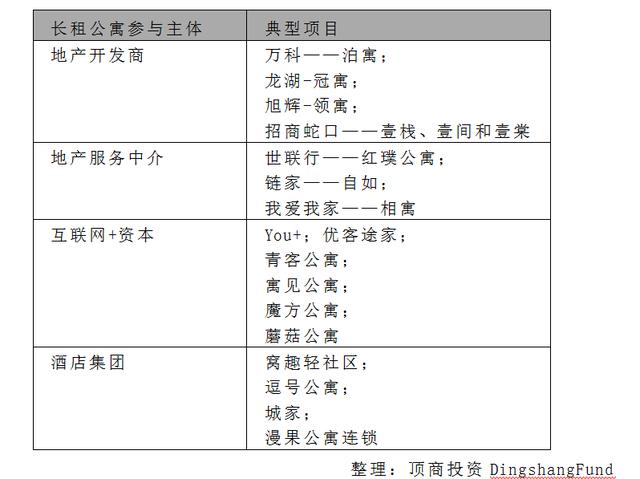

随着房地产市场由增量市场步入存量时代,不少企业开始布局存量市场入口,进入房屋租赁领域。从市场供应主体来看,入局者主要分为房企地产开发商业、房地产服务商、互联网创业项目、酒店集团等。

房屋租赁从所有权来源上,主要来自政府企事业单位(公租房/人才公寓/空置宿舍或厂房改建/流转房)、房企投资、个人所有。

长租公寓,一方面盘活存量,另一方面开发新源,一定程度上缓解了人口流动住房压力。

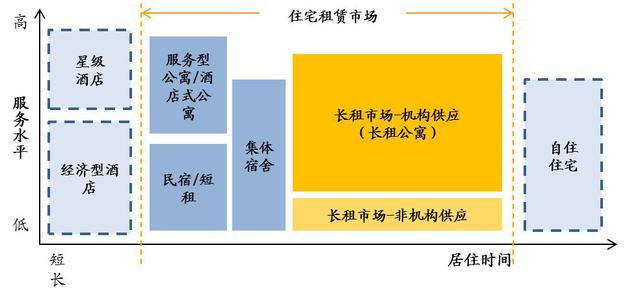

住房市场结构图

源:链家研究院,广发证券发展研究中心

基于所有权的不同,市场供应主体拿房方式分成了集中式和分布式。地产开发商运营模式一集中式为主,自营为主,房地产龙头企业布局长租领域,并形成一定规模和子品牌影响力。此外,部分房企与地产服务运营商展开合作,丰富化,渠道多样化。

而无论是集中式公寓还是分布式公寓,都面临房源压力。低成本房源成盈利关键,得房源者得天下。具体将在产业链图、成本收益结构中展开。

03

看得见与看不见的手

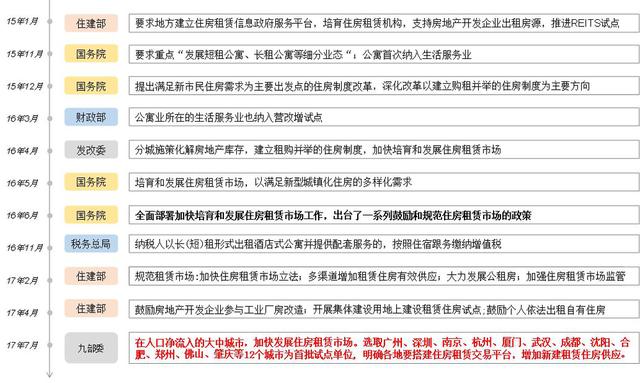

十九大报告中指出,房子是用来住的、不是用来炒的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度,让全体人民住有所居。

先回首几个时间点。

2015年起,中央及各地方政府便相继出台购租并举、商改住、租赁税收优惠等一系列支持政策,旨在通过规范化的租赁市场满足居民住房需求,构建更加完善的住房体系。我们认为中央政府近年持续对租赁市场的政策的层层递进支持从多维度为长租公寓在我国的发展提供了良好的外部环境。

2017年12月,中央经济工作会议提出“加快建立多主体供应、多渠道保障、租购并举的住房制度。要发展住房租赁市场特别是长期租赁,保护租赁利益相关方合法权益,支持专业化、机构化住房租赁企业发展”。

图:中国中央层面长租公寓政策支持

源:各部委官网

多主体供给、多渠道保障、租售并举。随着中产阶级崛起和比重增多,政策利好发展房屋租赁市场或将成为缓解房地产供需矛盾的重要举措。租赁市场规模仍有很大的上升空间,未来可期。

而对于房价、租房价格的上涨,起起落落,涨了,然后呢?还会落吗?

房产专家杨红旭指出,购置房子,属于资产,而房租,是消费价格,属于CPI。(我国的CPI构成中包括居住价格,居住价格又分为住房租金、建房与装修材料、水电燃料,其中房租是大头。)CPI,一般规律是,只涨不跌,仅在极少数时段,才会微跌。

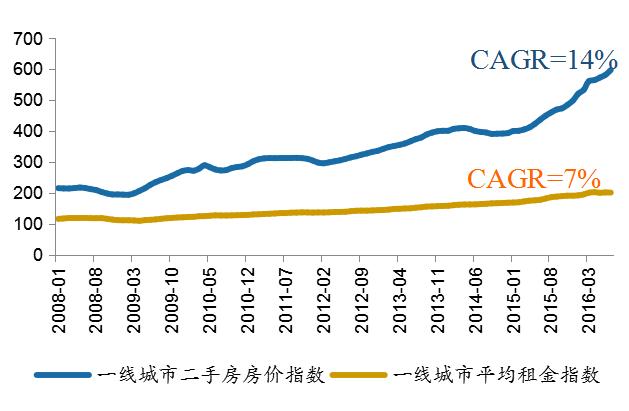

中原地产数据显示,相比一二线城市放假猛涨的幅度,房租水平增幅总体相对平稳。

图:一线城市房价和租金指数

源:中原地产

据链家旗下贝壳研究院数据,2018年7月,一线城市中,深圳、北京、上海三地住房租金环比均上涨,涨幅分别为3.1%、2.4%、2.1%;二线城市中,南京、济南等地住房租金环比涨幅较为明显,分别为3.7%和2.4%。

而据一些市场机构统计,2018年7月部分热点城市热门区域房租同比涨幅已接近20%。2017年7月份,北京分散式公寓市场转租租金增幅一度接近30%(蒲安北里)。

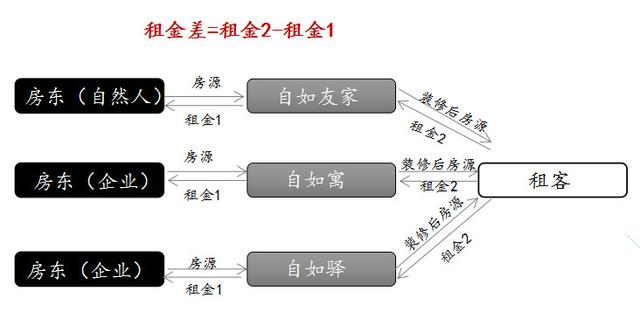

分散式公寓以自如为例,其主要靠改造转租。据中信证券-房地产行业独角兽系列研究报告资料显示,分散式公寓的整体改造转租,的确是可以提高租金的水平,但却不可能推动租金水平的大幅度提升(一般在10%-30%)。分散式公寓在短期盈利的关键是控制装修成本,削减服务人员,利用租客和业主之间的信息不对称,赚取价差。

04

长租公寓项目模式对比

不只是价差?那么,其他还有哪些盈利点,长租公寓市场参与主体的商业模式有何不同。

图:长租公寓产业链

源:Wind,东北证券

跟地产空间相关的项目,大都难以回避一个字——“重”。

前期需要大量的资本投入。集中式租赁,房地产开发商建筑,前期投入成本较高,自建而后自营公寓租赁,或与服务平台合作;分散式租赁,改造转租,前期成本收回也需要一定周期,加上新进入市场规模扩张费用,初期盈利较低。

成本支出而后收益结构上,长租公寓前期成本包括,拿房和装修成本、设备采购等,其中房源是前期成本的大头。盈利来源上,租金差价为主,其他来源包括增值服务费、持有物业溢价、金融产品等。而金融产品方面如没有一定牌照资质,则存在风险,租客可能被强制贷款付租金,甚至影响个人征信。

下面主要从国内外几个典型的房屋租赁项目展开。

1.EQR(美国):资产+租金+运营增值

资产自持是EQR的显著特点,通过开发、收购进行扩张。在其扩张后又进行地域转变,非核心区资产趋于退出,加快核心区布局。在融资端,EQR 通过股权、债权等多种渠道低成本融资,同时,美国完善的 REITs 上市流通和税收豁免优惠制度进一步为股权融资提供基础。在投资端,EQR 根据资产回报率、市场分化等不同背景下调整运营战略;在运营端,其通过完善的信息化系统严格管控运营成本,通过多样化的增值服务获取运营增值。

2.大东建托 (日本):承建+租金运营

大东建托是日本最大的租赁住宅资产管理公司,于 1974年创建。大东建托的业务包括建筑,资产管理,租赁中介,金融服务等。

日本实行土地私有制,政府鼓励私人投资,在空置土地上面建设出租房屋,相应的遗产税和固定资产税就有有所下降。以建引租是获取房源的护城河。在这样的土壤上,Daito迅速发展。并通过长租短租结合,满足不同年龄群体的不同需求,并通过信息化管理提供专业生活服务、衍生服务。

3.Vonovia(德国):资产+物业管理

在庞大的租赁市场下,稳定且相对来说较高的投资回报率支撑起一些千亿市值的公司,目前排名前7大的房地产公司都以重资产型持有租赁为主,其中包括Vonovia。公司业务分为资产管理和物业管理,资产管理包括收租,建设和优化住宅以及并购和出售资产;物业管理包括客户服务、居住环境服务和技术服务,同时还包括金融税务支持、IT等。

自如:租金差+服务(生活管家服务/交易佣金/金融服务等)

从链家独立出来的自如,是国内房地产市场的独角兽。2018年1月,自如完成A轮融资40亿,公司估值近 200 亿元。盈利点主要来自租赁业务,其他还有平台业务、家政服务业务、客户积累以及融资等方面。自如的三维度发展是产品线(友家、自如寓、自如驿)、地段、服务的发展。

国内长租公寓主体:

相比国外长租公寓市场,我国房屋租赁市场仍处于初期,不少年轻人首次置房主要出于结婚需要,但随着房价增长和婚龄延后,房屋租赁需求的年龄结构也在变化。

顶商投资DingshangFund观察员认为,购房更多是为了看重与房子捆绑的公共服务,子女教育、户籍等。租购不同权是当前制约主动租房比例逐步增加的最大因素。部分地区试点有望改善这一现状(广州、深圳、南京、杭州、厦门、武汉、成都、沈阳、合肥、郑州、佛山、肇庆),但短期来看,对北上深的来说依旧路漫漫。在公共服务资源空间有限和人口密集的环境下,存在一定阻力。

有资料数据显示我国租客以年轻人为主,约77%的租客年龄集中在20-29岁,约16%的租客集中在30-39岁。在消费观念中,所有权和使用权,不少年轻人更看重后者,不愿为了买房而降低生活的品质,转向品质租房。年龄、教育水平、可支配收入水平,政策环境等影响着观念的变化。

而不管是购房还是租房,社会公共服务资源都是极为看重的。这也正应了——追求品质,满足美好生活需要。

而基于品质需求,长租公寓在物业管理、保洁、设备上的生活服务相对完善后,多样化的衍生服务才能水到渠成发展起来,从简单的租赁关系到美好生活服务商的转变

顶商投资成立于2014年6月,是一家早期创业投资机构。投资团队有着多年投资管理经验,投资领域专注消费升级、文娱教育、人工智能、新零售等,顶商Family代表企业有上游文旅、爱尤生活、宝贝驾到、小野售、充电加、掌默智能、周博通等。

021-61406392

021-61406392