时志洋:以己之不可胜待敌之——可胜转债投资

摘要 本文来源:企投会企投会是著名财经作家吴晓波开创的中国首个也是唯一一个面向企投家的“交互式学习”社群,致力于推动和践行中国企业家成为面向未来的健康“企投家”。助力企投家们在新的产融商业主义时代,破解焦虑,勇敢迭代。投资是风险与收益之间的概率游戏,安全边际则是建立投资大厦的基石。每个投资者都试图在确保安

本文来源:企投会

企投会是著名财经作家吴晓波开创的中国首个也是唯一一个面向企投家的“交互式学习”社群,致力于推动和践行中国企业家成为面向未来的健康“企投家”。助力企投家们在新的产融商业主义时代,破解焦虑,勇敢迭代。

投资是风险与收益之间的概率游戏,安全边际则是建立投资大厦的基石。每个投资者都试图在确保安全的基础上,追求更高的回报率,但总是遇到一个接一个的坎,掉进一个接一个的坑。

面对这些投资难题,企投会创始会员EIC-0055、上海迎水投资有限公司合伙人时志洋做客企投直播间,为大家从可转债的角度,探寻一条新的投资之路。

嘉宾:时志洋

企投会创始会员EIC-0055

上海迎水投资有限公司合伙人

1

证券投资的四大模式

今天我分享的可转债是一个简单易行,容易掌握,同时如果投资方法正确,风险也会较小,但收益却还不错的投资品种。在介绍可转债之前,首先为大家介绍下如今的四大证券投资模式。

趋势投机

趋势投机就是所谓的技术分析,在我看来它的难度是五颗星。虽然技术分析受大多数散户喜爱,乃至成为散户最相信的一种办法,但我们也知道散户的命运通常都是被割韭菜,所以这恰恰也证明了这种办法的成功概率很低。

由于目前大家可以在各种股票交易软件上看到各种各样的指标或者参数,因此技术分析的入门门槛是非常低的,但反过来想精通就很难,因为规律往往就是用来打破的,当你有着几次成功的经验之后,很可能一次出乎意料的走势,就会把你之前所有的盈利吞噬掉,甚至造成亏损。

回想2015年股灾的时候,各种所谓的支撑点位、均线都被统统打破,导致抄底、补仓的股民血本无归,这就是血的教训。

其实现在用第一性原理来分析这个事情,我们就会发现技术分析本质上就是看图说话的方法,如果看图说话的方式是稳定有效的,那它实际上对所有市场都是有效的,那不超过一两年,你就可以包揽所有市场的财富了,而这很明显是不可能的。

但是在技术分析领域,确实存在个别或者少量成功者,但他们之所以能够成功,主要还是因为他们做到了结合基本面分析,同时他们一般都是轻预测,重反映。

他们有一个非常明确的买卖点的系统,符合买点的时候买入。符合卖点的时候卖出,具有铁血版纪律执行能力,无论是亏损还是盈利,都不会影响到他的操作。

这个领域的代表人物是利弗莫尔,他曾经辉煌过,从白手起家到富可敌国,中间经历过几次大起大落,但最后他却以破产自杀告终,结果并不好。

价值投资

价值投资的逻辑应该是非常正确的,只要我们看清楚一家企业的基本面,未来随着企业自身的成长以及社会总量的膨胀,最终我们的价值投资一定会获得成功的。

但我认为价值投资的难度同样是五颗星。首先价值投资需要投资者有坚实的投资知识基础,非常熟悉产业发展,至少要做到熟悉一个或者几个产业的发展规律。

其次投资者要精通财务报表,最后投资者还要对利率的趋势有一个清醒的判断,因为在市场无风险利率快速上升的环境下,投资者是很难获得一个理想的投资回报。

不过价值投资对企投会的企业家而言,其实非常有优势,因为企业家对产业发展的判断通常都是非常准确的。

例如步步高的前总裁段永平在2002年网易股价最低的时候大量买入网易股票就是典型的投资案例,段永平一直到网易的股价达到一百多美元的时候才逐步卖出。而他之所以能坚持到一百多百元,也是源于他自己就是做游戏机出生的,他对游戏产业有着非常深刻的理解。在他看来,丁磊可能都没有他清楚网易应该值多少钱。

做价值投资还需要投资者持续跟踪企业发展,不断评估它的市场估值,因为好企业不等于好股票。价值投资的核心就是耐心,投资者需要等到好的企业出现好的价格,然后买入之后长期持有。

价值投资在资金上也有相应的要求,它要求必须是长期资金,像是巴菲特的伯克希尔投资用的就是他们自己的钱,就是保险金里面的浮存金。

但目前在我国,不管是公募还是私募基金,用的其实还都是投资者的钱,如果碰到市场大幅波动,价值投资下的资金是很难得到保障的。

在基金行业里面有一句行话叫做:好发的时候不好做,好做的时候不好发。

这说的就是牛市的时候,股票价格都是高估的,这个时候投资难度很大,但募集资金却很容易;在熊市的时候,股票价格很低,做投资相对而言很简单,但这个时候却募不到钱。所以在中国做价值投资是件很不容易的事情。

量化投资和对冲投资

量化投资和对冲投资的逻辑也是很好的,投资者通过对冲系统风险,可以稳定获得超越市场基准的收益。

但在我看来这个领域的难度是非常高的,应该说它是经济学家、数学家和理论物理学家的天下,但即使是这些高智商人群,它的成功率也不是很高,例如著名的长期资本管理公司等都是其中典型的案例。

2

可转债:长期稳定的成功投资方法

那是否有简单、轻松、稳赚的投资方法呢?其实回归到投资的本质,我们会发现投资其实就是一个平衡风险与收益的概率游戏,安全边际是建立投资大厦的基实,只有在确保绝对安全的基础之上追求回报,才能够在投资上真正长期稳定的成功。

巴菲特曾经有一个戏言,他说:“投资有三件事最终在,第一件是不亏损,第二件是不亏损,第三件是记住前两件。”

可转债就是能够满足在确保绝对安全的基础上追求回报的的一个投资品种,我认为可转债形容可以说是天生的赢家,它可以做到在熊市,你从不亏损出发,然后坐上通向牛市的火车。

可转债的全称是可转换公司债券,它让你拥有债权的同时,还拥有以约定的价格转换公司股票的权利,也就是说你拥有看涨期权。

巴菲特老先生也很喜欢可转债的,08年的时候巴菲特以50亿美元的金额投资了高盛的可转债,带回了超过30亿美元的汇报。

今天我们之所以认为可转债风险极低,几乎为零,主要是因为以下几个原因:一、首先在中国,可转债是由上市公司发行的,它作为债券是百分之百保底,并且支付利息,这是由发行条款的合同约定的。

对于作为投资者而言唯一的风险就是发行的上市公司破产,这在目前A股市场的概率几乎为零,至少直到现在,A股市场从来没有发生过可转债违约事件,当然这主要是因为证监会一直强有力的在监管。

目前上市公司发行可转债通常都有严格到几乎苛刻的条件,对企业自身的资质审查也极其严格,所以说可转债都有很好的担保。但是需要注意和强调的是,只有在面值100元以下,或者在回售价格以下买入的持有者才能实现100%保底。

其中可转债回售条款不是每只都有的,具体要看发行条款,一般而言回售价格都要比100元的面值略高5角到3元。

大家可能会奇怪哪里有100元以下的可转债可以买,其实在每次大熊市的时候,100元以下,甚至90元左右的可转债比比皆是。

甚至就在不久前,5月8日发行的光大银行可转债就出现过低于100元面值的情况。那之所以强调100%保底,是因为只有绝对保险,绝对安全,投资者才敢下重注,才敢上杠杆。

3

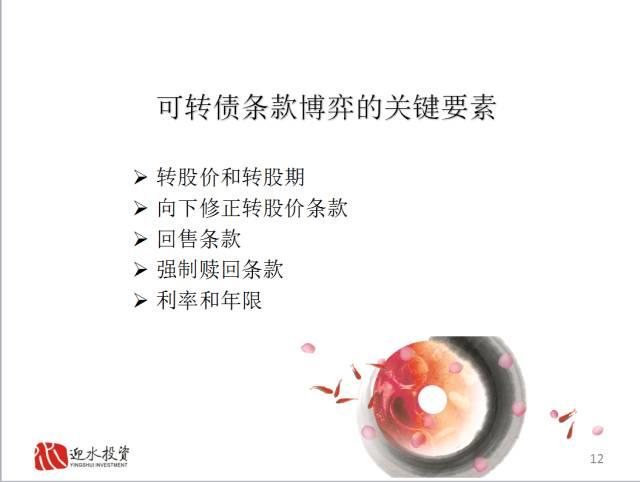

什么是可转债?

可转债的条款博弈中的关键要素主要包括转股价、转股期、向下修正转股价的条件、回售条款、强制赎回的条款、利率以及年限等等。

转股价

证监会对可转债的转股价有明确的规定,它不能低于募集说明书公告日前20个交易日公司A股股票交易的均价,和前一个交易日公司A股股票交易的均价,以及最近一期经审计的每股净资产和股票的面值。

但在这个基础之上,对投资者而言,转股价自然是越低越好,对上市公司大股东来说越高越好,因此转股价最终还是由市场环境、上市公司的发展前景、上市公司的融资迫切程度以及市场资金的松紧所决定。

在可转债正式发行之后,如果上市公司发生送红股、转增股本、增发新股、配股或者派息等情况,它将按照一定的规则和公式对转股价进行一个常规的修正,这一般也不影响可转债的一个投资价值。

转股期

转股期是指可转债持有人可以将债券转换为发行人股票的起始日至结束日的这段时间。转股期一般的规定是在发行结束之日起满6个月后,第一个交易日起至到期为止。

向下修正转股价的条件

每一个可转债都会有向下修正转股价的条款。它一般是这样规定的,当公司股票在任意连续30个交易日中,至少有10或15个交易日的收盘价低于当期转股价价格一定比例的时候,通常这个比例是80%到90%。

当这种情况发生的时候,董事会有权提出修正方案并提交公司股东大会表决,但必须经过出席会议的股东所持表决权的2/3以上通过方可实施。

修正后的转股价应不低于股东大会召开日前20个交易日公司股票交易均价和前一交易日均价之间的较高值。理解这一条款对理解可转债的投资价值非常重要。

对于向下修正转股价这个事情,其实我们首先要思考它的目的是什么?向下修正转股价的本质实际上就是要把债主变成股东,这样公司就可以不用还投资者的本金。

同时我们还需要注意的当向下修正转股价的时候,有三个利益相关方存在,即股东、董事会以及可转债的持有者。

其中董事会是负责实际上市公司的经营,如果董事会完全代表股东利益,那么它轻易是不会提出修正股价的方案,因为向下修正股价就意味着可转债的持有者可以更多的转股份,这样就会摊薄上市公司的利润,并且也会拉低这个股价。

而且向下修正转股价和股权分置改革前是不同的。现在大股东通常也都很关心二级市场的市值,股价向下修正并不一定很容易实现,之前就发生过民生银行的董事会提出向下修正转股价提案被否决的案例,

这个是一起典型的管理层利益和股东利益并非完全一致的一个案例。因为如果可转债转股,银行的资本充足率会大幅提高,有利于管理层提高业绩,但是这机会会摊薄股东的权益。

不过如果可转债规模相比市值规模比较大,又触发了回售条款的话,大量归还资金对于上市公司的经营活动会有很大的困扰,那公司管理层就有了向下修正股价的意愿,并且会说服股东大会同意他们的方案。

回售条款

回售条款一般是有条件的,以骆驼转债为例,它规定在本次发行的可转换公司债券最后两个计息年度,如果公司股票在连续30个交易日的收盘价低于当期转股价的70%时,可转债持有人有权将其持有的可转债全部或部分面值加上当期应计利息的价格回售给公司。

那这里面有两个关键要素,一个是在最后两个计息年度,一个是在任何连续30个交易日的收盘价低于当期转股价的70%。应该说这两个都是比较常见的条件,但同时大家还要注意,不是所有可转债都有回售条款,一般大公司,信用度高的公司,融资便利的公司发行可转债通常是没有回售条款的。

比如最近发行的光大转债和国泰君安转债都是没有回售条款的,这个有回售条款的可转债肯定是比没有回售条款的可转债更有弹性一点。因为回售条款既是这个转债的保护伞,也可以看作可转债看涨期权的一个放大器。

因为只有触发回售条款的时候,迫于资金压力,上市公司的管理层才会有强烈的意愿,要么下调转股价,要么就是放利好,拉伸二级市场的股价。一般来说,只要这个上市公司董事会居于一个绝对控股的地位,下调转股价成功是一个大概率事件。

当然历史上也出现过极个别的上市公司管理层怀着侥幸心理,希望大盘好转,避免降低转股价,最终触发了大量的回售行为,造成了上市公司和部分可转债投资者两败俱伤的局面。

同时每一只可转债还都有强制赎回的条款,也叫有条件赎回的条款。通常条件是这样规定的:在转股期内,如果公司股票在任何连续30个交易日中至少15个交易日的收盘价格不低于当期转股价的130%,公司有权按照债券面值加当期应计利息的价格赎回全部或部分未转股的可转债。这个强制赎回的实质目的就是强制转股。

通常当公司股价持续上涨的时候,触发了强制赎回的条款,上市公司马上就会发公告,提醒投资者尽快转股,否则过了赎回期,交易系统就会自动把没有转股的可转债以100元加当期利息的价格买回来。这个时候大家可能会好奇可转债岂不是有玻璃天花板了,可转债最多就是赚30%吗?

实际上并不是这样,因为一旦股价在上市公司的配合下进入了上涨趋势之后,通常在接近强制赎回的时候,股价往往是远远超过30%涨幅的,之后这个可转债的价格甚至会达到160元,乃至200元以上。

可转债的利率和年限

可转债的年限一般是5年到6年。可转债的利率相对是比较低的,它和转股价、股票的弹性、市场的无风险利率都有一定的关系,一般来说,平均年利率大概在1.5%左右。

4

可转债的投资原则

最后我们总结下可转债投资的原则,首先我们要牢牢记住,可转债的最大优势就是可以保底。如果我们买100元面值以下的可转债,必定能保底,或者在有回售条款的可转债进入回售期后,在回售价以下买也可以保底。

只要我们是在坚持保底的原则下买入,那么我们就可以耐心等待,利润的出现只是时间问题,因为它是必然的。

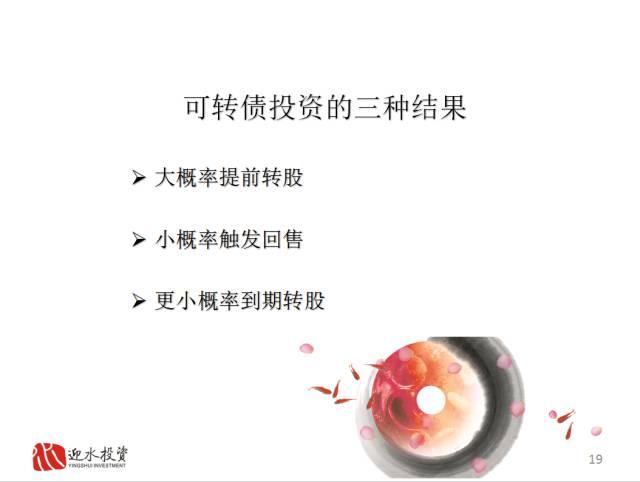

通常可转债投资有三种结果,大概率的就是提前转股。根据历史数据统计,90%甚至95%以上的可转债都是提前转股的,也就是说只要采用面值附近买入的原则,基本上都可以获得40%到100%的收益。

第二种是会触发回售条款,这是极小概率的,只有极个别的上市公司管理层玩火,才会产生大量提前回售。

第三种也是最小的一种概率叫到期转股。比如这个可转债最后临近到期,但是股价又比转股价高20%左右。这个时候持有到期只有少量的利息,那肯定还是转股有利。

但是在过去五、六年的周期里面都没有达到并超过130%转股价的可转债,事实上到目前为止,A股市场还没有发生过。

可转债投资的收益还可以进一步放大。因为我们在100元面值以下买入可转债的时候,其实基本上相当于零风险。

那这个时候我们就可以适当的加杠杆,同时可转债可以天然的低成本的加杠杆,因为可转摘可以通过正回购的方式,获得年利率仅仅3%左右的杠杆资金。

但遗憾的是在今年1月份,中登公司已经取消了所有个人投资者的正回购的资格,因此现在只有机构投资者可以申请正回购的资质。个人投资者如果希望激进一点,获得更高利润的话,只能通过申购以可转债投资为主要标底的基金来进行投资。

021-61406392

021-61406392