「价值投资」薛云奎:东方雨虹,10年均复合增长率超39%

摘要 薛云奎长江商学院终身教授,长江商学院创办副院长,上海国家会计学院创办副院长。东方雨虹,10年复合增长率超39%东方雨虹1998年成立,2008年上市。上市前(2007)销售收入4.84亿,2016年销售收入70亿,增长14倍,平均复合增长率30.6%。净利润从0.37亿增长至10.26亿,增长27倍

薛云奎

长江商学院终身教授,长江商学院创办副院长,上海国家会计学院创办副院长。

东方雨虹,10年复合增长率超39%

东方雨虹1998年成立,2008年上市。上市前(2007)销售收入4.84亿,2016年销售收入70亿,增长14倍,平均复合增长率30.6%。净利润从0.37亿增长至10.26亿,增长27倍,平均复合增长率39.3%。销售收入与净利润保持持续、稳定、高速增长,从而成就了其自上市以来超过20倍的股价涨幅。

01

东方雨虹:中国防水行业龙头

东方雨虹是一家建筑物防水系统综合解决方案提供商,曾经在人民大会堂、鸟巢、水立方、奥运场馆等标志性建筑和大量高铁、地铁等重大基础设施建设项目中发挥过重要作用。在很长一段时间内,是中国唯一从事防水解决方案的上市公司。

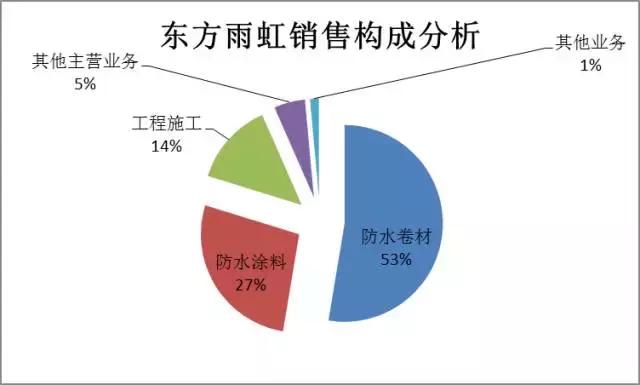

公司产品主要由三大系列构成。2017年销售收入70亿中:防水卷材36.84亿,占53%;防水涂料18.99亿,占27%;工程施工9.56亿,占14%;其他4.61亿,占6%。由此可知,这是一家以防水材料销售和工程施工为主的综合性公司。目前总市值约300亿。今年上市的凯伦股份2016年度销售收入2.69亿,商业模式雷同,但在规模上与之完全不在同一个数量级。

02

东方雨虹:经营稳健,快速增长

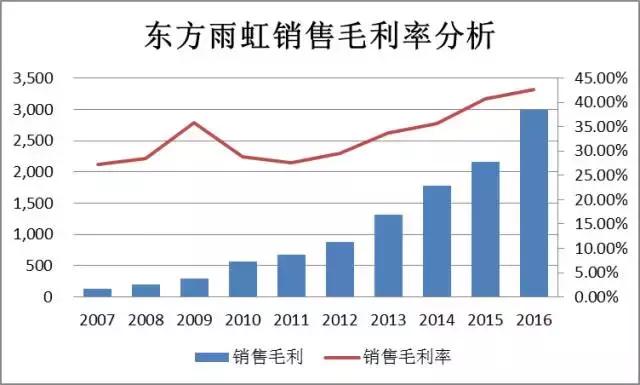

东方雨虹,号称“国家高新技术企业”,拥有业内首家国家级企业技术中心和博士后科研工作站。但就其财报而言,其产品或服务却并非有很高的技术含量。2016年,其销售毛利率为42.63%,达到其历史最好水平。过去10年,综合销售毛利率提高了12.65个百分点。但较之同行凯伦股份,却并未有明显的领先优势。相较之下,凯伦股份2016年销售毛利率为44.61%,过去5年(新上市仅有5年数据)增长了30多个百分点,不仅增长更快,而且毛利率更高。由此,我们也略有所知,公司销售毛利率的大幅度提升或与行业景气度相关,而并非只是公司产品品质或技术含量的提升或改善。

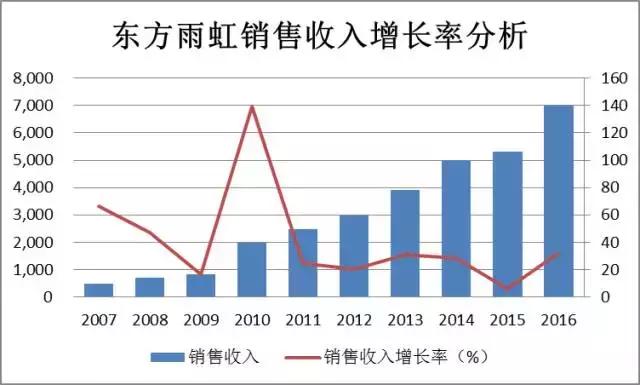

从销售收入增长来说,过去10年的销售增长率虽有波动,最快年份2010年高达138.95%,最慢的年份2015年为5.95%,但销售始终保持了稳定的增长,表明公司经营相对稳健。

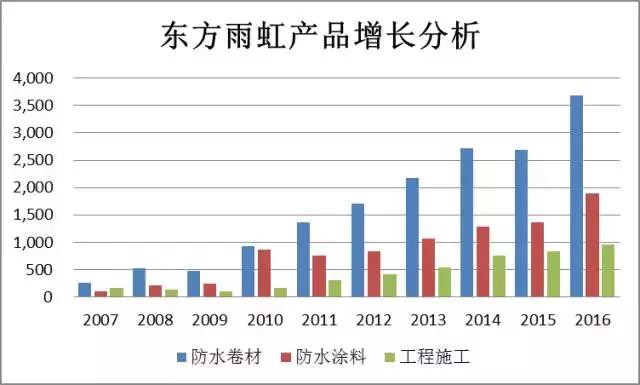

从具体产品构成来看,10年来,销售增长最快的产品是防水涂料,平均复合增长率33.92%;其次是防水卷材,30.69%;工程施工增长最慢,为19.03%。由此可知,各条产品线也保持了非常稳定的增长,基本与公司整体销售增长同步。这也表明,公司商业模式在过去十年始终如一,专注于防水行业而并未有大的改变。

从销售地域分布来看,中国大陆地区的销售为69.77亿,海外地区销售仅为2300万,几乎可以忽略不计。因此,我们说这是一家典型的中国本土公司,并无国际防水工程经验。值得一提的是,公司虽扎根于中国大陆本土发展,但过去10年的增长基本依靠公司自生发展和内生性增长,并无大的购并以增加公司合并收入,这在一定程度上表明公司销售收入具有较高的含金量。

03

东方雨虹:管理严谨,但比较随性

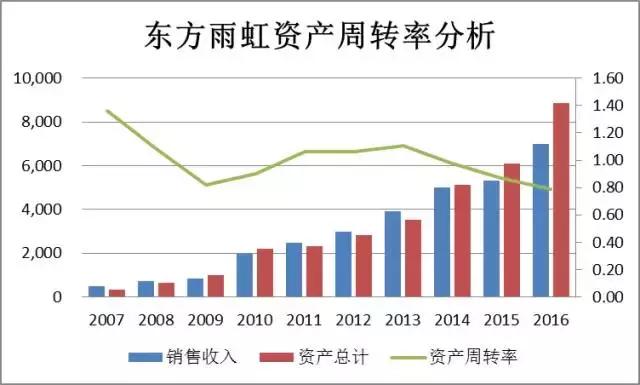

过去10年,公司资产规模从3.55亿,增长至2016年末的88.56亿,增长24.91倍,平均复合增长率为37.92%,快于销售收入的增长。这必然导致公司管理效率的缓慢下降。从2007年的1.36次下降为2016年的0.79次。

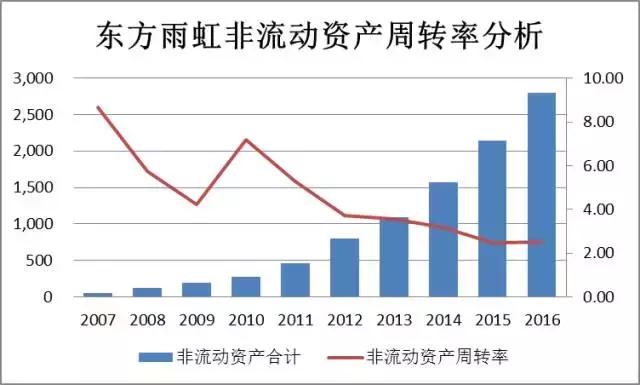

如果进一步分析公司资产周转率下降的原因,则主要在于非流动资产的增长过快。公司非流动资产从2007年的0.56亿增长至2016年的28.02亿,增长了50倍。而非流动资产增长过快的主要原因又在于公司固定资产投资增长过快所引起。

2016年末,公司总资产88.57亿,其中流动资产60.55亿,非流动资产28.02亿。非流动资产占总资产的比重为31.64%,较之10年前的15.72%,正好扩张了一倍。公司非流动资产占比的增加说明公司资产在由轻变重、经营风险加大。而究其原因又主要是固定资产投资和在建工程加大,该类资产占非流动资产合计的67%。(微信搜索:赢韵投资)工厂规模的扩张虽有助于扩大公司产能,但盲目扩张也有可能导致公司产能浪费,资产利用效率下降。至少从财报上表达的结果是这样。

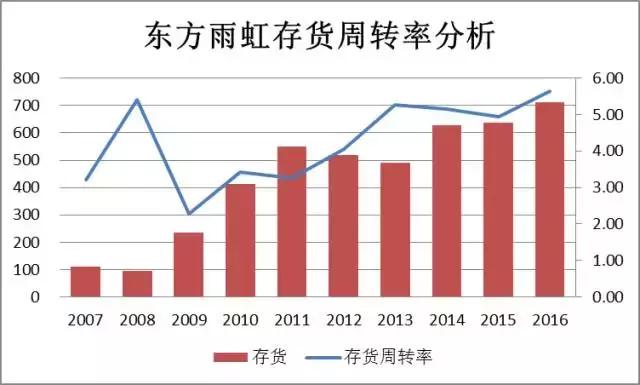

公司流动资产管理效率在过去10年基本没有大的变化,流动资产周转率从10年前的1.62次,下降为目前的1.16次,略有下降。说明公司基本维持了原有的运营管理模式和风格。但随着公司销售规模扩大,逐步凸现公司机构臃肿、总体上效率日趋低下。相较之下,存货管理最有看点,自2009年以来有较大改善,存货周转率从3.21次上升为5.63次,说明公司运营和项目管理水平有所提升。

然而,公司应收款项周转率却有较大幅度的下降,从10年前的4.32次,下降为2016年的2.07次,说明公司信用管理水平有所降低。

如果再进一步联系到存货与应收款项管理效率变化的波动,说明公司在日常管理方面欠缺系统的制度和规范指引,预算管理制度不严格,基本按经验和惯例办事。如果再联系公司固定资产投资和规模扩张的波动,说明公司决策机制也有较大的随意性,基本是跟着感觉走。所以,从总体上来说,公司日常管理严谨,但比较随性,人治的成分比较大。

04

东方雨虹:财务稳健

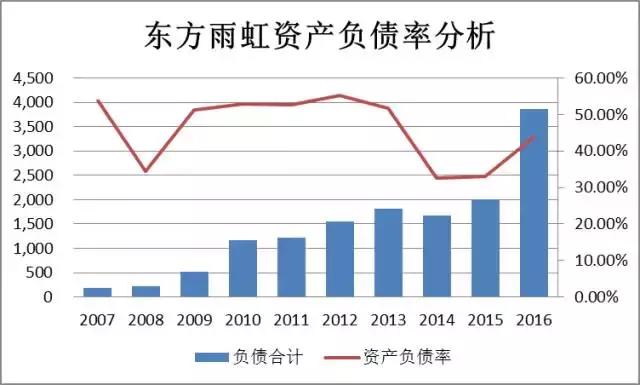

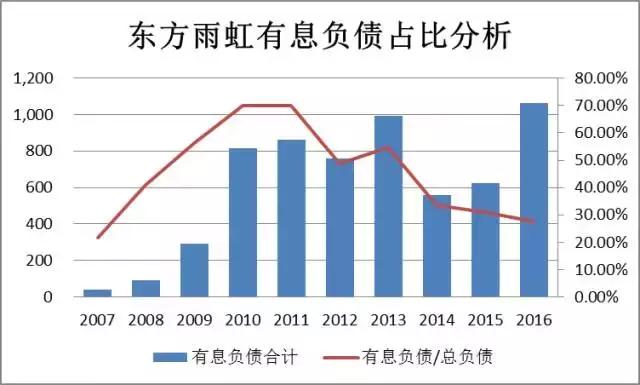

公司2016年度资产余额88.57亿,负债余额38.7亿,资产负债率43.7%,较之10年前的53.74%有较大幅度的下降。公司负债率下降,说明公司财务更加安全和稳健,但也意味着公司资本成本会因为股东权益占比的上升而有所升高。

如果进一步观察上图的曲线,上下波动的形态比较随性,这在一定程度上再次表明公司预算约束不强,资金募集和使用存在较大的随意性。

如果再进一步分析公司负债构成中有息负债所占的比重,其波动更加明显。如果再结合公司应收款项管理方面的随性,更加表明公司信用管理体系和预算管理体系似有较大加强和改善的空间。

从总体上看,公司财务运转健康良好,短期支付能力较强,流动比率一直维持在一个较高水平。2016年,流动比率为1.59倍,2007年为1.62倍,而且保持了基本稳定。

05

东方雨虹:业绩优良,但现金含量堪忧

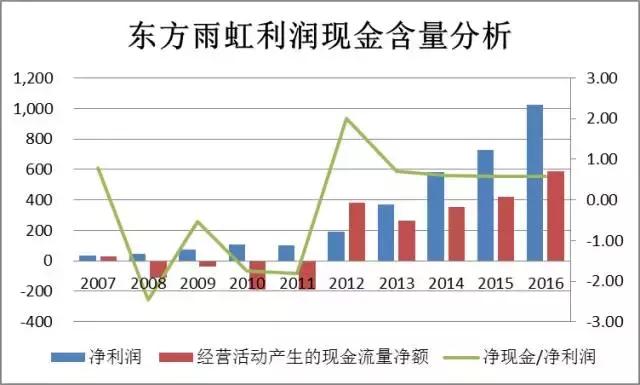

公司2016年实现税后利润10.26亿,所得税1.3亿,实际所得税率11.28%,略低于上市公司的平均实际税率水平,说明公司享受了较多的税收优惠政策。税前利润总额11.57亿,其中:营业外收支净额0.6亿,投资净收益0.23亿,二者合计0.83亿,占税前利润总额的7.21%。也就是说,公司利润的92.79%由主营业务利润贡献,具有较大的可持续性。

公司2016年实现经营活动现金净流入5.9亿,仅及当年度净利润的58%,纵观之前几个年度,这一指标表现也是差强人意,基本维持在60%左右,其中一个很重要的原因便可能与公司应收、应付帐款管理体系的运营效率有关,有待进一步提升和加强,(微信搜索:赢韵投资)以减低公司未来信用风险。

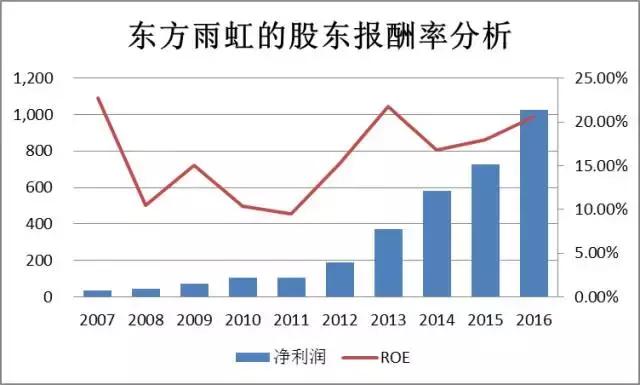

公司2016年度股东权益报酬率为20.58%,较上年17.91%有较大幅度提升,尤其是自2012年来以,公司股东权益报酬率围绕在20%上下波动,基本可列入绩优公司一类。

公司自上市以来,通过首发和定增方式累计从资本市场直接融资39.64亿;累计实现税后净利润44.18亿;累计向股东现金分红5.58亿。随后几年,公司应有较大的现金分红空间。如果公司在未来10年仍然能保持过去10年的成长速度,那么,10年后的销售收入将超过1000亿,净利润将达到280亿。当然,随着公司规模扩张,公司盈利能力很难一如既往的与日俱增。但是,如果假设这一目标能够达成,那么,届时它的市值至少应当在3000亿以上了。不过,这只是一个假说。

021-61406392

021-61406392