韬韫投资:股市的朱格拉牛到底牛在何处

摘要 韬韫投资:股市的朱格拉牛到底牛在何处?股市的朱格拉牛到底牛在哪里?是怎么牛的?对我们存在什么机会?2017年2季度以来,金融去杠杆,市场对宏观前景转悲观。但PMI频超预期。近期市场周期崛起。悲观证伪。我们认为,这是朱格拉牛的第一阶段的特征。库存周期牛导致了商品牛,朱格拉周期牛导致了股市牛。1、危中有

韬韫投资:股市的朱格拉牛到底牛在何处?

股市的朱格拉牛到底牛在哪里?是怎么牛的?对我们存在什么机会?

2017年2季度以来,金融去杠杆,市场对宏观前景转悲观。

但PMI频超预期。近期市场周期崛起。悲观证伪。

我们认为,这是朱格拉牛的第一阶段的特征。

库存周期牛导致了商品牛,朱格拉周期牛导致了股市牛。

1、危中有机---当今朱格拉牛来源于2008年的全球金融危机

全球经济的一体化,是过去20年的主旋律。中国的崛起,见证了经济的一体化。《地球是平的》,一本著名的书,说了经济的全球化的方方面面。

全球化,让各国经济一荣俱荣一损俱损。经济同步性特征大幅上升。2008年金融海啸。全球陷入衰退。中国投了4万亿,起到了稳定需求的作用。

危中有机,9年前的金融危机,强制性将经济周期起点同时归零,造成了主要经济体经济周期趋同。尤其是为期7-11年的产能周期。

可以说,金融危机造就了全球朱格拉牛市的同步。当然,各国有不同的韵脚。

什么是朱格拉周期?朱格拉周期是由法国经济学家朱格拉提出。平均周期长度为7-11年。朱格拉周期以设备更替和资本投资为主要驱动因素,受到设备使用年限、技术进度和实体产能利用率、投资回报率等因素影响。设备更新换代从而导致资本开支的周期性变化,在设备更替与投资高峰期拉动经济快速增长,随着设备投资完成经济陷入低迷,从而形成有规律的周期变化,即朱格拉周期。所以朱格拉周期通常和设备更新周期相关,和产能周期相关。

韬韫投资认为,这一轮制造业投资回升将持续2到3年时间,不同的行业伴随着不同的复苏节奏。2012-2016年,由于全年工业品的通缩,主要经济体都经历了资本开支缩减的周期,随着通胀预期的逐步抬升,各国经济开启了新一轮资本开支周期的扩张过程,美国,欧洲,中国和世界均属于其中。预计制造业投资增速的回升将伴随2017年全年。

总体看来,由于全球的复苏共振,这轮朱格拉周期的反弹持续性较强。

1.1、美国产能周期底部上升叠加房地产景气上升中后期

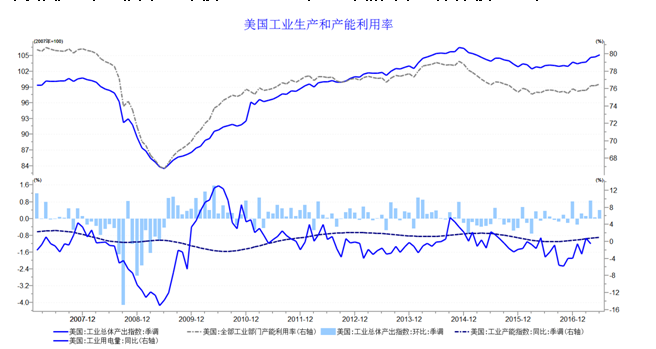

1.1.1美国这一轮产能周期从底部上升阶段在2016年年中左右。

美国工业总体产出指数季调值在2009年6月见底(83.46)。然后开启了5.5年(67个月)的上涨,到2014年12月(106.61)短期见顶。然后进行了小幅的调整,2016年3月年中左右见底(102.53),然后稳步上升。如果按照完整周期来看,从底部到底部的时间是,6.8年的时间(82个月)。与朱格拉周期时间长度比较吻合。

而美国全部工业部门产能利用率,在2009年6月见底(66.81)。2014年11月短期见顶(79.16)。近3年产能利用率见底在2015年12月(75.62)。如果按照完整周期来看,从底部到底部的时间是,6.5年的时间(79个月)。保持了与工业产出指数相同的节奏。

从美国工业用电量同比数据来看,同样可以看出和产能利用率相同的大周期。但是这是同比数据,因此,有不同年份造成的基数效应。近10年的最底部是2009年5月见底(-14.98%)。近3年的底部2016年10月份短期底部(-5.79%)。如果按照完整周期来看,从底部到底部的时间是,7.4年的时间(90个月)。

韬韫投资从产出指数,产能利用率,全部工业部门用电量三个指标来观察,发现美国这一轮产能周期的长度在6.5-7.4年,与朱格拉周期时间长度基本吻合。

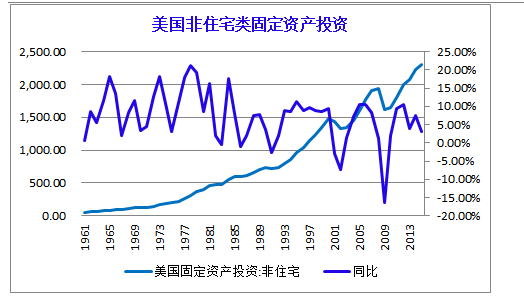

1.1.2 从结构来看,非住宅类固定资产投资一直是固定资产投资的主要构成。

美国固定资产投向中,非住宅占总盘子的比例(非住宅类固定资产投资额除以非住宅和住宅固定资产投资总额),一直在66%-79%之间波动,大部分时间在75%左右波动。

从美国非住宅类固定资产额来看(单位是10亿美元),1974年,1982年,1991年、2000年、2009年是短期同比增速的底部。暗合了8-11年的朱格拉投资周期。

从近3年的数据来看,目前美国处于固定资产投资增速的较低阶段,非住宅类固定资产投资仍然有比较大的上升空间。

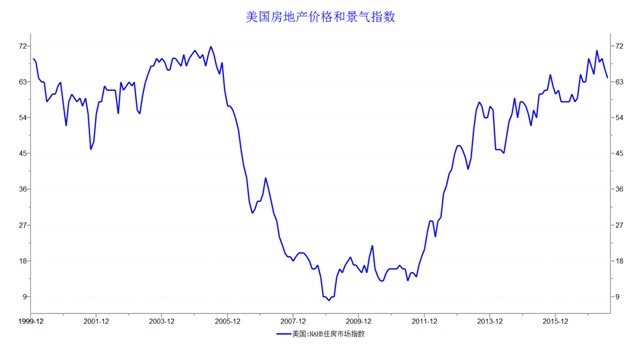

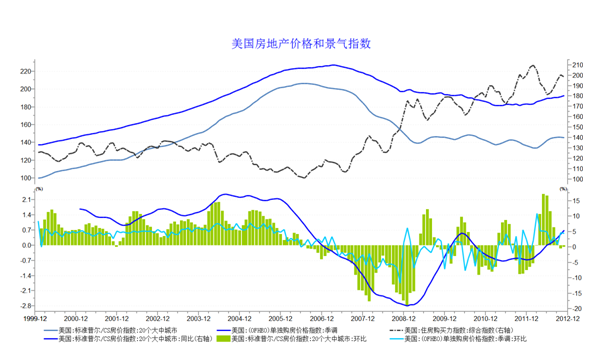

1.1.3.1美国房地产景气上升但景气度处于高位后续空间偏小。

房地产景气指数处于高位显示疲态。

市场指数NAHB房产市场指数是由全美住房建筑商协会(NAHB)/富国银行(Wells Fargo)基于对房屋建筑商的调查制成的指数,NAHB房产市场指数每月发布。因为它是房屋销售以及整体支出的一个甚佳的领先指标,而且新屋开工资料也可用来预测国内生产毛额中的住宅投资成份。指数高于50表明房产市场在扩张,低于50表明在萎缩。

2017年7月,NAHB指数值为64,该指数处于高位,虽然景气高涨,但却显示疲态。近期的高点是2016年12月(数值为69)。

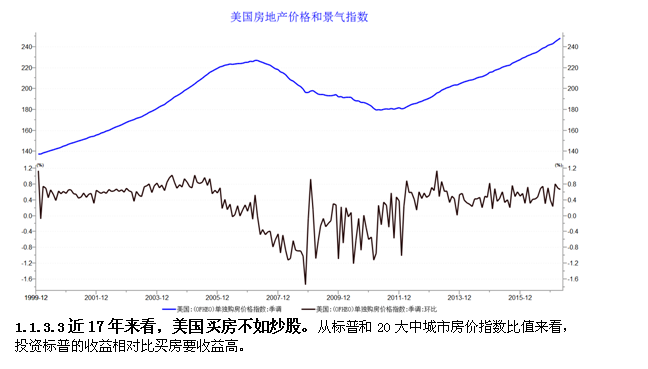

1.1.3.2房产价格环比处于箱体相对高点。美国OFHEO房价指数是由美国官方权威机构美国联邦住宅供给机构监察办公室(OFHEO一HPI)发布的季度房价指数,在美国房地产业具有广泛的影响力。从美国OFHEO单独购房价格指数来看,2010年年底价格的低点。之后一直上行。目前价格指数环比处于较高位置(2017年4月数值为0.67%,处于0%-1%的箱体的相对高点)。

1.1.3.3近17年来看,美国买房不如炒股。从标普和20大中城市房价指数比值来看,投资标普的收益相对比买房要收益高。

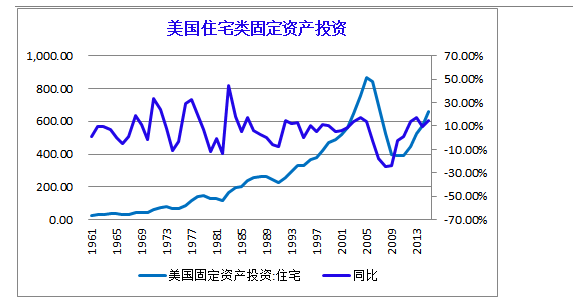

1.1.3.4房地产投资同比上升但后续空间不大。从住宅类固定资产投资额来看,09年以来,住宅投资一直处于上升势头。同比增速处于相对的高位。还有小量上升的空间,但空间不大。

1.1.3.5韬韫投资认为,美国的产能周期的复苏目前尚属于早期阶段,从过去50年的数据来看,上升空间仍比较大。由于产能周期的投资占固定资产投资比例高,因此可以更好地带动全球总需求的上升。其次,美国房地产投资和需求仍然景气向上,景气处于高位,虽然后期空间可能有限,但目前还没有减弱迹象。总体看来,美国产能周期和房地产共振向上,为全球的经济复苏提供了需求动力。

1.2、欧洲经济复苏景气向上

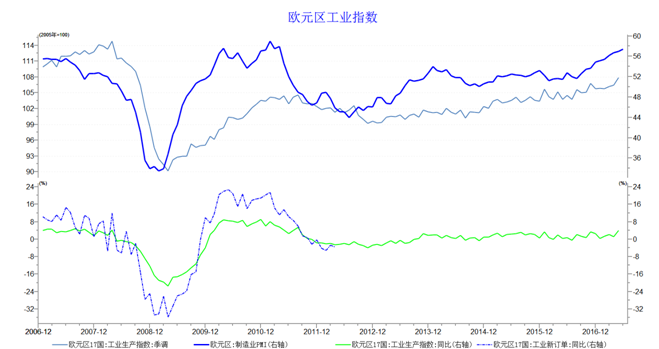

欧洲制造业PMI处于上升过程中,显示经济复苏。

欧洲制造业PMI2009年2月探底(33.5),5年的底部2012年7月(44.0),3年底部为2014年11月(50.11)。如果按照14年底部计算,这一轮周期从底部到底部的时间是5.7年的时间(70个月)。

欧元区的的生产指数,2009年4月探底(90.2),5年期底部为2012年10月(99.20)。

1.3、新兴市场经济景气上升显示朱格拉和库存周期叠加

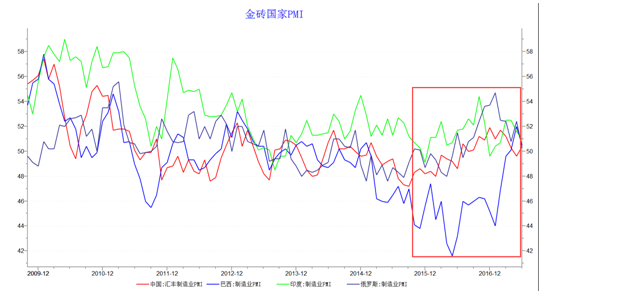

中国印度巴西俄罗斯为代表的新兴市场国家,除了巴西以外,PMI自从2015年年中开始触底。2015年年底到2016年年中开始逐步上行。

金砖国家的PMI的探底回升反映的是9年前朱格拉周期的上升以及2011年开始的商品大熊市的第三次增库存周期的牛市。

其他如亚洲等新兴市场国家,日本等经济体,也都处于良好的复苏进程。这里限于篇幅,不再一一说明。

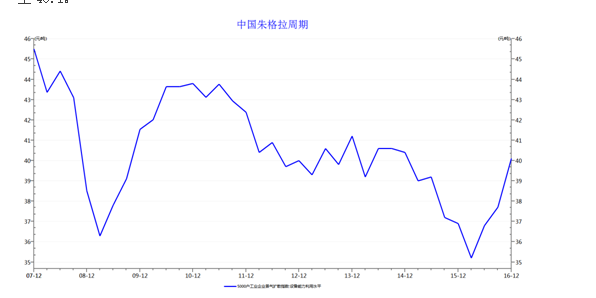

1.4、中国的朱格拉周期

韬韫投资选取了中国人民银行公布的5000户工业企业问卷调查数据来观察微观企业的设备利用水平。该数据显示,企业设备利用水平近10年的底部为 2008年12月(38.52),近3年底部为2015年12月( 36.9)。如果按照完整周期来看,从底部到底部的时间是7年的时间(85个月)。该周期与朱格拉周期的长度基本吻合。到 2016年12月,该数值已回升至40.1。

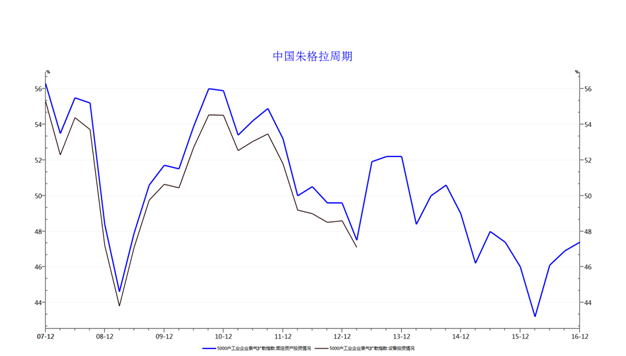

从5000户工业企业固定资产投资情况来看,已经触底回升。

近10年底部是2009年3月(44.6),近3年的底部为2016年3月,数值为43.2。如果按照完整周期来看,从底部到底部的时间是7年的时间(85个月)。设备投资水平已经探底回升。

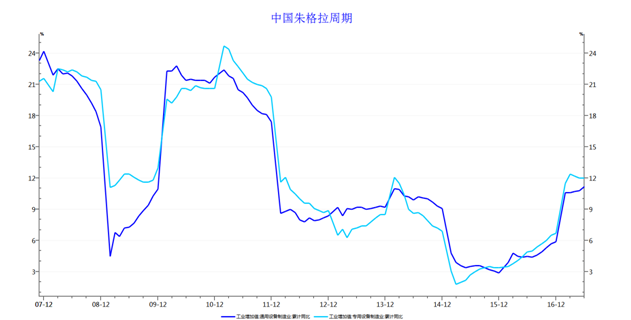

从工业增加值角度看,通用设备增加值底部为2015年11月,数值3.1。 2017年6月数值为11.2。见底已经19个月。

从专用设备增加值角度看,底部为2015年3月,数值为1.8。2017年6月,数值为12.20。见底27个月。

专用设备见底的时间领先于通用设备8个月时间。专用设备领先可能的原因是专用设备为定制式生产,刚需特征明显。一般如果有需求则市场启动早。如果没有需求则衰退快。

韬韫投资认为,去产能和增产能同时存在,导致原有观察指标部分失效。

我们通常用设备投资占固定资产投资比重来观察设备更新的复苏,通过工业企业资本开支额来观测资本开支的复苏。

但由于去产能和增产能同时存在,导致原有观察体系的不准确和部分失效。

2001-2008,2009-2011这一类大周期,我国在钢铁,化工,水泥,煤炭,有色等方面投入了大量的产能。造成了2016-2019的本来可能启动一轮新的产能周期,但这部分行业仍然处于去产能过程中。

但半导体制造,新能源汽车,锂电池等新兴行业和先进制造2025,又在不断地增产能。造成了原有观测指标的部分失效。历史是螺旋式向前发展。原有的观察方法可能存在旧瓶装新酒的问题,可能要有所调整。

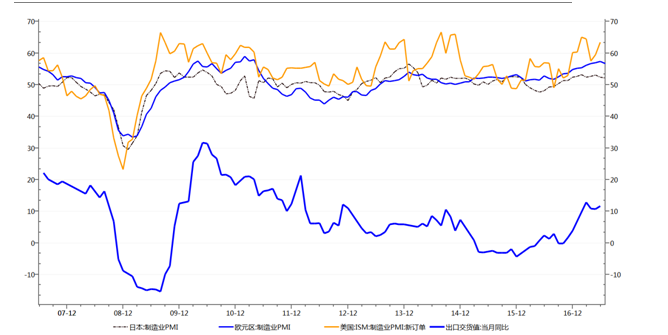

1.4.1 出口受益于外需的共振上升所提振

美国PMI新订单2015年12月见底(48.8),然后逐步上升。目前63.5(2017年6月)。

欧洲PMI相对底部为2014年11月(50.11)。然后逐步上升。目前56.8(2017年7月)。

日本PMIPMI新订单2015年4月见底(49.9),然后逐步上升。目前52.2(2017年7月)。

出口同比2015年12月见底(-4.3%),目前出口同比11.7%(2017年6月)。

中国的出口上升,与外需的景气向上基本同步共振。

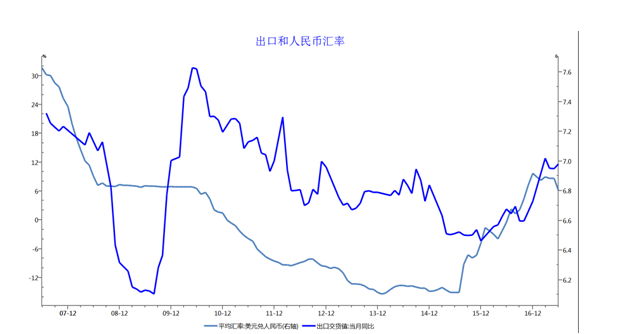

1.4.2 同时人民币的贬值也是出口的利多因素

2015年8月,人民币开启了对美元贬值进程(6.11贬到6.30),目前6.80(2017年6月)。

出口同比2015年12月见底(-4.3%),目前出口同比11.7%(2017年6月)。

中国的出口上升,人民币对美元的相对贬值,基本同步共振。

韬韫投资认为,中国朱格拉周期已经开启,设备更新和资本开支增加的进程已经逐步打开。由于全球的景气共振,导致这一轮的中国朱格拉周期牛强于以往。

库存周期牛导致了商品牛,朱格拉周期牛导致了股市牛。

后续的系列文章中,我们将从库存周期的角度,和4周期叠加的角度,分析朱格拉牛到底牛在哪里?第二阶段和第三阶段是怎么牛的?各行业如何轮动,对我们的投资存在什么机会等。敬请期待。

韬韫投资 沙小弥

2017年7月26日

021-61406392

021-61406392