募资、IPO通过率双双大滑坡 警惕私募股权进入死循环

摘要 募资、IPO通过率双双大滑坡,警惕私募股权行业进入死循环来源:FOFweekly作者:艾经纬,一个金融市场的观察者和参与者,现任某纳斯达克上市金融机构首席内容官、研究所所长,著有《杠杆黑洞》、《市场的钟摆永不停》等。从8月末到9月初,PE/VC行业经历了一场过山车。先是8月30日,国税总局要求有限合

募资、IPO通过率双双大滑坡,警惕私募股权行业进入死循环

来源: FOFweekly

作者:艾经纬 ,一个金融市场的观察者和参与者,现任某纳斯达克上市金融机构首席内容官、研究所所长,著有《杠杆黑洞》、《市场的钟摆永不停》等。

从8月末到9月初,PE/VC行业经历了一场过山车。

先是8月30日,国税总局要求有限合伙私募基金转让股票所得税从现行的20%改为按最高35%超额累进税征收,一时间业内哀鸿遍野。

好在9月6日的国常会“拨乱反正”,明确不溯及既往,确保总体税负不增。嗯,投资玩得就是心惊肉跳。

加税之事暂且过去,但是PE/VC行业并未轻松起来,因为伴随着2018年以来募资大滑坡后,IPO通过率又大滑坡了。

笔者在上篇《PE/VC募资难只是冰山之表,最致命的是一级市场堰塞湖》

1

一级市场的IPO依赖症

一直以来,一级市场的退出唯IPO马首是瞻,既以此为荣,也是严重依赖,更有其他渠道不畅的因素。

2018年初,潜力股平台的《中国股权市场转让蓝皮书》对国内最为知名的37家投资机构(包括7家天使投资机构、18家VC投资机构、12家PE投资机构)进行了退出情况的分析。

统计显示,这37家投资机构涉及8522个项目、7640亿资金,累计退出项目共计1458个,包含784个IPO、335个并购、212个转让和140个回购项目。

这个数据至少两处细思极恐,一是退出率只有17%左右,从行业平均水平而言,投资100个项目,只有17个项目能实现退出,其中包含9个IPO、4个并购、2.5个转让和1.6个回购,而且这还是行业内顶级机构的水平。

二是在1458个退出项目中,IPO达到784个,超过一半,这是严重依赖IPO的体现。

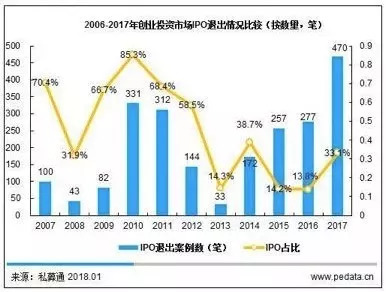

我们来看全市场的数据,2006-2012年期间,IPO退出案例数占整个创投退出市场的比例在30%以上。2012年底境内A股市场新股发行暂停一年,2013年IPO退出进入低谷。

图1:2006—2017年IPO退出情况统计

经过2014年IPO重启和2015年的股灾,中国IPO逐渐常态化,2017年境内外上市总数量达到504家,沪深两市新增上市企业438家,2017年保持了发审速度在每季度百家以上的态势,PE/VC机构迎来IPO退出大丰收。

所以溯源而上的话,是证监会的发审委以及二级市场的表现在决定着一级市场。

1990年以来IPO经历了9次暂停和重启,从3个月到15个月不等,每次IPO暂停,业界都会很惶恐。

图2:1990年以来IPO经历了9次暂停重启

2

有形之手与二级市场的合力

不仅IPO,监管层的其他政策也都在影响PE/VC市场。

譬如2015年鼓励创新型的企业上市,要开战略新兴板,结果2016年初战略新兴板黄了;后来又鼓励企业参与A股的并购、借壳,但壳价值的飙升以及引发的市场投机,证监会又限制了借壳并购;2016年上市公司定增大爆发,于是在2017年初又限制了再融资行为,重新鼓励IPO;而2017年四季度起IPO通过率锐降,说明政策又在进行了调整;2018年3月突然一股独角兽政策旋风刮起,引得独角兽泡沫又起。

农民种地看天吃饭,一级市场投资机构何尝不也是如此?心疼大伙三秒钟。

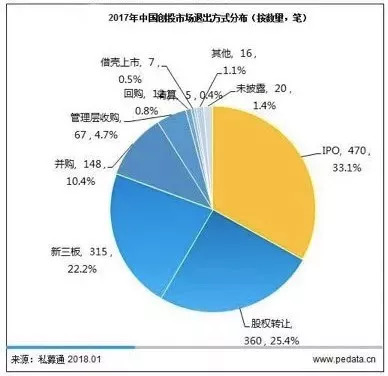

其中2017年是有意思的一年,2017年中外创投共发生1420笔退出交易,同比下降29.0%,主要原因在于新三板挂牌的减少。

从退出方式上来看,2017年IPO退出470笔,占比高达33.1%;股权转让排名第二,实现360笔退出,占比25.4%;新三板退出涉及315笔退出,远低于2016年的1230笔,占比仅为22.2%。

图3:2017年创投市场退出分布

值得注意的是,IPO退出取代新三板成为2017年最主要的退出渠道,其原因是自2016年底,证监会IPO审核速度加快,为大量机构创造更多的IPO退出机会。

但与此同时,2017年10月之后IPO的高否决率也出现了。笔者统计显示,2018年以来前8个月的IPO通过率只有53.85%,其中2018年部分月份通过率不及50%,而在2017年10月之前一般维持在80%以上。

高否决率在一定程度上拉长整体退出周期,目前Pre-IPO投资的退出周期多在5-7年之间,退出周期延长也意味着回报率在降低。

笔者统计了2017年1月—2018年8月的IPO上市之后10日的表现,发现新股不败的传说已经被打破了。在统计范围中的510只新股,上市10日连续涨停的只有39%了,对比牛市的盛况请大家自行脑补一下连续10个涨停的概率。

对应的是,新股上市10日收益率低于44%(新股上市首日涨幅限制)的占比竟然达到了16%。

更惨的是,诸如六个核桃的生产商养元饮品(603156.SH)上市10日收益率为-28%。嗯,你没看错,2017年以来上市10日负收益的新股合计有8个。

表1:2017年1月-2018年8月

新股上市10日负收益的统计

2017年看起来是个募资和退出大年,但实际上退出回报也是在下降的,因为一级市场价格居高不下,且IPO估值趋于冷静和谨慎,导致一二级市场价格差距缩小。也就说所谓的一二级市场倒挂。

笔者在6月下旬的《Pre-IPO的焦虑:野蛮已去凛冬已至的年代靠什么赚钱?》 一文中提到,一二级市场估值倒挂并不是一个新现象,早在2011年就出现过,只不过2017年下半年以来的这一轮会持续的更长,打击的面更广。

而且每当IPO通过率急剧下降、二级市场新股涨停板减少这两个条件出现一段时间,一二级市场估值倒挂就会成为一个常态。

再回头看看2018年的二级市场,赚钱效应全无,上述两个条件全部具备,所以这轮2017年年中以来的一二级市场估值倒挂再延续个一年多丝毫没有问题。

有依赖是因为可以得到宠爱,但宠爱不再,依赖的反噬效应就要爆发了。IPO通过率大滑坡,加上募资大滑坡,很可能形成一个死循环。接下来,要么在其中消亡,要么有一场新的大变局在倒逼孕育。

(作者为某纳斯达克上市金融机构首席内容官、研究所所长,本文仅代表其个人观点)

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:常福强

021-61406392

021-61406392