【广发固收刘郁团队】转债反弹之后归于震荡,找准主线格外关键

摘要 摘要国庆假期之后,转债品种在权益行情的驱动下出现了反弹,但从幅度来看,目前市场仍处震荡过程中。分行业来看,军工、纺服和建材行业转债的涨幅最为明显,其中军工和建材转债的平均涨幅明显超过正股水平,而休闲服务行业则出现下跌。从当前的平价占比来看,偏股型品种的选择空间仍然更大。从分价位的转债估值来看,国庆节

摘 要

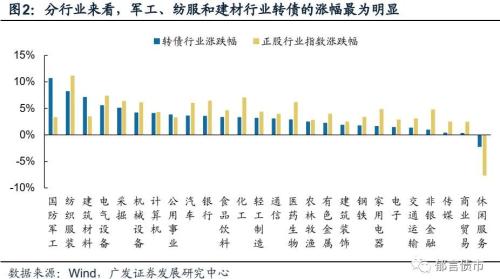

国庆假期之后,转债品种在权益行情的驱动下出现了反弹,但从幅度来看,目前市场仍处震荡过程中。分行业来看,军工、纺服和建材行业转债的涨幅最为明显,其中军工和建材转债的平均涨幅明显超过正股水平,而休闲服务行业则出现下跌。从当前的平价占比来看,偏股型品种的选择空间仍然更大。

从分价位的转债估值来看,国庆节后的行情演化中,各价位转债的估值水平基本保持稳定。总体来看,虽然不同价位估值出现一定分化,但各价格区段的估值波动幅度并未超过前期震荡阶段的常规振幅指向当前各价位估值仍整体平稳。

那么,后期估值将如何演化?从利率债和信用债品种的替代效应角度考虑,近期长端利率中枢仍有上行压力,因此转债产品依然是债市中博弈弹性的重要来源。相对收益类机构对于转债品种的需求将对后续转债估值形成一定支撑,市场的高估值“新常态”很可能将继续延续。

不过,虽然具有需求层面的支撑,但从新券供给和历史估值水平两方面来看,估值出现大幅拉伸的可能性仍然不大。

综上,在当前的市场环境下,转债估值可能将维持相对稳定趋势,而正股支撑仍将是近期转债市场的主要驱动因素。权益行情方面,金融条件边际变化的核心矛盾仍然尚未打破,后续行情仍需密切关注疫苗进展、美国大选和三季报等核心因素的影响。可选消费、服务、制造业和科技及高端制造内循环、新能源等相关行业可能具有相对更高的配置价值。

而反映到近期转债品种的参与策略上,我们以从正股行业可能受益、三季报业绩优秀,以及转债绝对价格&;估值相对温和的三条主线出发,对当前的存量券进行筛选。

个券层面上,对于绝对价格在130元以内的品种,可关注雅化转债、赣锋转2、维尔转债、城地转债等品种。而新券方面,则建议关注鸿路转债的上市价格。

对于绝对价格较高的各行业龙头品种,在近期的震荡环境下,若出现幅度较大的回调机会,仍然建议重点关注。个券方面,建议密切跟踪歌尔转债、安20转债、隆20转债、赣锋转债和瀚蓝转债等。

核心假设风险。海外疫情出现超预期变化;美国大选局势出现超预期反转

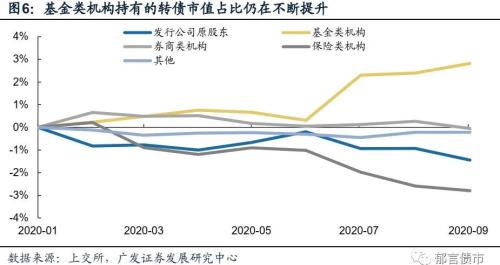

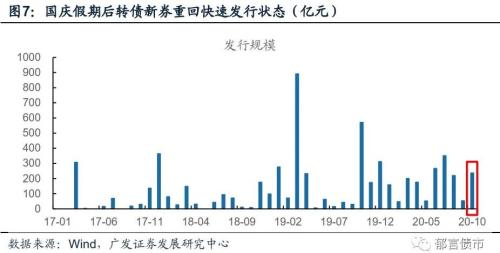

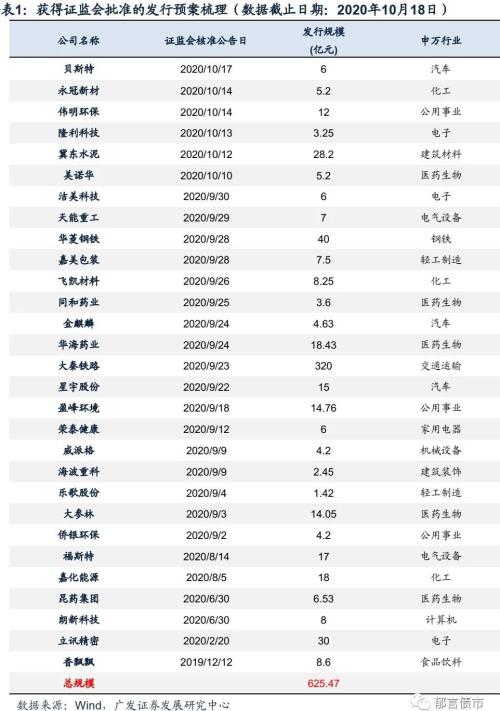

1 国庆节后,转债反弹归于震荡 MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平 国庆假期之后,转债品种在权益行情的驱动下出现了反弹,但从幅度来看,目前市场仍处震荡过程中。在2020年国庆假期之前,中证转债指数在正股带动下一度出现了持续调整,年内累计收益率也一度回落至接近0%,即经历7月行情的上涨之后再次回落到了年初水平。而在国庆假期之后,转债品种在权益市场的带动下出现反弹,但趋势并未得到延续。截至2020年10月16日,中证转债指数收盘价为368.51元,折合年内累计收益率回升至4.1%。 分行业来看,军工、纺服和建材行业转债的涨幅最为明显,其中军工和建材转债的平均涨幅明显超过正股水平。存量债规模较多的银行、医药和化工行业转债,则在涨幅方面落后于正股,这可能与行业中转债发行主体的资质,以及较高的溢价率水平有关。此外,休闲服务行业转债是所有行业中唯一在国庆假期后整体下跌的,不过回调幅度明显小于正股。 在10月的行情演化后,当前转债市场中平价在100元以上的品种占比仍然过半,达到57%,指向当前市场中偏股型品种的择券空间仍相对较大,不过相较于7月15日,即上一轮权益市场牛市阶段中约2/3的占比,还是出现了一定下降。同时,目前平价在80元以下的品种占比仍然不高,这意味着传统偏债配置型品种的选择空间可能依然有限。 2 估值趋于稳定,机构行为对估值形成支撑 MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平 从分价位的转债估值来看,国庆节后的行情演化中,各价位转债的估值水平基本保持稳定。从分平价区段的转股溢价率均值变化来看(已剔除炒作品种),国庆假期之后,各价位转债平均估值存在一定分化,其中平价在80元以下的低平价区间平均溢价率上升幅度最为明显。但总体来看,各价格区段的估值波动幅度并未超过前期震荡阶段的常规振幅,指向当前各价位估值仍整体平稳。 此外,从模型修正的各价位转债估值来看,近期转债估值变化趋势体现得更为明显。我们在此前的报告《如何测算历史可比的转债市场估值——转债入门手册之八》中曾介绍过,我们可以利用反比例回归等计量手段,对各平价价位的转股溢价率进行修正。从修正估值的变化趋势来看,各价位估值基本趋于稳定,并未出现例如7月初行情中估值的明显变动。 那么,后期估值将如何演化?从利率债和信用债品种的替代效应角度考虑,近期长端利率中枢仍有上行压力,因此转债产品依然是债市中博弈弹性的重要来源。我们在近期发布的证券研究报告《四季度社融仍在上行通道,债市利空尚未出尽》中曾提到,政府债供给压力和经济向上动能,均不利于长端利率,债市利空尚未出尽。如四季度出现超预期因素(例如地产销售和投资数据明显放缓),债市才可能出现交易机会。 利率压力仍存的情况下,转债整体估值得到一定支撑,市场的高估值“新常态”很可能将继续延续。这一现象在近期机构的持有行为中表现的尤为明显,从上交所公布的可转债持有者机构数据,按照我们在报告《转债市场参与者行为大盘点》的口径进行重新整合后,机构类投资者中,基金类机构作为相对收益投资者的代表,持有转债的占比仍在不断提升,而其他各类机构的持有占比则均为持平或下降趋势。这意味着,在市场持续震荡的环境下,虽然绝对收益机构对于转债品种的持有热情已经出现降低,但相对收益者仍较为重视转债品种提供的弹性。同时,基金类机构交易活跃度较高,其行为能对当前转债估值形成一定支撑[1]。 3 供给规模&;估值历史水平下,估值很可能维持稳定状态 MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平 不过,虽然具有需求层面的支撑,但从新券供给和历史估值水平两方面来看,估值出现大幅拉伸的可能性仍然不大。 从供给的角度考虑,随着南航转债、恒逸转债等大盘品种的相继发行,国庆假期后转债新券重回快速发行状态。截至2020年10月16日,在国庆假期后的6个交易日终,转债新券的月内发行规模已经达到236.88亿元,接近6-8月发行高峰中的整月水平。往后看,随着新券预案审核速度的加快,截至2020年10月16日,已经取得批文的待发新券预案规模达到625.47亿元,并且包含大秦铁路(601006,诊股)等“银行级”规模品种,对后续供给形成支撑。 另一方面,虽然当前各价位转债估值较年内高点已经出现回落,但从2017年的维度来看,当前各价位转债品种估算估值的历史分位数仍然不低。其中平价在110元以上,股性较强品种的估值分位数均处在80%以上,指向当前大部分价位的转债估值仍不具有大幅拉伸的条件。 4 正股仍是最关键变量,择优关注重点品种 MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平MLF超量续作,背后是超储率降至2017年水平 综上,在当前的市场环境下,转债估值可能将维持相对稳定趋势,而正股支撑仍将是近期转债市场的主要驱动因素。 在正股支撑方面,根据广发策略团队观点,当前权益市场“青黄不接”的局面虽略有改善,但金融条件边际变化的核心矛盾仍然尚未打破,后续行情仍需密切关注疫苗进展、美国大选和三季报等核心因素的影响。在这样的环境下,正股中可选消费、服务、制造业和科技及高端制造内循环、新能源等相关行业可能具有相对更高的配置价值[2]。 同时需要注意的是,在当前整体高价叠加高估值的市场环境下,未进入转股期的新券受价格方面的限制更少,关注价值相对更高。此外,已达成强赎条件,公告在固定时间内不执行赎回,以及达成强赎条件后未发布执行公告的深交所品种,同样具有类似的特性。 而反映到近期转债品种的参与策略上,我们以从正股行业可能受益、三季报业绩优秀,以及转债绝对价格&;估值相对温和三个角度出发,对当前的存量券进行筛选。个券层面上,对于绝对价格在130元以内的品种,可关注雅化转债、赣锋转2、维尔转债、城地转债等品种。例如,雅化转债的锂化合物业务处于新能源车行业上游、三季报业绩预告中公告2020年Q1-3业绩同比增速达80%-100%,且转债估值相对温和,因此虽然绝对价格已经接近130元,但短期内仍有较高的关注价值。而新券方面,则建议关注鸿路转债的上市价格。 对于绝对价格较高的各行业龙头品种,在近期的震荡环境下,若出现幅度较大的回调机会,仍然建议重点关注。个券方面,建议密切跟踪歌尔转债、安20转债、隆20转债、赣锋转债和瀚蓝转债等。 注: [1]不过需要注意的是,若正股行情在较长周期内出现下行或弱势震荡,导致市场预期出现转向,那么基金类机构的持有占比仍可能经由转债基金被大规模赎回等极端途径出现下滑,同时使得存量转债估值出现大幅压缩。 [2]详细内容可参考广发策略团队2020年10月18日发布的证券研究报告《打破“青黄不接”需要跟踪哪些信号》。 风险提示: 海外疫情出现超预期变化;美国大选局势出现超预期反转。

021-61406392

021-61406392