天风研究:公告强赎后转债胜率如何?

摘要 【天风研究】孙彬彬/肖文劲CFA未来策略展望:截止本周五收盘,转债市场加权均值在7月以来(剔除可交债与银行转债)重新站上120元以上高位,转股溢价率为19.80%,目前转债市场整体价格重回高位,但价格高不一定导致可选标的少。从过去两年行情来看,高价转债在每一波涨幅中均有较好的表现,而低价转债则表现一

【天风研究】 孙彬彬/肖文劲 CFA

未来策略展望:

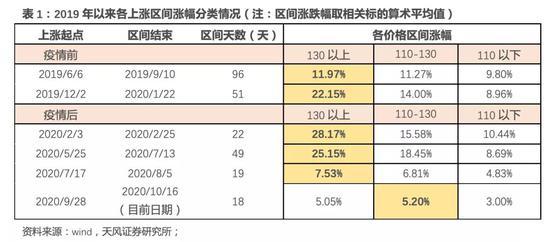

截止本周五收盘,转债市场加权均值在7月以来(剔除可交债与银行转债)重新站上120元以上高位,转股溢价率为19.80%,目前转债市场整体价格重回高位,但价格高不一定导致可选标的少。从过去两年行情来看,高价转债在每一波涨幅中均有较好的表现,而低价转债则表现一般。在近两年中证转债指数的5波上涨区间中可以看到,在上涨起点日为130元以上价位转债,其涨幅均值在过去5波上涨区间中均处于第一位,尤其是2019年12月到2020年7月中旬之间的4波涨幅,价格越高,涨幅也越大。

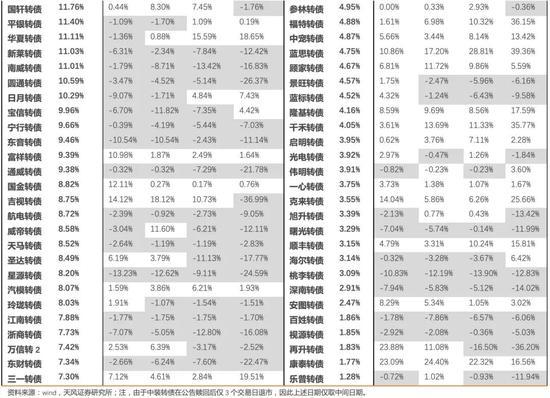

随着市场上涨以及转债市场投资风格的趋同,大家对于高价标的转股期内公告强赎的担忧也逐渐提升。截止到2020年10月16日,共91只标的进入转股期,55家发行人公告选择强赎(其中前期公告不赎回,后期改公告赎回的有4家)。仅10月单月就有23只转债进入转股期,超过11月与12月总和。发行人是否选择赎回往往与转债转股后对股权稀释率、发行人财务费用情况、市值管理、转债持有人结构等因素相关。一旦发行人公告强制赎回,往往会对正股以及转债价格产生不同程度的影响。

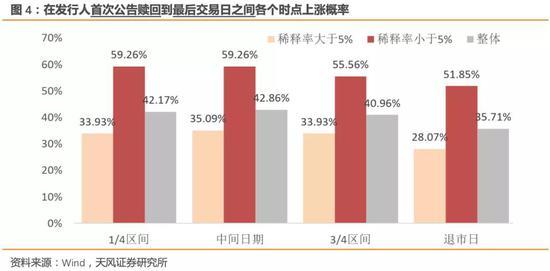

我们对2014年以来84只公告赎回的转债进行统计。在发行人首次公告赎回到最后交易日之间,84只转债的上涨概率只有35.71%,其中从首次公告赎回到四分之一时间节点(比如8月1日公告赎回,8月20日为最后交易日,则四分之一时间节点大致为8月5日)、到中间日期、到四分之三时间节点上涨概率分别为42%、42%、41%,概率较为稳定,上涨概率会在“最后一刻”降低。

然而,如果转债转股对于正股稀释率大于5%的话,转债在统计区间上涨概率仅为30%出头;若稀释率小于5%,则在各个区间内上涨概率超过50%,甚至接近60%。由此可见,在赎回期到来之时,正股稀释率同样会对转债价格造成显著影响。从历史数据来看,即使在发行人公告强赎后,在四分之三时间节点之前,仍有顺丰、吉视、千禾、华夏、洲明、康泰、蓝思等转债出现10%以上涨幅。我们认为在流动性合适以及正股稀释率较低的情况下,即使发行人公告强赎,仍可适当博取高价转债收益,但需关注此时存在的流动性风险。

对于后市研判,进入10月份之后三季报的业绩兑现情况或成为择券的短期重要影响因素,同时建议关注传统蓝筹板块部分基本面较强的标的中所蕴含的估值提升机会。对于行业估值、平价溢价率估值处于历史高位的相关标的,若基本面没有较强支撑,建议适当规避。同时在考虑节日因素的情况下,目前整体仓位建议偏向积极,注重对于“双低”板块标的的挖掘。此外,部分潜在主题性标的依然可以关注,比如与逆周期调节后续加强预期相关的基建产业链、房建产业链标的的投资机会。若后续逆周期调节有望加强,则逆周期调节相关标的有望进一步重视,其估值多数仍处于低位。

具体投资建议如下:转股品种推荐:长集、苏试、瀚蓝、广汇;低价品种推荐:欣旺、中天、新星、交科、华阳。

风险提示:权益市场下跌、新冠疫情蔓延导致全球股市下跌、相关公司基本面显著恶化、转债市场资金大幅流出

可转债市场点评

在高价转债延续高涨幅的情况下后续赎回风险提升

本周市场延续节后反弹趋势,A股日均交易量较节前一周上涨52%,接近8000亿。其中蓝筹相关指数涨幅占优,上证50、沪深300涨幅分别为2.84%、2.36%,创业板指为1.93%。北上资金节后维持净流入,本周达到224亿,市场情绪显著回升。正股带动转债市场上攻,截止本周五收盘,转债市场加权均值在7月以来(剔除可交债与银行转债)重新站上120元以上高位,转股溢价率为19.80%,目前转债市场整体价格重回高位,但价格高不一定导致可选标的少。

从过去两年行情来看,高价转债在每一波涨幅中均有较好的表现,而低价转债则表现一般。在近两年中证转债指数的5波上涨区间中可以看到,在上涨起点日为130元以上价位转债,其涨幅均值在过去5波上涨区间中均处于第一位,尤其是2019年12月到2020年7月中旬之间的4波涨幅,价格越高,涨幅也越大。因此在基本面较优的情况下,转债投资风格的“权益”化也越来越明显。

随着市场上涨以及转债市场投资风格的趋同,大家对于高价标的转股期内公告强赎的担忧也逐渐提升。截止到2020年10月16日,共91只标的进入转股期,55家发行人公告选择强赎(其中前期公告不赎回,后期改公告赎回的有4家)。仅10月单月就有23只转债进入转股期,超过11月与12月总和。一方面高价转债具有较优涨幅已成为市场的短时记忆,另一方面高价位转债后续强赎风险有所提升。下文将对2014年以来相关转债发行人公告赎回后的正股与转债的表现进行简要分析。

转债对正股的稀释率大小同样会对转债价格造成影响

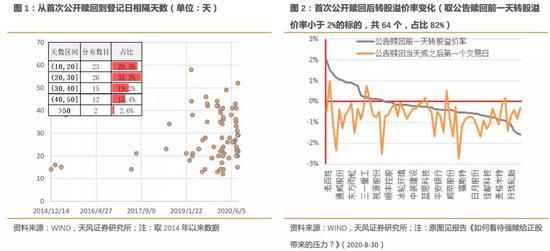

在发行人首次公告强赎到最后赎回登记日,往往有短则10天、长则50天的时间间隔,这一般是在发行人公告强赎后转债最后可存续的时间。从2014年以来,共86只公募转债发布过提前赎回提示性公告,从首次发布提前赎回到最后赎回登记日之间天数间隔多数在10-40天之间,其中10-20天以及20-30天各占3成,间隔30天以上的接近4成。

此外,在过去6年里,转股溢价率一般不是转债价格的主要驱动因素。在发行人首次公告提前赎回后,转债转股溢价率往往会迅速收缩,但多数情况下,计划赎回转债的溢价率变化并不会影响到整体转债溢价率均值的测算,主因在2014年以来的78只公告赎回转债中,有64只转债在公告赎回的前一天往往转股溢价率小于2%。

发行人是否选择赎回往往与转债转股后对股权稀释率、发行人财务费用情况、市值管理、转债持有人结构等因素相关。一旦发行人公告强制赎回,往往会对正股以及转债价格产生不同程度的影响。

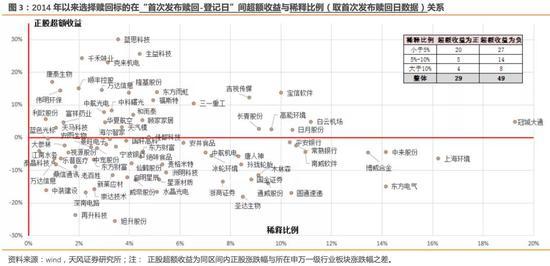

首先,正股方面,由于发行人选择强赎后,多数转债可能出现集中转股,从而对正股市场流动性形成一定影响。我们在报告《如何看待强赎给正股带来的压力?》(2020-8-30)中提出:过去公告强赎的转债相关正股中,多数在首次发布强赎到最后登记日之间取得负超额收益,即其正股期间内表现差于正股所处行业指数。

具体来看,正股在赎回的登记日之前超额收益的情况与相关转债转股的稀释比例关系较强。如下图所示,当稀释比例大于5%时,有22只转债正股超额收益为负,9只转债为正;当稀释比例小于5%时,有27只转债正股超额收益为负,仍然略大于超额收益为正的数目(20只)。因此,从2014年以来数据来看,在公告强赎后,转债转股对于正股表现的影响并不能忽视。市场对于有强赎风险的标的仍然需要更加深入的基本面分析。

其次,转债方面,由于正股稀释预期的存在以及前期转股溢价率的快速压缩,在发行人选择强赎后,转债价格同样可能受到影响。此处我们对2014年以来公告强赎且已经退市的84只转债进行简要统计,84只转债中,共有19只转债在最后赎回登记日之前因流通量较小而提前退市,这里退市最快的为中装转债,摘牌日与第一次公告赎回日仅5天,其余18只转债多数提前10-20天退市。此处我们选取84只标的从首次公告赎回到最后一个交易日的涨跌幅进行研究。

从下图可以看到,在发行人首次公告赎回到最后交易日之间,84只标的上涨概率只有35.71%,其中从首次公告赎回到四分之一时间节点(比如8月1日公告赎回,8月20日为最后交易日,则四分之一时间节点大致为8月5日)、到中间日期、到四分之三时间节点上涨概率分别为42%、42%、41%,概率较为稳定,上涨概率会在“最后一刻”降低。另外此处仅为简要统计,并未考虑行业基本面、大盘情绪等因素。

如果将84只标的同样按照对于正股稀释率大小来划分的话,统计数据会出现一定变化,整体来看,如果转债转股对于正股稀释率大于5%的话,转债在统计区间上涨概率仅为30%出头;若稀释率小于5%,则在各个区间内上涨概率超过50%,甚至接近60%。由此可见,在赎回期到来之时,正股稀释率同样会对转债价格造成显著影响。在下表中可以注意到,即使在发行人公告强赎后,在四分之三时间节点之前,仍有顺丰、吉视、千禾、华夏、洲明、康泰、蓝思等转债出现10%以上涨幅。我们认为在流动性合适以及正股稀释率较低的情况下,即使发行人公告强赎,仍可适当博取高价转债收益,但需关注此时存在的流动性风险。

关注高成长的同时也许注意组合的防守性

在后续市场方向方面,天风总量团队之前报告《策略·专题:下半年2个关键词:波动率放大&风格再平衡》(2020-8-9)中提出:历史经验来看,由日历效应引发的低估值板块的估值切换往往在四季度最明显。概率上,金融、稳定及部分早周期板块在四季度表现较佳,核心逻辑在于这些低估值板块对来年业绩稳健增长的预期。反之,如果对来年宏观经济形势较悲观,像2008年、2011年、2013年、2018年四季度,蓝筹估值切换的行情就不明显。今年我们判断,在四季度出现日历效应推动低估值蓝筹出现估值切换的概率很高。因为今年疫情的冲击,明年上半年经济同比高增速几乎是确定的(即使最终证伪也不影响四季度市场预期),同时疫苗出炉的预期也在临近,对经济活动确定性的担忧逐步消除。因此,这些因素或在今年Q4提前反应,推动低估值蓝筹板块的估值切换。虽然在目前市场转股溢价率处于较高位置的情况下转债市场安全边际较为有限,但仍可通过关注部分前期估值与平价溢价率历史分位“双低”板块来增强组合的防守性。

对于后市研判,进入10月份之后三季报的业绩兑现情况或成为择券的短期重要影响因素,同时建议关注传统蓝筹板块部分基本面较强的标的中所蕴含的估值提升机会。对于行业估值、平价溢价率估值处于历史高位的相关标的,若基本面没有较强支撑,建议适当规避。同时在考虑节日因素的情况下,目前整体仓位建议偏向积极,注重对于“双低”板块标的的挖掘。此外,部分潜在主题性标的依然可以关注,比如与逆周期调节后续加强预期相关的基建产业链、房建产业链标的的投资机会。若后续逆周期调节有望加强,则逆周期调节相关标的有望进一步重视,其估值多数仍处于低位。

具体投资建议如下:

转股品种推荐:长集、苏试、瀚蓝、广汇;

低价品种推荐:欣旺、中天、新星、交科、华阳。

021-61406392

021-61406392