奇正转债:持续温和发展的传统藏药中药标的

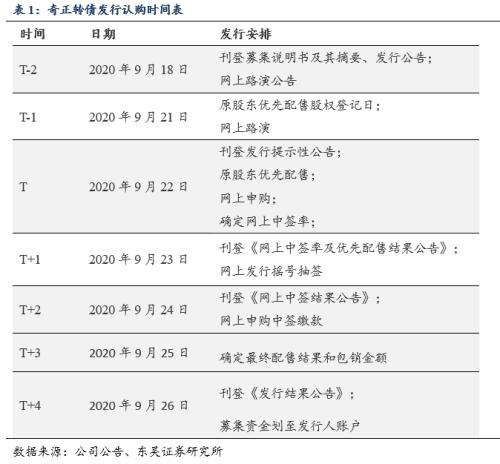

摘要 奇正转债(113601.SH)计划于9月22日开始申购:总发行规模为8.00亿元,将全部用于奇正藏药(002287,诊股)医药产业基地建设项目。

事件

奇正转债(113601.SH)计划于9月22日开始申购:总发行规模为8.00亿元,将全部用于奇正藏药(002287,诊股)医药产业基地建设项目。

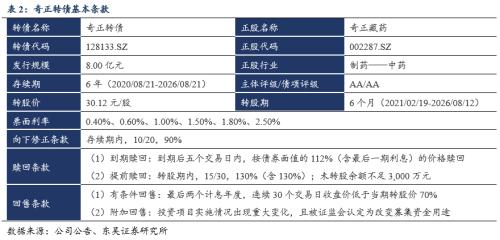

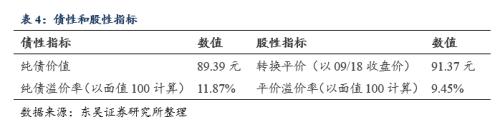

条款中规中矩,上市价格预计在101元到114元之间:转债存续期为6年,联合信用评级为AA/AA,初始转股价为30.12元/股。下修条款为“10/20、90%”,有条件赎回为“15/30、130%”,有条件回售为“30、70%”。以中债6年期AA级企业债到期收益率4.7232%计算,纯债价值为89.39元,债底保护较强。按照9月18日奇正藏药的收盘价27.52元计算,转换平价为91.37元。参考相似转债,我们预计奇正转债的转股溢价率为15%-20%左右,继而根据相对价值法估计上市价格在101-114元的区间。

观点

研发、生产、销售全面布局,“一轴两翼三支撑”战略持续推进。奇正藏药以“做强镇痛”为使命,多年来围绕核心产品“消痛贴膏”发展,并在2018年提出“一轴两翼三支撑”的发展战略,开始大力发展二三梯队产品加快市场覆盖和渠道下沉。奇正藏药于2018年加大了研发投入,力度远超同业平均水平。2020年受新冠疫情影响,公司灵活调整了营销策略和推广方式,加快了学术营销和品牌营销的互联网转型。一系列应对措施使营业收入在2020年第二季度大幅回暖。

业绩增长稳定,品牌效应持续增长。奇正藏药自2017年以来实现营业收入双位数的增长,营业收入与净利润同比增长率均高于中药行业平均数。自2018实施全新战略以来,公司营收能力实现大幅增长,2019年净利润增长率为14.27%,远超中药行业中位值9.08%。2020年,奇正藏药与腾讯和NKA合作,发力三方零售模式,通过朋友圈广告定向投放,精准触达重点NKA会员的核心人群、腾讯大数据中的潜在客户人群及兴趣人群,全面推动品牌数字化。

资产变现能力强,现金流状况优于行业平均水平。2020上半年奇正藏药经营活动产生的现金流量净额3.97亿元,同比增长100.67%,偿债能力优于同类企业。营业周期、营业现金流净额占比角度,奇正藏药的表现超过行业龙头公司;销售毛利率角度,奇正藏药销售毛利率达到86%以上,远远超过行业平均值57.93%,中位值62.87%。公司货币资金占到总资产的32%,流动性风险较小。

正股估值较低,股票弹性一般。公司股价为27.52元(9/18),PE(TTM)为38.27x,低于贵州百灵(002424,诊股)(68.07x)、西藏药业(600211,诊股)(52.43x)等可比公司。该股近100周年化波动率为53.61%,弹性位于同业平均水平。

风险提示:两票制影响行业格局;业务拓展不及预期;收入单一风险;原材料价格波动风险;股权质押风险。

转债信息

根据奇正藏药9月18日公告,原A股股东最多可优先认购约7,999,974张,约占本次发行总量的99.9997%,由于不足1张的部分按照中国结算深圳分公司配股业务指引执行,最终优先配售总数可能略有差异。

转债存续期为6年,联合信用评级为AA/AA,初始转股价为30.12元/股。下修条款为“10/20、90%”,有条件赎回为“15/30、130%”,有条件回售为“30、70%”,条款中规中矩。按照2020年9月19日中债6年期AA企业债到期收益率4.7232%计算,纯债价值为89.39元,债底保护较强。按照9月18日奇正藏药的收盘价27.52元计算,转换平价为91.37元,平价溢价率为9.45%。

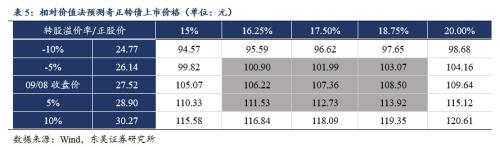

根据2020年9月18日奇正藏药收盘价27.52元计算,初始转换平价为91.37元。综合考虑公司基本面、信用评级以及可比转债转股溢价率情况,我们估计奇正转债的转股溢价率在15%到20%之间。根据相对价值法估计奇正转债上市价格约101元到114元之间。

基本面分析

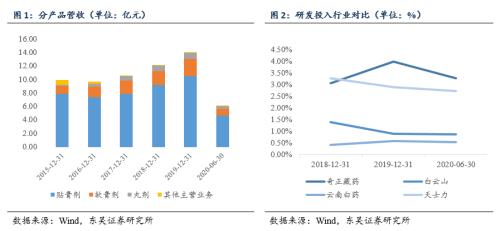

奇正藏药的主营业务是藏药的研发、生产及销售,包括外用止痛药物和口服藏成药等。目前,奇正藏药生产的主要药品包括以消痛贴膏、青鹏软膏、白脉软膏、止痛膏为主的外用系列产品,以及红花如意丸、仁青芒觉胶囊等口服藏药产品,涵盖骨科、神经科、妇科、消化科多个治疗领域。2020年上半年实现营业收入6.12亿元,同比增长0.37%;归母净利润2.21亿元,同比增长9.48%;归母扣非净利润1.69亿元,同比下降9.61%。按产品看,目前公司主要产品为外用药物,包括贴膏剂、软膏剂,占到主营业务的90%以上。

研发、生产、销售全面布局,“一轴两翼三支撑”战略持续推进。奇正藏药以“做强镇痛”为使命,多年来围绕核心产品“消痛贴膏”发展,并在2018年提出“一轴两翼三支撑”的发展战略,开始大力发展二三梯队产品加快市场覆盖和渠道下沉。奇正藏药于2018年加大了研发投入,力度远超同业平均水平。2020年受新冠疫情影响,公司灵活调整了营销策略和推广方式,加快了学术营销和品牌营销的互联网转型。一系列应对措施使营业收入在2020年第二季度大幅回暖(2020年第一季度营收同比减少39.97%)。

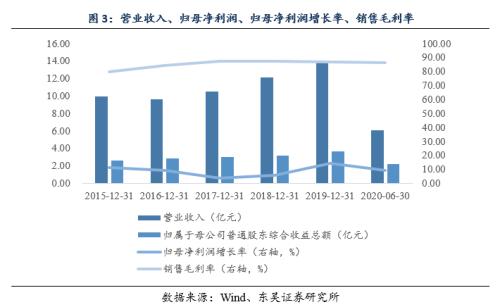

业绩增长稳定,品牌效应持续增长。奇正藏药自2017年以来实现营业收入双位数的增长,营业收入与净利润同比增长率均高于中药行业平均数数。自2018年实施全新战略以来,公司营收能力实现大幅增长。2019年净利润增长率为14.27%,远超中药行业中位值9.08%。2020年,奇正藏药与腾讯和NKA合作,发力三方零售模式,通过朋友圈广告定向投放,精准触达重点NKA会员的核心人群、腾讯大数据中的潜在客户人群及兴趣人群,全面推动品牌数字化。

资产变现能力强,现金流状况优于行业平均水平。2020上半年奇正藏药经营活动产生的现金流量净额3.97亿元,同比增长100.67%,偿债能力优于同类企业。营业周期、营业现金流净额占比角度,奇正藏药的表现超过行业龙头公司;销售毛利率角度,奇正藏药销售毛利率达到86%以上,远远超过行业平均值57.93%,中位值62.87%。公司货币资金占到总资产的32%,流动性风险较小。

风险提示

两票制影响行业格局;业务拓展不及预期;收入单一风险;原材料价格波动风险;股权质押风险。

021-61406392

021-61406392