从裁判要点看私募涉非法吸收公众存款犯罪的风险

摘要 从裁判要点看“私募基金管理人”涉非法吸收公众存款类犯罪的刑事风险来源:梧桐树下V文/曾峥上海市锦天城律师事务所律师2018年6月27日,据微信自媒体“互金侦探”等公众号报道,上海意隆财富及其所属的母公司阜兴集团出事,人去楼空、高管失联。一位内部员工表示,由于集团公司主要负责人突然失联,导致公司目前进

从裁判要点看“私募基金管理人”涉非法吸收公众存款类犯罪的刑事风险

来源:梧桐树下V

文/曾峥 上海市锦天城律师事务所律师

2018年6月27日,据微信自媒体 “互金侦探”等公众号报道,上海意隆财富及其所属的母公司阜兴集团出事,人去楼空、高管失联。一位内部员工表示,由于集团公司主要负责人突然失联,导致公司目前进入瘫痪状态,并称“后续会有有关部门介入”。不能兑付的投资人集结在公司办公室门口,要求报案送交材料,现场处置的警员称该公司系有牌照的管理人,系有牌照的管理人发行的产品,是否立案尚有待确认,当日仅接收报案材料。

基金业协会网站显示,上海意隆财富投资管理有限公司注册在上海青浦,注册资本亿,实缴2000万,管理人登记编号P1023148。以往认识中,似乎爆掉或者跑路的公司多是不具备管理人资质的线下理财公司或者非法互金平台。像意隆财富这类取得了基金业协会的私募基金管理人登记的投资管理公司或者资产管理公司,其发行的产品出现不能兑付的情况时,是否也可能同样面临刑事风险?管理人登记能否成为部分机构和从业人员的免死金牌?笔者通过我国现有的裁判文书搜索平台,查阅全部公示的涉及私募基金管理人涉刑事案件的案例,搜集了可供参考的相关判例43则,通过系统总结,提炼如下观点,以供参考。

检索关键字:私募基金管理人 刑事

检索时间区间:2016年1月1日至2018年6月27日

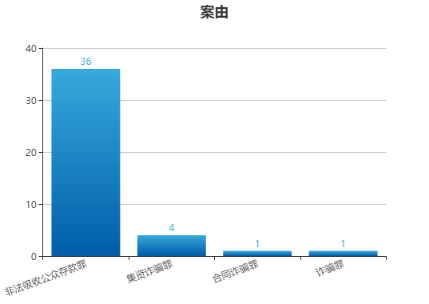

根据笔者所收集的43份全文涉及到“私募基金管理人”的刑事判例文书,2016年案件为5件,2017年涉诉案件总数量增加至28件,同比增长460%,2018年至今涉诉案件数量为9件。笔者所检索收集的涉诉案例共43件,在43件刑事案件中,从罪名大类分布来看,集中呈现为四类犯罪,分别为非法吸收公众存款罪、集资诈骗罪、合同诈骗罪和诈骗罪。其中以非法吸收公众存款罪被起诉的案件多达36件,占刑事涉诉案件的83.7%;以集资诈骗罪被起诉的有4件,排在第二位;其次为合同诈骗罪1件以及诈骗罪1件等,详情见下图。

最高人民法院《关于审理非法集资刑事案件具体应用法律若干问题的解释》中明确了非法吸收公众存款罪的四个构罪要件,即主体非法性、公开宣传性、承诺还本付息或给付回报、向社会不特定对象吸收资金。一般认为,私募基金管理人系在基金业协会登记认可的机构,在募集时又应当是采取非公开的私募形式,为何仍会以非法吸收公众存款罪追究其刑事责任呢?(并未登记但对外号称系私募基金的李鬼们先直接排除)笔者对案例进行了分析,发现主要出现以下几种情形(所引判例观点均进行了删减和省略):

一、发行主体原本系管理人,但因违法或者其他行为被注销登记的,或者发行时尚未取得登记的;

典型案例一:(2017)川0105刑初1496号尹某某、陈某某犯合同诈骗罪一案刑事判决书

经审理查明,深圳市某某基金管理有限公司成立于2014年1月8日,股东为被告人尹某某、刘某某、唐某某,法定代表人为尹某某。2014年5月26日,深圳某某公司在中国证券投资基金业协会登记为私募基金管理人,后于2016年7月31日因未完成任何产品备案而被该协会注销登记。四川某某股权投资基金管理有限公司(以下简称四川某某公司)成立于2015年2月2日,法定代表人为桂某某,实际控制人为被告人尹某某、陈某某,经营范围为受托从事股权投资的管理及相关咨询服务。2015年4月10日在中国证券投资基金业协会登记为私募基金管理人,后于2016年8月1日因未依法备案任何私募基金产品被该协会注销登记。

典型案例二:(2016)沪01刑终2112号上海东忠富泉资产管理有限公司诉廖某非法吸收公众存款罪一案二审刑事裁定书

经查,公安机关调取的私募基金管理人公示信息,证实上诉人东忠富泉公司在发行富洪基金时尚未取得私募基金管理人资格。

二、发行主体系私募基金管理人,但销售未备案产品,或者涉案产品并未在协会备案,或者假借管理人名义销售其他产品的;

根据《私募投资基金监督管理暂行办法》相关规定,各类私募基金管理人在私募基金募集完毕后应向中国基金协会办理备案手续。销售未备案产品,无疑存在合法性的问题。

典型案例一:(2016)粤0304刑初678号李某李某解某包某非法吸收公众存款罪一审刑事判决书

辩护人提出上海清科凯盛已取得相应私募基金管理人资质,公司发行的产品为面向特定对象。公司发行的私募基金为非公开发行基金不承诺收益,基金投资人与基金管理人共担风险共享收益,基金用于相应项目投资而非借贷,不应被认定为非法吸收公众存款;且上海清科凯盛负责私募基金的设计发行,深圳融创凯盛代上海清科凯盛销售其基金产品,作为销售机构不需要相关资质,故涉案行为是合法的行为。上海清科凯盛发起设立的“广州国际采购中心”、“梅州凯旋门项目”等项目都是合法的,具备合法的设立私募基金的资质。涉案基金项目是真实存在的,基金与项目主属于投资与被投资关系而非借贷关系,基金收益也是投资收益而非利息。上海清科凯盛公司从未就涉案基金项目以任何公开宣传方式募集资金,而是向特定高净值投资人募集,从未向投资人作出过“保本付息”的承诺。

法院经审理认为:“非公开募集基金募集完毕,基金管理人应当向基金行业协会备案”,私募基金的管理人需要通过向基金行业协会履行登记手续备案并后才能使用“基金”或“基金管理”的字样进行投资活动;而本案中上海清科凯盛公司未进行相关登记备案,同时涉案基金产品说明书、委托贷款合同、委托协议、委托资产管理协议等明确写明上海清科凯盛将募集的资金贷款给他人使用,募集的基金亦并非对于证券投资活动,故上海清科凯盛发起设立的涉案基金并非法律规定的“私募基金”,而涉案“私募基金”所涉的项目的真实性并非认定“私募基金”合法的依据,故其以“私募基金”的形式募集资金的活动应认定为“非法吸收公众存款或变相吸收公众存款”的行为。

另根据被害人陈述、证人孙某、黄某1证言,涉案“基金”的宣传推介是上海清科凯盛或深圳融创凯盛利用其公司的销售人员,或其委托的第三方理财公司、银行等人员通过互联网、电话、电子邮件、朋友相传等多种方式进行,同时对投资人的要求除设定起投金额为50万元外,并无其他限制性条件,即对宣传对象是否属于法律规定的“合格投资人”并未进行审核、辨别,宣传对象不特定,即社会公众可以通过上述方式了解到涉案“基金”,属于向社会公众公开宣传涉案“基金”,借以吸收公众资金。涉案产品说明书写明基金类型为“固定收益类”,明确了收益率及明确分配方式为“期满一次性归还本金及收益”,同时出资证明函中亦按各投资人的出资日期明确标明了“收益”的起息日期;在本案“基金”到期后,上海清科凯盛作为基金管理人在未收回投资款实现全额兑付的情况下,仍先行向部分投资人支付“收益”,再支付部分本金,同时承诺按约定兑付收益及本金,故其实质就是承诺保本付息给予回报。

典型案例二:(2016)京0114刑初423号刘某、张某非法吸收公众存款一审刑事判决书

判决书显示,鑫达公司于2014年8月14日在基金业协会登记为私募基金管理人,在登记信息中填报了北京鑫达基运投资管理中心(有限合伙)。但私募基金登记备案信息显示鑫达公司仅备案了鑫达国际苍源农业股权投资基金。2015年1月26日,北京农商行从客户处了解到鑫达公司擅自与投资者签订协议,收集资金认购京农商行的增资扩股发行股份基金,该行于2015年2月4日向鑫达公司送达了《告知函》,要求其立即停止参与该行增资扩股为由募集资金的行为。根据有关规定,农村商业银行增资扩股方案和股东资格需要经过监管部门的批准,鑫达公司在未获得批准前,就成立“北京农商行增资扩股项目股权投资计划”,并与投资者签订入伙协议是违规的,规定要求入股资金为自有资金,鑫达公司通过募集资金方式入股也是违规的。

鑫达公司于2014年8月14日才登记为私募基金管理人,且三个基金均未在中国证券投资基金业协会登记备案,安立路项目没有运行,农商行项目在未经监管部门批准的情况下就开始募集资金,而且鑫达公司在吸收被害人资金后未用于自身项目,而是主要用于投资其他项目和返还之前投资人的本息以及支付张广太、刘瑞志的佣金,鑫达公司存在明显的违规行为,张某的行为符合非法吸收公众存款罪的犯罪构成。

典型案例三:(2016)吉0104刑初1040号王某等非法吸收公众存款罪一审刑事判决书

判决书显示,2013年3月4日至2015年12月31日间,王某以北京博创兴业投资管理有限公司负责人的身份,采用未经审批报备、向社会公开宣传、向社会不特定对象吸收资金等非法形式销售基金和所谓的P2P理财产品,以高额返利、保本保利等承诺为诱饵,在北京、天津、长春、哈尔滨、沈阳、大连等全国多个城市成立分公司组织吸款团队,吸收公众1773人的资金共计人民币933,287,843.71元。

北京博创兴业投资管理有限公司于2015年1月7日在基金业协会登记为私募基金管理人,登记编号P1006462。该管理人在登记备案系统中仅填报了1只基金,名为博创冠捷投资基金,该基金尚未通过产品备案审核。

三、发行人系经过登记的管理人,但未尽充分的披露义务

典型案例:(2017)沪01刑终1793号朱某诉上海天蔓投资管理有限公司非法吸收公众存款罪一案二审刑事判决书

法院经审理认为,私募基金应备案登记,私募基金管理人必须履行登记备案基金信息的义务,包括基金的名称、成立时间、投资领域等,同时对于投资人应披露投资对象、资产负债、收益分配等重要信息,不得隐瞒或提供虚假信息。在案证据表明,本案中所涉基金未进行相关的备案登记,且上诉人朱琦控制、支配资金的去向,根本没有向投资人披露所募集资金的真正去向;上海天蔓公司等涉案相关公司没有存款业务的经营权,其相应的融资行为也未依法履行相关融资法律程序,明显具有非法性特征。法院还指出,上诉人朱琦、孙维晔、郭晶通过第三方中介和银行理财经理在吸收资金时根本没有了解投资人的财产信息,其集资行为指向根本没有针对性,相反在募集对象的选择上具有普遍性,没有因人而异,只要愿意出资都加以接受,投资人和上诉人之间的关系也仅仅具有利益联系性,明显符合社会性特征。

网上可以检索到当时上海天蔓投资管理有限公司在基金业协会登记的备案号 P1002693。本案值得深入研究,法院旗帜鲜明地指出,即使是私募基金管理人,其作为主体发行的产品也并非当然合法,合法性的前提除了主体合法,还有主体应履行法定义务,重要信息向投资人公开,同时还必须对产品进行备案登记。另外本案中除了单位实际控制人及一高管被判刑外,被告人郭某仅是单位市场部工作人员,在市场部负责人的领导下开展资金募集工作,也被法院判决构成犯罪。另外值得所有私募合规人员及私募律师注意的一个细节是,在二审中上诉人孙某及其辩护人提出孙维晔没有实施犯罪的主观故意,并称募集资金的相关文件是律师审核起草的,其不明知募集资金行为的非法性。如果该观点成立有效,相关律师也可能会因此而被牵涉到该刑事案件之中。这无疑值得所有私募合规从业人员警醒自己的执业风险!

四、主体具备管理人资质,产品亦已备案,但产品销售的实质情况符合非吸类犯罪四性特征的。

这类判例颇值关注。尽管该类涉案主体和产品都具备一定的形式合法性,但法院在审判中结合相关证据,对其销售行为进行实质性穿透审核,认定其行为具备主体非法性、公开宣传性、承诺还本付息或给付回报、向社会不特定对象吸收资金的四个特征。根据《私募投资基金监督管理暂行办法》相关规定,设立私募基金管理机构和发行部设行政审批,允许各类发行主体在依法合规的基础上,向累计不超过法律规定数量的投资者发行私募基金。私募基金应当向合格投资者募集,单只私募基金的投资者人数不得超过法律规定的特定数量;私募基金管理人、私募基金销售机构不得通过报刊、互联网等方式向不特定对象宣传推介;私募基金管理人、私募基金销售机构不得向投资者承诺投资本金不受损失或者承诺最低收益。

典型案例一:(2017)沪01刑终1025号张某非法吸收公众存款罪一案二审刑事裁定书

其辩护人认为,张某的行为不构成非法吸收公众存款罪,B公司所涉六个项目中有四个在中国XX协会进行过备案,B公司系合法运作项目,不具有非法性。

法院经审理认为,基金业协会对私募登记备案的信息不做实质性事前审查,公示信息也不构成对私募基金管理人投资管理能力及持续合规情况的一种认可。张某等人为了规避合伙制基金的人数限制,成立多家合伙企业吸收资金,从表面上看各个合伙企业的人数没有突破有限合伙制基金合伙人50人的人数限制,但总的人数已远远超过人数上限;我国私募投资基金募集行为管理办法明确规定,私募只能面对特定的合格投资者,张某在吸收资金时根本没有了解投资人的财产信息,其集资行为指向根本没有针对性;张某采取的主要是口口相传的方式放任吸收资金的信息在不特定的范围内传播,……这种口头宣传的方式通过上诉人、知情人、先行投资人对周围人员的广为传播,事实上在不特定人群中构成非法吸存信息的发散性传递,而上诉人根据涉案参与吸存投资的人数、所签订合同的数量可以判定吸存信息的广泛传播却未加以阻止,足以认定上诉人非法吸收公众存款的行为具有公开性;上诉人设立资金池,募集的资金远远大于备案注册的金额,上诉人控制、支配资金的去向,根本没有向投资人披露所募集资金的真正去向。;张某承诺在一定期限内给予投资人固定的回报,并向投资人承诺返本付息,且约定的回报远高于正常的存储或理财产品的收益,完全符合非法吸收公众存款的利诱性特征;上诉人募集资金涉及的人数有1000余人,募集资金对象具有不特定性,且在募集对象的选择上具有普遍性,没有因人而异,只要愿意出资都加以接受,上诉人与投资人之间的关系也仅仅具有利益联系性,明显符合非法吸收公众存款社会性的特性。

本案中另值一提的是,闫某作为B公司的法律顾问也被认定为构成非法吸收公众存款罪。法院认为,闫某在参与B公司的相关事务时使用了B公司总经理的身份,负责洽谈投资项目,联络委贷银行,审核与用资方的投资合同以及与投资人签订的投资协议,联系募集资金的中介方、不定期的参与公司职员会议,督促业务员销售公司产品等,该类募集资金行为紧密相连;而投资人签订的相关出资协议均由闫红星审核,从协议上所反映的投资人数、投资金额、收益以及返本付息等内容足以证明募集资金的公开性、社会性和利诱性,故推定闫某主观上应当知晓募集资金的方式,其行为应以非法吸收公众存款罪论处,且与张某构成共同犯罪。

典型案例二:(2017)京03刑终544号吕某非法吸收公众存款罪二审刑事裁定书

2011年8月至2015年间,吕某在北京市朝阳区华贸中心等地,通过公司及第三方机构销售人员电话推销、个人推介、发放宣传资料等途径向社会公开宣传,承诺定期以货币方式还本付息,采取投资上述合伙企业的形式销售多种“投资基金”、“信托产品”,共计向327名投资人(单位)吸收资金共计9亿余元。期间,北京中金赛富于2014年5月在中国证券投资基金业协会登记为私募基金管理人,填报了部分管理基金。吕某认为:其经营的公司具备私募基金的经营资质,且没有对发行的基金进行公开宣传,其行为不构成非法吸收公众存款罪。

法院经审理认为,吕某虽在基金业协会对涉案的部分基金进行登记备案,但从募集方式上看,相关基金均通过公司或第三方机构业务员向不特定公众宣传方式募集;从基金收益上看,募集基金的宣传材料中均有保本付息性质的宣传;从募集对象上看,未对投资人的资产规模、收入水平、风险承担能力进行核实,本案涉案的投资人绝大部分不符合私募基金的合格投资者;实质上系借用合法形式变相吸收公众存款的行为。

典型案例三:(2017)沪0114刑初562号刘某、张某等非法吸收公众存款一审刑事判决书

法院审理认为,马某作为骏福公司销售人员,向朋友、渠道介绍销售涉案基金产品,但是对于自己的下线如何销售、向何人销售并不关心,具有向社会公众吸收资金的主观故意与客观行为。张某通过电话联系、口口相传的方式销售涉案基金产品,吸收的客户类型包括客户及客户的亲友,宣传的人员并不仅仅为自己的亲友或者单位内部人员,销售对象具有不特定性。且根据有关电话记录及张某的当庭供述可以证实,部分客户在购买基金产品时甚至未曾与张某有过接触。张宝莉的行为符合非法吸收公众存款的犯罪构成要件。

从本次检索的“私募基金管理人”涉刑事诉讼公开判例来看,在一定程度上,私募基金管理人不能兑付时,面临的刑事合规风险主要还是来自非法吸收公众存款这一罪名,管理人的身份并不能成为其免死金牌,司法机关在进行相关审理时将对其募集过程,募集对象,信批程度等节点进行穿透审查,实质认定,最终得出其募集行为符合非法吸收公众存款类案件四性特征的结论。由于公开判例有限,可能我们无法完整地获取有效判例来研究私募基金管理人可能面临的刑事风险。而实际上,如果私募基金管理人在发行销售产品时,采用虚构事实隐瞒真相的手法,发虚假产品,或者挪用客户资金的行为,亦有可能涉及集资诈骗、合同诈骗、挪用资金等罪名。因此,私募基金管理人在募集和运营的过程中,一定要守好底线,合法合规,真正做到受人之托忠人之事,投好投资人的钱。

责任编辑:张恒

021-61406392

021-61406392