基石资本张维:无泡沫、不繁荣!

摘要 日前,在基石资本举办的“基石大家课堂——华为管理之道”上,基石资本董事长张维表示,客观上,泡沫对推动技术革命和国家经济的发展是具有积极意义的,近代历史上,真正的繁荣往往都在泡沫破灭之后到来,一定程度上,泡沫是我们前进的方式。

“中美对抗、科技封锁、举国体制的背景下,我们将迎来中国史上最大的科技泡沫。”

日前,在基石资本举办的“基石大家课堂——华为管理之道”上,基石资本董事长张维提出了如上论断。

张维回顾了纳斯达克科技股泡沫的历史,指出,1999年-2001年间上市的科技公司,存续率仅有6.8 %,但活下来的那些伟大企业,改变了全人类的生活方式,提高了全人类的生活福祉。

他表示,客观上,泡沫对推动技术革命和国家经济的发展是具有积极意义的,近代历史上,真正的繁荣往往都在泡沫破灭之后到来,一定程度上,泡沫是我们前进的方式。

张维建议,既然泡沫不可避免,监管层应该正视、重视泡沫,推动中国资本市场的持续改革,并加强对违法行为的打击,以期尽可能引导、利用泡沫积极的一面,推动技术进步和经济增长,同时,降低泡沫的不良影响,保护投资者利益。

他还提醒广大投资者,应及早提高警惕,拒绝跟风投资、追逐热点。

一、纳斯达克泡沫巅峰期IPO的企业,存活率仅7%,泡沫的意义何在?

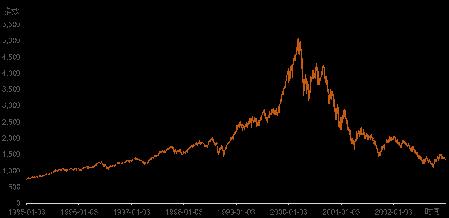

1995年初至2000年3月10日,纳斯达克指数从743点上涨到了峰值5132点,涨幅达590%。这期间,平均每年有200家科技公司在美国上市,虽然大部分质量很差,但依然备受追捧,平均首日涨幅达50%。在泡沫的巅峰,1999这短短一年内,美国新创造了250位亿万富翁和成千上万的新百万富翁。

之后泡沫破灭,纳斯达克指数19个月下跌了78%,见底于1108点;网络股指数的跌幅超过了95%。亚马逊、苹果、奈飞、英特尔等巨头无一幸免,最多的甚至跌去了9成市值。

到2002年底,在1995-2000年上市的公司中,有50%已经消失,72%股价低于IPO价格。到2019年底,1999年-2001年间上市的899家科技公司中,只有61家仍然存续,存续率仅6.8%。

泡沫过后,绝大多数公司都死了,泡沫的意义何在?

3个公司就足以说明这个问题。

第一个,网景。

网景的上市是纳斯达克科技财富神话的开端。

1995年8月9日,网景在纳斯达克IPO,当天股价从28美元涨到了58.25美元,公司市值达到了21亿美元。网景创始人吉姆·克拉克的股份在IPO当天价值6.63亿美元;另一位创始人马克·安德森身价也达到了5800万美元,当时他年仅24岁,刚大学毕业没多久;网景的早期员工身价也达到数百万美元。1995年12月,网景的股价达到每股171美元,六倍于IPO发行价。

这并不是纳斯达克第一次上演财富传奇,比尔·盖茨们早已成为人们心中的财富偶像,但网景的故事是全新的。

一是它的成长速度惊人,从成立到上市,它只花了16个月,而微软花了11年。《华尔街日报》也感慨:“通用动力公司花了43年的时间才成为一家市值27亿美元的公司,网景只花了大约一分钟。”

二是网景当时还未实现盈利,成立以来累计亏损1278万美元。按照以往的成功经验,一家新科技公司最好在至少连续四个季度盈利后再考虑IPO,但网景的成功颠覆了华尔街的想象。

所以网景的上市真正点燃了“硅谷梦”。就像网景的CEO吉姆·巴克斯代尔说的那样,“网景的上市带动了很多事情。技术人员开始对这些新科技感兴趣,商人因这些技术可以带来的利润而激动。这些年轻新贵的出现让其他人也开始跟风,他们想,‘如果这些毛头小伙都可以赚到大钱,我也可以’”。

为了一夜暴富的梦想,大量的人才和风险投资涌入硅谷。1995-2000年,硅谷大约创造了17.2万个高科技岗位。1994年,美国的风险投资仅为384.3亿美元,占美国GDP的0.053%;到2000年达到峰值时是990.976亿美元,占GDP的0.97%。其中,投资到互联网领域的风投金额由7.07亿美元增长到了769.84亿美元,增加了100多倍;投资到硅谷的金额则由9.98亿增加到了317.55亿美元,增加了30倍。如此庞大的人才和资金,其力量可想而知!

正如比尔·盖茨在1999年就当时的泡沫问题答记者问时所说,“它们当然是泡沫,但你们没有问到点子上。泡沫给网络行业带来了很多新资本,这必将更快地推动创新”。

网景之后,资本市场接受了新的估值模式,它基于企业长期价值的最大化,而不是短期利润的最大化。科技企业的商业模式也随之改变,“快速成长”、无视甚至追求亏损,成为互联网公司的圣经。

第二个,亚马逊。

现在被公认为伟大企业的亚马逊,在当时被视为互联网泡沫的典型代表。

亚马逊于1995年成立,2年后在纳斯达克上市,但一直未实现盈利,1999年亏损7.2亿美元,2000年亏得更多,14.1亿美元,累计债务达到20亿美元。

如果从产业的角度看,没有泡沫,亚马逊早就该破产了。当时主流观点也是这么想的,《纽约时报》说“亚马逊是一家建立在一层薄得不能再薄的泡沫上的市值200亿美元、有2100名员工的公司”,《巴伦周刊》将亚马逊评为“市场上股票被高估最多的公司”。他们认为Barnes&;Noble(美国最大的实体书店)会把亚马逊彻底摧毁,将亚马逊嘲讽为“Amazon.toast” “Amazon.bomb” “Amazon.org”(亚马逊永远也无法盈利,应该用非盈利域名)。

某种程度上,他们是对的,泡沫破灭时,亚马逊一度跌去了90%以上的市值。毕竟当时没有人能想到,亚马逊会发明电子阅读器 Kindle、推出Prime会员计划、开创云计算平台AWS、制作原创电视和电影节目……

但因为泡沫,贝佐斯得以“基于长期市场领导地位,而非短期盈利和华尔街的短期反应做出投资决策”,亚马逊得以通过“烧钱”迅速建设基础设施、抢占市场份额。即使泡沫破灭后,泡沫顶峰时的融资也让亚马逊在2000年末还拥有11亿美元的现金,保证其在最低谷也能坚持一直以来的战略,继续推动创新。

第三个,特斯拉。

特斯拉比亚马逊还能烧钱,成立17年亏了17年,一共亏70多亿美元。但就是这样一家从未实现过年度盈利的公司,无论上市前后,都得到资本市场的高度支持,最近市值还超过2500亿美元,跻身纳斯达克市值前十名了。

所以马斯克自己也很感激,说“只想对客户和投资人说声谢谢,你们给了特斯拉一个穿越漫漫长夜的机会,没有你们我们走不到今天”。没有资本市场对从0到1创新的高度认可,特斯拉走不到今天。

所以仅从这3个公司我们就可以看到,如果没有泡沫带来的巨大财富效应,就不会有这么多的人才和资本进入这个行业,不会产生“这个星球历史上最伟大的、合法的财富创造活动”,亚马逊和特斯拉这样伟大的公司将很难出现,就算没有“中道崩殂”,也不可能成长得这么快。

去年央视的一位记者在采访我的时候问了一个问题,说创业板现在10周年了,创业板出现了乐视和暴风影音这样欺骗性的上市公司,你认为创业板的意义何在?

我说你要顺过来看,而不是倒过来看。顺过来看,市值最大的公司是什么?迈瑞医疗(300760,诊股)和温氏股份(300498,诊股)。这两家公司具备了伟大公司的雏形,而如果没有创业板的政策,它们上不了市。这些公司才是创业板的意义所在,而不是倒过来看见的那些欺诈公司,“虽然泡沫会刺激许多不道德行为的出现,但是它们带来的高速增长本身是道德的”。

所以泡沫的意义何在呢?

大多数公司在泡沫中消失了,但是留下来的那些深刻地改变了整个世界的面貌。今天纳斯达克市值前十名的公司大约占到了总市值的四成,苹果、微软、亚马逊、FACEBOOK、谷歌、英特尔、英伟达、ADOBE、PAYPAL、特斯拉,这10家公司改变了全人类的生活方式,提高了全人类的生活福祉。

图片说明:纳斯达克市值前10的企业改变了全人类的生活方式,提升了全人类的福祉,并引领人类社会完成了第三次工业革命。

二、无泡沫,不繁荣

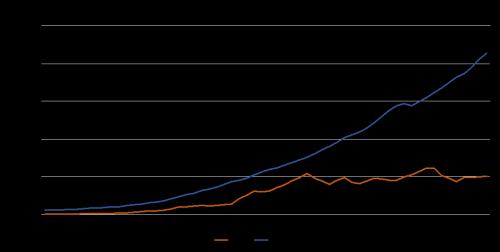

科技股泡沫并非孤例,事实上,近现代历史上每一次技术革命都伴随着巨大的金融泡沫,工业革命期间有运河热,蒸汽和铁路时代有铁路热,都是在这些泡沫及其引起的衰退过后,才迎来了真正的大繁荣。

五次技术革命都出现过金融泡沫期

来源:Carlota Perez, Technological Revolutions and Financial Capital,基石资本

为什么呢?

经济学家Carlota Perez写了一本书,叫Technological Revolutions and Financial Capital,研究技术革命和金融泡沫的关系,发现金融泡沫是技术革命不可缺少的一部分,并且对于技术革命推广意义重大。

因为每一次技术革命都是新产品、新行业和新基础设施的爆炸性发展,它意味着一种新的“经济-技术范式”取代了旧的“经济-技术范式”,比如工业革命时代确立了工业生产、机械化等范式,信息技术革命则确立了信息密集型经济、知识经济、全球化等范式,而当火车产生,马车就淘汰了,当纺织厂建立起来,土布就淘汰了。

然而众所周知,旧的范式是根深蒂固的,没有足够的力量,根本无法撼动它。因此,在这个过程中,狂热的金融泡沫就充当了这一关键角色,它用巨大的财富效应,将全社会的资源都吸引过来,汇聚成创新的海啸,以一种摧枯拉朽的方式完成了这一场革命。

例如,最典型的基础设施建设,泡沫为基础设施建设吸引了足够的资金,为基于这些基础设施的创新铺平了道路,所以泡沫过后才能迎来全面的大繁荣。

第二次技术革命时期,英国出现了铁路热,1844-1847年间,得到批准的铁路总里程达到了9500英里,资金预算达2.5亿英镑,1847年铁路投资占到了GDP的6.7%。作为参考,英国1845年的GDP只有5900万英镑,今日的铁路里程不过1.1万英里。这些铁路当然没有都建成,40年代最终共修建了4600英里,但它们至今还是英国铁路网络的骨干。

互联网泡沫也一样。1996-2001年间,电信公司在美国铺设了8020万英里的光缆,是2001年实际需求的20倍。2004年时,带宽成本下降了90%以上。廉价、充足的宽带网络,为互联网的普及铺平了道路。1995年,美国只有14%的成年人上网,到2013年,这一比例达到了85%。这也为之后互联网企业蓬勃发展培育了土壤,特别是像YouTube、Facebook这些需要大量带宽的流媒体网站和社交网站,如果按部就班往前走,还要晚很多年才能出现。

和人们对新技术的理解一样,新基础设施的作用和意义是当时人们无法想象的,毕竟“一个新生的婴儿有什么作用呢”?人们一开始修建铁路是仅仅为了运送煤炭,并没有想到它后面会在运输旅客和货物中发挥这么重要的作用;互联网刚诞生的时候,人们仅指望用它收发邮件,也不会想到它会渗透到我们生活的方方面面。是泡沫引起的过度投资和人才聚集,毕百年之功于朝夕,大大加速了历史的发展进程。

三、泡沫是我们前进的方式

最后回到中国。

这两年中美关系发生了颠覆性的变化,可以说是到了尼克松访华之后的最低谷,中美由合作转变为对抗,科技封锁也必将愈演愈烈。

所以,面对中美竞争,中国做出了响应,其中最重要的对策就是资本市场的变革,也就是推出科创板。这个响应会迎来巨大的投资狂潮。

这其实也是在“师夷长技”——美日贸易战中美国的大获全胜,纳斯达克居功至伟。广场协议只是遏制了日本的发展,真正让美国将日本彻底甩在身后的是90年代以信息技术产业为龙头的新经济的繁荣,而纳斯达克对此起到了关键作用。

1995年,日本的GDP还是美国的71%,人均GDP是美国的1.5倍,但到了2001年,日本的GDP就只有美国的41%了。

纳斯达克将资本引入高科技领域,为科技类企业打开了直接融资的渠道。纳斯达克通过制度设计吸引科技企业的上市,科技企业获得融资后加快了发展的步伐,让投资者的信心增强,从而增加对纳斯达克上市企业及初创企业的投资,科技企业在资金的支持下继续向前发展……循环往复,财富效应越来越大,融资越来越简单,科技企业发展越来越快……最后资本市场产生了泡沫,但泡沫破灭后,留下了完善的基础设施、先进的科技技术以及各个领域领先全球的龙头科技公司。这就是纳斯达克与美国科技企业发展的逻辑关系。

所以说,科创板及注册制的推出,是中国“不对称竞争”的伟大实践。科创板的推出在制度层面重复了2000-2010年间中国政府选择性支持国内电信运营商和设备商做大做强的思路,重点支持国内硬科技领域的中小企业发展,帮助这些企业缓解发展早期资金匮乏的问题,争取到持续成长的机会。

科创板定位支持的多数科技领域都是中国与西方差距巨大的传统科技领域,比如高端制造、生物医药、新材料等,这些中西差距巨大的传统硬科技领域,以往都过的很艰难:难以从银行获得贷款支持;规模较小没有形成规模性利润无法在国内上市,导致多数投资机构不愿积极投资;一旦去境外上市,由于与成熟市场的对手相比规模差距巨大,无法获得境外资本市场的认可,没有估值溢价也没有流动性,几乎无法真正形成融资。所以科创板让这些企业如获甘霖。

科创板就是“举国体制”攻关关键核心技术攻关的重要举措。一个例子就足以体现:中芯国际(688981,诊股)(港股00981)回A股,从受理到过会仅18天,新上市后市值是此前的15倍。我们看到,科创板一周年,体现了前所未有的高度和包容性,亏损的企业可以上市了,红筹的企业可以上市了,同股不同权的企业也可以上市了。这是中国市场伟大的变革,资本市场这么几十年,终于走到了正确的轨道上来。

当然,我们绝对不是在鼓吹泡沫,而是既然泡沫非来不可,我们只能选择更好地应对它,就如巴曙松所说,“既然泡沫已经成为现实市场运行中经常出现的局部或者全局状况,与其回避泡沫、敌视泡沫,还不如正视泡沫,分析泡沫经济运作的客观规律,促使泡沫为技术和经济增长做出积极的贡献,为锻炼投资者的市场阅历和提高监管水平做出积极贡献”。既然泡沫注定产生,我们作为普通投资者就要及早提高警惕,拒绝跟风投资、追逐热点。同时,有更大能力的监管层,还要肩负起更多的使命。

我们应该支持和鼓励国内监管层积极推动中国资本市场的持续改革,特别是利用资本市场以更有效的直接融资的方式,支持我们的企业通过长期积累逐步形成核心竞争力。

另一方面,一定要实行更为严格的退市制度,加强信息披露,严厉地打击那些弄虚作假的人,要用雷霆之威将那些害群之马驱逐出去,保护投资者的利益,让资本市场的优化资源配置功能更好地发挥作用。

试想一下,假设我们没有科创板,你是一个马斯克级别的企业家,创立了一个特斯拉那样的企业,你会发现,至少成立17年内,你的企业都是不可能上市的。那对你来说,与其搞硬科技17年在破产边缘挣扎,为什么不去搞房地产呢?如果你是投资人,为什么不去搞房地产呢?如果你是顶尖人才,为什么不去搞房地产呢?事实上,我们过去二十年,很多科技企业就是搞房地产去了。马斯克如果只想赚钱,他可能也搞房地产去了。

当然今天的大势我们都能够看明白,聪明人的钱一定会选择投向硬科技,投向医疗健康,投向大消费,投向这些代表中国未来方向的产业和企业。没那么聪明的人晚一点看到聪明人赚了钱,也会加入这个行列。但优质资产终究是有限的,所以泡沫不可避免。

让市场去投票,让市场去选择,在这个过程中一定会有泡沫,但参天大树往往是从大火的灰烬中生长起来的。

所以,中美对抗、科技封锁、举国体制的背景下,我们将迎来中国史上最大的科技泡沫,但——

泡沫是我们前进的方式。

021-61406392

021-61406392