前浪爱社保,后浪爱大佬,他们各说各的好

摘要 01大家好,我是小司。昨天说的朋友,张三,其实是个真事,原帖子是在知乎上的。《毕业两年赚了75万,多亏了住院》大概是我写得轻松积极了,有读者怀疑真实性,觉得那就是个保险营销文,还是个编得不怎么像的营销文。毕竟要是叫其他同行来写,艺术加工一下,保险准能以一个挽救白血病病人于水火、更伟大的形象出现。我理

01

大家好,我是小司。

昨天说的朋友,张三,其实是个真事,原帖子是在知乎上的。

《毕业两年赚了75万,多亏了住院》

大概是我写得轻松积极了,有读者怀疑真实性,觉得那就是个保险营销文,还是个编得不怎么像的营销文。

毕竟要是叫其他同行来写,艺术加工一下,保险准能以一个挽救白血病病人于水火、更伟大的形象出现。

我理解,保险总和风险相伴。

先写病人八十一难,再写保险力挽狂澜,强烈的前后对比,这样剧情才更好看,像极了成人张东升和小孩朱朝阳之间的智勇大冲关。

以这种方式来唤醒大众的保险意识,是保险的无奈。

但我不想那么做,起码昨天不想。

一是因为张三本人都不是很丧的人,我不想扭曲这种精神。二来大家都是成年人了,该是个老“理中客”了。

#理中客:理性中立客观的简称#

大家该学会在一个正常情绪下看待保险,而不要总是被“一场大病倾家荡产”、《我不是药神》《北京下的流感中年》这类保险强相关性内容,裹挟着、恐吓着去投保。

,

02

保险不是法力无边的神仙。

它没法让人不得病,飞机不失事,它的作用是兜底,因为这些小概率事件的发生,往往需要我们付出极高的代价。

要是家底没那么厚实,顶不住风险的毒打,那就买。不买也没关系,无非就是和风险搏一搏,单车变摩托。

当然,多亏了那些老炮保险公司和互联网大佬们的跨界,以及国人受教育程度的提升,大家还是更愿意接受保险了,商业保险的投保率也越来越高。

然后,保险市场就出现了分层。

国家给上的社保,最招前浪们喜爱。互联网大佬们借助自家平台卖的商业保险,最招后浪们中意。

好好的保险,说裂开就裂开了。

有人接受社保但不接受商保,仿佛社保才是保险的正宗,商保就是旁门左道一般。有人崇拜互联网大佬,凡是他们推销的保险就不顾一切购买,不买不是年轻人。

真的,大可不必。

保险的本质就是一纸合同,该赔的情况,不该赔的情况,白纸黑字,都写得清清楚楚。

国家给你上的社保,跟保险公司卖的保险本质没有区别。互联网大佬卖的保险,跟线下卖的保险本质也没有区别。

,

03

社保和商保,好比是孪生兄妹。

它们是共同支撑个人保障的支柱,互相补充,缺一不可。重男轻女、重女轻男的思想都要不得,都2020年了,儿女双全不好吗。

社保里的医保,大部分对应的就是商业保险里的医疗险。

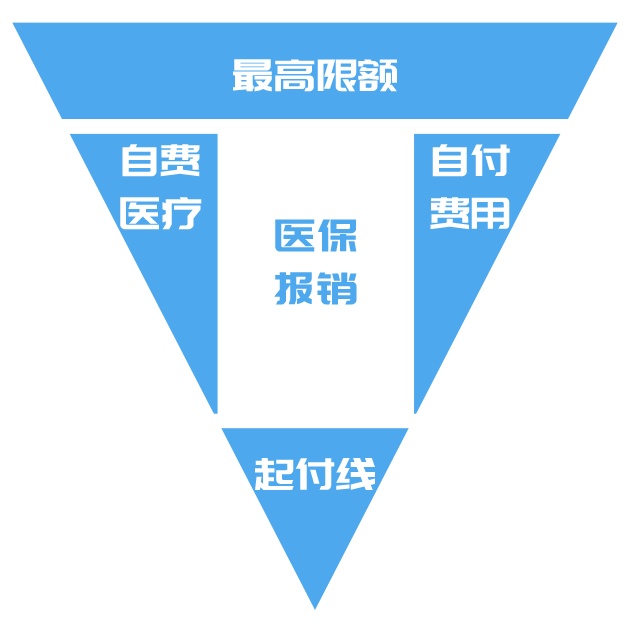

这类保险,有几个共同考核的标准。

各个地方的规定,会有差异

免赔额/起付线,超过了这部分才能报销。

北京职工医保的起付线,门诊是1800/年,住院第一年是1300/年,后面是650/年。商业医疗险,要看具体产品的规定。

最高限额/最高免赔,报销金额要是高于这条线,超了的部分不给报销。

北京职工医保,门诊的最高限额是20000/年,住院的最高限额是500000/年。商业医疗险,要看具体产品的规定。

报销范围,治疗期间使用的药物、器械、医疗服务是有范围的,范围外的不给报销。

医保有个专门的目录统计了可以报销的范围,范围外的是要自费的地方,商业医疗险也会根据这个目录来决定自己的范围。

报销比例,范围内使用的药物、器械、医疗服务,按照比例报销,比例外的不报销,要自付。

北京职工医保的报销比例,门诊的一级医院是90%,二三级医院是70%。住院的会根据住院费用的多少,85%~97%不等。

商业医疗险,要看具体产品的规定。

所以,医保最后能报的,只是你去医院花销里的一部分,具体有多少,要看你怎么治自己的病。

医保外的部分,还是交给商业医疗险。

毕竟就算知道这些标准,你也没法挑选社保,但你可以挑选商业医疗险。

,

04

现在商业医疗险里,名声最大的就属百万医疗险了。

说它之前,得说上这么一句,要不会有人认为,商业医疗险就只有百万医疗险这一种。

百万医疗险,其实更侧重报销住院费用。

就算是模仿医保,也报销门诊的费用,那也得是一些特殊门诊的费用,比方说门诊的肾透析费啊、恶性肿瘤治疗费啊,又或者是和住院相关的门诊急诊费用。

越说越觉得,医保,真的是国家福利。

话说回来,以平安的e生保来说,一般的百万医疗险长这样。

免赔额当然越低越好。

但一般百万医疗险的免赔额都是1万,低于这个数的医疗费不报。要是在意这点的话,可以补充小额医疗险。

小额医疗险一般0免赔额,保额基本在1万内。

百万医疗险的保险责任,有一般医疗保险金和其他医疗保险金。

一般医疗保险金,就是常见的遭受意外伤害事故或患疾病住院,保险公司会按保险责任报销的最高限额。

其他医疗保险金,各家有各家的不同。

比方说重大疾病医疗保险金,针对因重疾而住院的费用,更具体一点还有,恶性肿瘤医疗保险金。再具体一点,治疗恶性肿瘤用到的质子重离子技术,或者特定用药,也有对应可报销的保险金。

正经的百万医疗险,都不会限制社保外的用药,但会对医院有范围规定,私立医院、公立医院的特需部、vip部,都可能不在范围内。

百万医疗险,有一个缺陷:

续保问题。

这货和我之前说的意外险类似,都是低保费撬动高保额的杰出代表,但又不完全一致。

因为意外险的保险责任主要是各种意外,而意外的发生是门玄学,所以意外险的投保条件是很宽松的,因此,长期意外险的存在比较鸡肋。

医疗险不同,因为它掺杂了人的健康状况。

今年身强力壮买了,然后得病住院了,医疗险报销了,那第二年保险公司是否允许续保就成了玄学问题,除非有充足的证据表明,这次得病以后你是健康的。

比起意外险,医疗险的健康告知总是问得很多

所以要是有保证续保,且把续保写进保险合同的产品,是可以高看一眼的。

百万医疗险要是推荐的话,

好医保,可,但同时经历过一次理赔,对资料很较真。

微医保,条件比较宽松,对乙肝携带、大小三阳病史的人比较友好。

复星的超越宝,和好医保类似,但保费更低。

平安的e生保,保证6年续保,起码这6年不用担心被拒绝了。对人工晶体、人工关节置换等费用,比同类更宽容,也可报销。

众安的尊享e生,医疗服务比较多,医疗垫付、重疾绿通、肿瘤特药、术后家庭护理等,还可附加质子重离子医疗、恶性肿瘤院外特定药品等,搭配灵活。不过没保证续保。

需要挑选百万医疗险的朋友,加小助理微信,我们细说。

你们还有什么想get的保险知识吗

欢迎在下方留言区留言

-END-

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392