车险成本率降至96% 银保监会连续发文严防手续费乱象

摘要 近日,银保监会网站发布2020年前6月保险业经营数据,作为财险公司重头戏,车险上半年原保费收入4082亿元,同比增2.93%。虽然上半年财险业整体赔付支出增长了3.49%,但车险的综合赔付率却有所下降。

2020年上半年,受疫情影响,车险赔付率显著下降,车险承保利润明显提升,留给险企的费用空间也逐渐加大。之后随着复工复产的推进,市场手续费竞争有日渐抬头之势,尤其是随着车险综改的日益临近,“最后拼一把”的心态弥漫市场,严防手续费竞争乱象成监管当务之急。

事实上,上半年,监管已经连发两文严防车险市场乱象,另据“慧保天下”了解,就在近期,银保监会还专门召集车险份额排名前八的险企召开座谈会,会议的重点之一同样是严防车险市场手续费竞争乱象。

上半年车险保费收入增3%,赔付率普降,泰康在线降幅达16%

近日,银保监会网站发布2020年前6月保险业经营数据。整体来看,保险业前6月实现原保费收入2.72万亿元,同比增长6.46%;赔付支出6308亿元,同比增长1.22%。其中财险业上半年原保费收入6207亿元,同比增5.34%。

作为财险公司重头戏,车险上半年原保费收入4082亿元,同比增2.93%。虽然上半年财险业整体赔付支出增长了3.49%,但车险的综合赔付率却有所下降。

“慧保天下”获得的一份数据显示,2020年上半年,车险业务综合赔付率为57.27%,同比下降2.76个百分点,综合成本率也从去年同期的99.2%降至96.16%,市场占比较高的几大财险公司的综合赔付率也都呈现下降趋势。

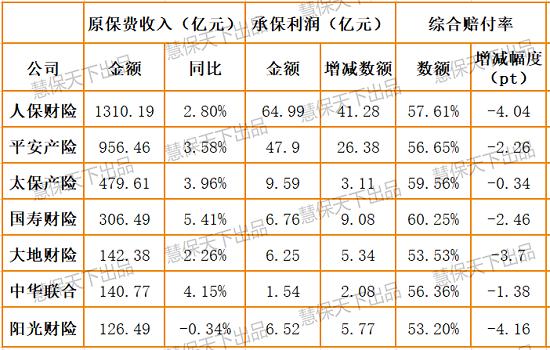

数据显示,在42家上半年车险保费收入超3亿元的财险公司中,人保财险、平安产险、太保产险、国寿财险、大地财险、中华联合和阳光财险7家公司车险保费收入超过百亿,其中人保财险车险业务保费收入达1310.19亿元,也是上半年唯一一家车险保费收入达千亿级别的公司。

从赔付率看,42家财险公司中有33家公司的车险业务综合赔付率出现不同程度下降,其中尤以泰康在线16.54个百分点的下降幅度最大,车险保费排名靠前的7家财险公司表现亦是如此,车险综合赔付率普遍出现下降,承保利润有明显增长。其中,国寿财险和中华联合财险的承保利润分别为6.76亿元、1.54亿元,较2019年上半年实现扭亏为盈。

另有12家公司的综合赔付率出现增长,其中除了大家财险因为刚成立,其综合赔付率增长了67.55%外,其余财险公司整体涨幅并不大。

车险综合费用率连续走高,监管半年内连发两通知,严打车险市场乱象

赔付支出的减少,带来承保利润的增加,财险公司费用空间有所扩大,车险市场价格战又重现抬头之势。且伴随车险综改落地的脚步越来越近,保费规模下降、行业性承保亏损等挑战摆在面前,财险公司是否会抓住车险综改前的最后机会,抢占保费规模成为监管、行业共同的担忧。

数据显示,2020年6月,车险综合费用率38.89%,较2月份的37%、3月份的38%又有进一步提升。其中,人保财险的车险综合费用率从2月份的33%提高3月份的35%后,6月份再进一步提高至37.29%。42家公司中,除了人保财险外,另有如永诚财险、浙商财险、长江财险等8家公司的车险综合费用率也有不同程度增长。

为切实防范车险综改前的手续费竞争乱象,监管部门多次发文,警示其中风险:

早在2020年3月,银保监会便下发《关于进一步规范车险市场秩序和促进车险高质量发展有关事项的通知》,其中提到,随着复产复工的推进,车险乱象苗头有所反弹,跨区域抢单现象时有发生,一些公司和地区高手续费、虚列费用等顽疾又开始冒头。为此,其要求各地银保监局要继续保持车险严监管态势,对突出的车险乱象坚持“冒头就打”,抓“关键少数”,重点盯大公司和顶风作案的违法违规机构,大幅提高财险机构违法违规经营成本。广东银保监局也于5月份针对人保、平安中华等几家公司存在的车险业务违法违规行为合计开出千万元罚单,遏制车险市场乱象。

另外据“慧保天下”获悉,近日,银保监会又下发《关于规范车险市场秩序有关意见的通知》,称近期车险市场违规支付手续费、垫付手续费、费用不入账、数据不真实等现象明显增多,从五个方面提出了规范车险秩序的意见:

一是险企调整优化考核指标。2020年以来,我国机动车销量出现明显下降,加之下一阶段实施车险综改的影响,各公司要及时优化调整考核指标,防止脱离市场实际盲目追求保费增速和市场份额,从源头遏制基层机构的违法违规冲动和压力。对于下达考核指标明显不合理的财险公司,监管部门会将其作为重点监管对象。

二是切实加强手续费管理。手续费不规范是车险市场的主要乱象之一,特别是垫付手续费、手续费不入账等问题有明显反弹,财险公司要对垫絮手续费情况开展自查自纠并严格问责,强化手续费真实性管理,严格防范手续费合规风险和财务风险。

三是强化准别金管理。规范准备金核算等操作流程,审慎计提准备金,确保足额提取各项责任准备金。同时增强资本实力,以内源和外源相结合的方式及时补充资本,增强风险抵御能力。

四是提升车险服务水平。简化优化流程,加大服务投入,扭转以高手续费投入等进行非理性竞争的粗放发展模式,推动车险从费用竞争转向服务竞争。

五是监管方面,持续保持高压态势。加强市场监测,完善非现场监管,及时发现问题苗头;加大整治力度。针对违规支付手续费、销售人员垫付手续费、违规开展异地车险业务等突出乱象,要坚持露头就打,打早打小,运用好“停止使用车险条款费率”等监管措施,保持市场震慑力度;形成监管合力,压实属地监管责任,形成规范车险市场秩序的合力。

021-61406392

021-61406392