人保 怎么了?

摘要 对于新中国保险业长子——人保集团来说,这个端午过的有点步步惊心,甚至魑魅魍魉应接不暇。武汉金凰首饰83吨假黄金曝光,人保财险湖北分公司深度牵扯其中。腾讯被“假的老干妈”给骗了,又是人保财险深圳分公司为财产保全提供信用担保。

端午临仲夏,民间有“避五毒”的习俗。

对于新中国保险业长子——人保集团来说,这个端午过的有点步步惊心,甚至魑魅魍魉应接不暇。

武汉金凰首饰83吨假黄金曝光,人保财险湖北分公司深度牵扯其中。据财新报道,此案牵扯60笔保单,229亿元的保险金额。

赔,还是不赔?一团迷雾。

还有一件事。腾讯最近起诉老干妈,追讨广告费,要求查封1624万元的财产,又是人保财险深圳分公司为财产保全提供信用担保。后续神反转!腾讯被“假的老干妈”给骗了。

后续赔,还是不赔?又值得探讨。

再联系到此前,互联网金融平台玖富数科集团(简称“玖富”)和人保财险因23亿元“服务费”互相起诉,引起业内大讨论。

2019年,人保财险因为信用保证险踩雷,巨亏28.8亿元……

风险管理是保险业的底蕴。但是,在“扛把子”人保财险身上丝毫没有得到体现,反而该避开的坑,都踩了下去了;该躲开的雷,都爆在头顶了。

给集团添堵的不仅是财险,还有人保资产踩雷方正债券,旗下多只基金饱受牵连,甚至遭遇清盘。

再联想到去年喜忧参半的年报,调整不断的高管,接连而至的大号罚单……人保集团像是不断跋山涉水、不断翻山越岭,但是一路崎岖坎坷,何时能迎来自己的康庄大道?

1

-Insurance Today-

骗局!

最近有两个很魔幻的骗局扎堆爆出,影响广泛,牵扯数额巨大。

先是,腾讯状告老干妈,请求查封老干妈名下价值人民币16240600元的财产。

腾讯方面称,利用自己的门户网站以及侧投放资源来为老干妈辣椒油制品进行市场推广,而老干妈给腾讯公司支付相应的报酬。而今,腾讯已依照合同履行了相关义务,据称为老干妈投放了千万元市场推广项目,但老干妈却无视合同,长期拖欠款项未支付。

不出半天剧情大反转:老干妈称“腾讯被骗了”。

警方也已证实,有3人伪造老干妈公司印章,冒充市场经营部经理跟腾讯签的协议,就为了……搞点游戏礼包码好倒卖赚钱。

虽然,真相还未定局,不过这场闹剧中,最令保险行业关注的是人保财险深圳分公司牵扯其中。它为腾讯这场官司提供担保,也就是俗称的诉责险。

诉责险是首个承保法律诉讼风险的保险产品,主要为需要申请财产保全但无担保财产或虽有但不便占用做担保的诉讼、仲裁的当事人提供担保。

通俗点说,人保财险这张保单的责任是在约定限额内为申请人(腾讯)做担保,如果因为担保执行过程中让被申请人(老干妈)出现损失的,保险公司承担赔偿责任。

不过行业人士表示,保险公司在承接这件保单的时候,会审查案件资料,判断这个胜诉的可能性。

这个案子,人保财险深圳分公司如何做的案件调查,又如何进行的风控管理,目前仍是未知。但是一旦老干妈追究腾讯保全错误责任,或将由人保财险进行风险兜底。

2

-Insurance Today-

又是骗局!

另外一个骗局是一起离奇的“百亿假黄金局”。

武汉有个公司叫金凰珠宝,向金融机构大举融资,融资的方式是“黄金质押+保单增信”,简单来说就是向金融机构提供黄金作为抵押物,并由保险公司进行黄金鉴定,出具保单进行增信融资。

看起来这个信托计划挺安全的,结果还真就出事了。

对应的质押物黄金是假的,实为金包铜。数量是83.03吨。

提供保单增信的,是人保财险湖北分公司。

根据财新报道的数据,截至2020年6月11日,仍有未到期的有效保单和涉诉保单60笔,保险金额229.4亿元,涉及贷款160.65亿元。

《今日保》了解到,人保财险湖北分公司党委书记、总经理刘方明已经在2020年上半年被免职。同时被免职的还有人保湖北分公司负责金凰珠宝项目的业务员。

另外,财新在报道中表示,多份保单在特别约定清单中,对保险人的责任范围进行了扩展,对黄金质押物的质量和重量做出了保证。“如果质量和重量不符合保单(包括但不限于黄金掺假)视同发生保险事故,由保险人对受益人承担全部赔偿责任。”

赔,还是不赔?赔多少?目前尚无定论。

人保财险只是公开回应,被保险人金凰珠宝并没有对其提出任何保险索赔,几家信托公司提出保险索赔,不符合合同规定。

截至目前,民生信托已经对人保财险武汉市分公司提起诉讼。

两大骗局,统统掉坑,不管人保财险最后要承担多少责任,其在分公司管理,风险控制等多方面都值得检讨和反思。

3

-Insurance Today-

风控后遗症

风控,保险行业吃饭的家伙,这是怎么了?系列风控后遗症爆发。

人保财险却因与美股上市公司玖富的一起法律纠纷,再度身陷信保风波当中。

6月12日,玖富发布公告称,因人保财险未按约支付全部服务费,其子公司正起诉人保财险,要求其支付23亿元服务费及逾期费。

6月15日,人保财险发布公告回应,称人保财险与玖富开展保险业务合作,由于双方就服务费存在争议,已于5月19日向玖富提起诉讼,涉案金额约为23亿元。

人保财险与玖富互诉公堂,两家公司公告中提到的23亿技术服务费成为了公众关注的焦点。据了解,该项费用或与两者所开展的信保业务合作有关。

两起诉讼均未开庭,孰是孰非,尚且未知。

但是今年5月,人保财险曾一度陷入“关停助贷部门”的舆论风波。对此,人保财险方面回应称,公司没有关闭助贷险部门,此次新冠肺炎疫情确实对公司业务,包括助贷险业务造成一定影响,但在公司可控范围内。

不过,根据人保财险披露的保费数据显示,今年前5个月,其信用保证险保费收入为37.23亿元,同比大幅下降54.6%,收缩趋势已十分明显。

2019年年报显示,人保财险的信用保证险承保利润,从1.85亿元转至亏损28.84亿元,而综合成本率则从96.9%增长到121.7%。

据人保财险党委委员、副总裁沈东介绍称,信用保证险的亏损主要是因为社会信用风险上行,导致赔付快速增长。今年,此类业务发展速度更趋缓慢,且对业务进行分平台、分区域等管理,强化融资类信用保证险的风险管控。

需要强化风控管理的不仅仅是人保财险,还有人保资产。

人保资产是人保集团旗下的资管公司,拥有公募基金牌照,成立于2003年,也是境内第一家保险资产管理公司。

去年年底,北大方正债券正式违约,人保资管旗下多只债券类基金重仓踩雷。今年已经有人保添益6个月定期开放债券型证券投资基金(简称人保添益6个月定开)遭遇清算。

据21世纪经济报道,踩雷方正债中,人保资产还有8只基金中招。其中包括人保纯债一年定期开放债券基金、人保福睿18个月定期开放债券基金、人保福泽纯债一年定期开放债券基金、人保双利优选混合型基金、人保鑫利回报债券基金、人保鑫盛纯债债券基金等,合计债权规模超过9000万。如此大规模,在市场上绝对仅有。

此后,人保资产的规模急剧下滑。Wind统计显示,截至今年一季度末,人保资产规模为148.4亿元,相较于去年末的223.7亿元大幅缩水了75.3亿元。

4

-Insurance Today-

调整不断的人事

或许由于踩雷事件,人保集团将人保资产与人保资本总裁进行了对调。人保资产原党委书记、总裁王颢赴任人保资本;人保资本原党委书记、总裁曾北川掌管人保资产。

两家公司总裁的互换,也意味着中国人保(601319,诊股)旗下三家资管子公司在均进行了总裁的更替。2019年上半年,人保健康监事长董清秀出任人保投资董事、总裁,接替此前被查的刘虹。

不仅仅是子公司层面,人保集团的人事调整也在进行中。

今年4月10日下午,据人保集团公告称,中国出口信用保险公司副董事长、总经理王廷科,调任人保集团任党委副书记。下一步将出任人保集团总裁。

王廷科接替的是前任总裁白涛。同年1月份,白涛调任国家开发投资集团有限公司董事长、党组书记。

与白涛同时被调任中信保的还有人保集团副总裁、董事会秘书唐志刚,他出任中信保监事长。

此外,今年上半年还有人保集团非执行董事及董事会风险管理委员会委员华日新到龄退休。

其实从去年开始,人保的调动频现。

2019年,中国人保原副总裁盛和泰调任中国人寿(601628,诊股)副总裁;国寿股份原副总裁肖建友调任中国人保副总裁,兼任人保寿险董事长;人保集团监事长林帆到龄退休,中国进出口银行原副行长黄良波接任。

虽说战略落地,人事先行。但是,人保集团这一波大范围的人事调整,何时能够到位,目前仍看不到迹象。

5

-Insurance Today-

后记:王者的焦虑

转型进入深水区,这是步入本世纪第三个十年的人保集团的最大考验。

如果说往昔人保集团还可以依靠人保财险足够的历史底蕴、绝对的市场地位和利润带领集团一众青铜小弟左突右进,笑傲财险江湖。一曲“3411”下的重振,与之孪生兄弟国寿唱和间,论道江湖牛耳。

奈何,这或许也是人保失落的一段岁月。屯于竞争对手的咄咄逼人,纵然以保费、份额等硬撼之,但保费饥渴下的后遗症集中爆发。

车险滑落的时代,非车成为众多财险公司增量所在。期间的典型,健康险和信用保证保险,前者亏损不断,后者雷声连连,怎一个无奈愁楚了得。

尤其是信用保证保险的暴雷。这本是先发优势明显、且早已形成不可复制闭环的竞争对手的高利润业务,近年来大地、太保等产险公司也先后发力,且利润尚可。

市场争雄中,人保财险如同甚多的风控能力薄弱的小型财险公司般,猛发力互金江湖尾声的信用保险领域,结果可想而知。

2017,人保财险信用保证险保费收入不足50亿元,2018年达到116亿元,一跃成为保证险保费领域的第二大财险公司。加之期间该项业务赔付率连续两年下降,是其2018年七大险种中赔付率降幅最大的险种。

再加码的2019年,人保财险一举将这一险种保费规模做到228亿元,介于P2P江湖由盛直接入衰的断崖式命运,当年人保这一险种出现近30亿元亏损。

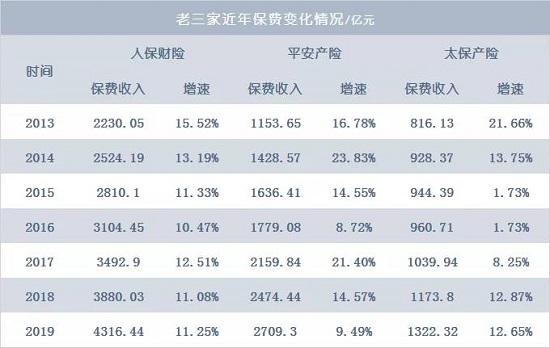

这直接严重拖累了财险老大的业绩,令之承保利润同比下降超40%。利润情况更是在高出对手1600亿元保费的情况下,利润仅多21亿元。

由此可见,面对竞争对手多年的咄咄紧逼,人保财险纵守土有功,但市场份额与利润并不同步。

转瞬2020年的疫情雪上加霜,更是加剧了信用保证保险领域的暴雷,前五个月财险江湖信用保证保险亏损达92亿元,高出去年80个亿。这对近两年大举杀入这一领域险企将是怎样的痛击。

屋落偏逢连阴雨,继2019年的暴雷后,2020年开年人保财险迎来罕见负增长,行至五月,保费增速终达3.5个百分点。同期,另外两大财险巨头保费增速9.6%、12.1%。

这一次,往昔引以为傲的王者人保财险在频繁牵扯至骗局、遭遇多年不见的保费负增长、缓慢增长后,是否还有足够的余力帮衬一群嗷嗷待哺的小弟?

目前的种种困境,是苦楚,也是反思,更是改革的契机。唯此,方能实现“不一样的PICC”。

021-61406392

021-61406392