搞歧视、开地图炮,保险公司真有一套

摘要 ,,01大家好,我是小司。众所周知,我有一个朋友,张三。这个张三30岁,二线城市白领,工资不高,但花销也不大。他本人对现状很满意,毕竟不是所有人都要去北上广深和现实碰一碰。他们公司楼下面有家银行。银行,你们知道的,隔三差五就有一些活动,送些粮油米面pos机,茶盐酱醋信用卡之类的东西。有一天,银行的活

,,

01

大家好,我是小司。

众所周知,我有一个朋友,张三。

这个张三30岁,二线城市白领,工资不高,但花销也不大。他本人对现状很满意,毕竟不是所有人都要去北上广深和现实碰一碰。

他们公司楼下面有家银行。

银行,你们知道的,隔三差五就有一些活动,送些粮油米面pos机,茶盐酱醋信用卡之类的东西。

有一天,银行的活动奖品是套厨具。

据说还是进口的那种,作为一个对厨房有深入研究的男人,张三心动了,心动不如行动,他发朋友圈集赞了。

三天内集满50个赞,就可白换一套。

然后我的朋友圈就被他承包了,我起床一刷,有,午饭一刷,有,下班一刷,有,晚上更别提了。

我很感动,一个佛系的男人终于有了欲望,然后...

我就屏蔽了他。

但天有不测风云,人有旦夕祸福。

有一天他联系我了。

-在吗?

-在。

-麻烦帮我上个朋友点个赞,谢谢。

接下来的两三天,我潜入他的朋友圈追后续。因为我知道,比起那些在朋友圈里消失的中年人,他是个另类。

他热爱分享,美食、天气、街景,还有那些无聊又沙雕的快乐。

但,没有,他消失了。

我没忍住好奇心,就问他。

-那天的赞你没集够吗?

-集够了。

-没换成厨具吗?

-没,他们说过期了。

-几天时间?

-3天。

-你用了几天?

-3天。

-那???

-他们说的三天是截止到那天中午12点,可我下午下班了才去。

-和他们说啊。

-人家海报上写了,但我没注意。

我无言以对,行吧,最终解释权归银行所有。

,

02

以前考个试,老师都要教导我们,认真审题再答题。何况,保险比这复杂多了。

它能给你什么,很重要。

它在什么条件下给你,也很重要。

前者基本上就是保险责任,后者的分布比较广泛,投保限制、健康告知、免责条款、名词解释,都给了保险公司说NO的权利。

成年人都该和保险公司学学如何拒绝。

保险的免责条款里,比较通用的拒绝借口主要有4类:

故意行为:故意杀害、故意犯罪或拘捕等。

高风险运动:潜水、跳伞、探险、摔跤等。

战争与核污染:战争、暴乱、核爆炸等。

医疗相关:部分手术、药物过敏、猝死、疾病等。

重疾险、医疗险免责条款

这俩货要说的不多,产品之间差不多。

但依然和大家理解的有区别,大部分的重疾险对于遗传性疾病,先天性畸形、变形或染色体异常,感染艾滋病病毒或患艾滋病等,是不会给付保险金的,除非另有约定。

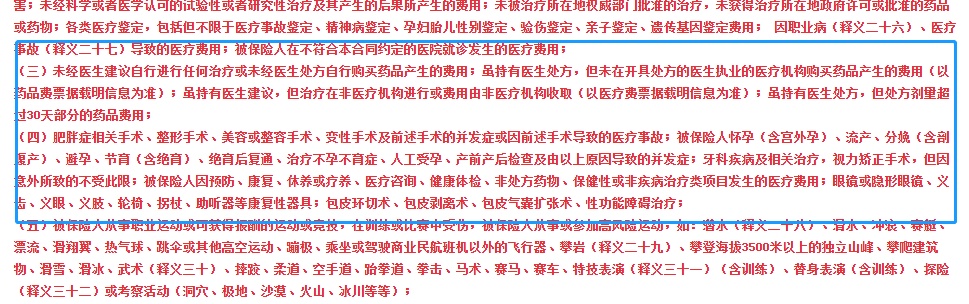

医疗险在这个基础上,对医疗费用的解释更严格。

某些场景下的药品、手术等费用就不赔

意外险免责条款

猝死这种大家眼中的意外,很多意外险是不保的。

因为它多半和疾病相关,和人的身体健康状况相关,之所以会有保险公司提供带有猝死责任的意外险,我们得感谢程序猿兄弟和中年人。

亚太百万人生意外险可赔

对于普通人来说,综合意外险就够用了。

但架不住有人在追求自由的道路上格外欢脱,就爱玩些高危运动、极限运动,这些人需要保险特殊的照顾,需要买专门的意外险。

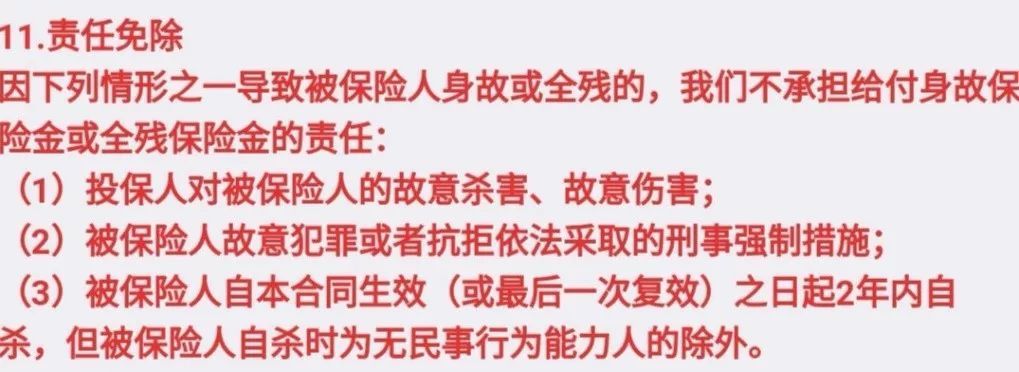

寿险免责条款

寿险的免责条款,普遍比较短。

别骗保、别犯法、2年内别自杀

除此之外,其他原因造成的身故或全残,寿险都会赔付。

“2年内自杀不赔”,这条款主要是为了防止有自杀倾向的人,抱着不想活了的心态,买完保险就自杀,给家人留下一笔钱。

保险公司设置这个条款,有两个原因。

一是想不开的人,多半等不到两年,这样可以减少偿付风险。二来,两年后,投保人的或许就想开了,还能挽救一条人命,大功德。

,

03

除了免责条款里的拒绝,保险公司搞起歧视来,也是大有一套。

比方说职业。

在保险公司的眼里,职业是分三六九等的。每家保险公司的划分,基本上都差不多。

1-3类,低风险职业。

比如公务员、程序猿、行政人员、办公室坐班的朋友、外出跑业务的等等。

4类以上,中风险职业,比如厨师、工人等等。

5-6类,就是高风险职业了,比如特警、矿工、高压电工等等。

再危险的工种,就没有分类的必要了,基本直接拒保,比如高空作业人员、爆破工人、极限运动员等等。

而保险产品对这些职业的态度:

重疾险、寿险,一般要求1-6类。

医疗险,通常要求是1-4类。

意外险,多数要求1-3类。

除了职业,还有地域。

保险公司就敢光明正大地开地图炮,比如北京平谷、怀柔、密云的一些医院,就在很多保险公司的黑名单内。

这种针对,事出有因。

往往是因为该地区、该医院存在高概率骗保的行为,很多职业骗保大牛会跟当地医院有勾结,而这是保险公司用钱和泪换来的教训。

但放宽心,绝大多数地方都没事。

保险是个复杂产品,在什么情况赔,什么情况不赔,需要有人好好和你们说道说道,因为保险合同里的很多东西,都和平时大家理解得不一样。

比方说你以为有病就赔,是费用就报,保险公司未必这么看。

拎不清要买的保险是不是符合自己需求的,加下方的小助理微信,我们之间的故事就开始了。

你们还有什么想get的保险知识吗

欢迎在下方留言区留言

-END-

作者:小司

微信号:manmanjun34

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392