格上理财:7月份宏观经济展望 投资策略增持A股、港股

摘要 7月份宏观经济以及各类资产投资机会展望格上研究中心一、5月份经济数据延续改善,基建地产仍是主要支撑5月份经济数据持续恢复,但改善的速度有所放缓。其中,基建、房地产仍是投资增长的主要支柱,单月同比增速均超过8%,而制造业仍显乏力;消费受到汽车和线上消费的拉动,接近去年同期水平;进出口分化明显,外需恢复

7月份宏观经济以及各类资产投资机会展望

格上研究中心

一、5月份经济数据延续改善,基建地产仍是主要支撑

5月份经济数据持续恢复,但改善的速度有所放缓。其中,基建、房地产仍是投资增长的主要支柱,单月同比增速均超过8%,而制造业仍显乏力;消费受到汽车和线上消费的拉动,接近去年同期水平;进出口分化明显,外需恢复情况仍有待观察。

我们认为,在全年以稳为主的基调下,需求端很难大幅发力,而在保就业以及脱贫攻坚的政策底线之下,经济弱复苏的趋势仍会延续,我们仍然维持全年GDP增速在2%-3%的判断。

具体分析如下:

1、生产端,5月份生产继续恢复,新经济、基建相关生产增长较快,服务业恢复仍偏慢。其中有两个亮点:

1)扩基建政策导向下,相关产业复苏较快,5月装备制造业增加值同比增长9.5%,快于规模以上工业增加值5.1个百分点,挖掘、铲土运输机械产量同比增长62.1%。

2)高技术产业表现亮眼,5月高技术制造业增加值同比增长8.9%,其中,微型计算机设备,光缆,汽车,工业机器人产量同比分别增长22.3%、20.8%、19.0%、16.9%,这也是科技成长板块上行的主要基本面支撑。

2、固定资产投资降幅连续3个月收窄,主要支撑在于基建和房地产投资,制造业仍较为疲软。1-5月固定资产投资累计同比下降6.3%,折算当月同比为0.9%。

1)基建投资增速大幅好转,5月单月增长8.3%。主要在于,地方政府债加大发行力度,成为社融上升的主要推动力,预计基建投资继续高位增长,成为托底经济的主力军。

2)房地产投资继续保持韧性,1-5月累计同比下降0.3%,5月单月同比已升至8.4%,回升速度最快,当前房地产销售、拿地以及竣工均呈现好转,未来仍具备一定支撑,但在房住不炒的背景下,居民中长期贷款未见明显起色,下半年房地产投资难以大幅发力。

3)制造业投资较为疲软,1-5月累计同比增速回升至-14.8%,折算当月同比-5.3%,仍为负增长,主要因为企业盈利的恢复尚需时间。

3、消费持续改善,汽车消费、线上消费加快增长。随着疫情逐步控制,5月份社消零售数据继续好转,接近去年同期水平,但在居民预期收入下行的背景下,并未出现所谓的报复性上涨。结构上主要有两个亮点:

1)汽车消费同比增速3.5%,已经达到了2018年5月份以来的次高值,这是消费增速好转的主要支撑。

2)网购占比和增速继续上升,1-5月份实物商品网上零售额同比增11.5%,占社消零售总额比重24.3%,较去年同期提高5.4个百分点。

4、进出口数据承压,并继续分化。目前出口相对较好,主要在于防疫物资的需求保持高位,但海外疫情仍然严峻,二季度出口压力仍然较大,下半年大概率边际好转;进口方面,国内需求恢复仍需时间,预计也将持续承压。

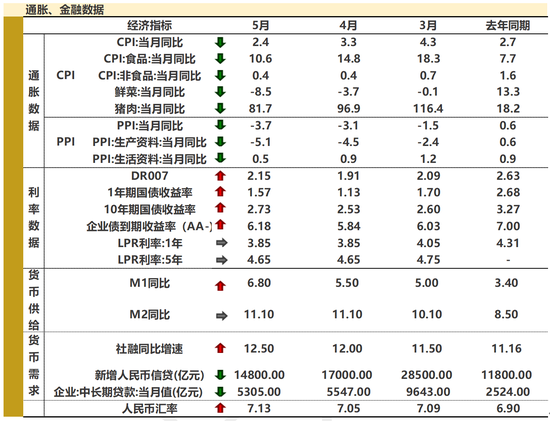

二、CPI继续下行,PPI延续通缩

1)CPI继续大幅下行,PPI通缩加剧

5月份CPI下行幅度超过预期,主要源于猪肉、鲜菜等食品价格的下行,尤其是猪肉,在下半年供给继续好转的背景下,叠加去年高基数的作用,下半年CPI大概率回到“0时代”,甚至不排除负值。

5月份PPI下行幅度加大,原油及相关产业是主要拖累原因,但5月原油持续反弹,随着海外复工以及国内基建投资需求拉动,二季度大概率是PPI低点,之后会触底回升,但在下半年弱复苏的背景下,又很难大幅回升,并且需要警惕海外疫情二次爆发的风险。

整体来看,在CPI下行以及PPI继续负值的组合之下,宽松的货币政策会持续,下半年是财政政策为主导进行发力,货币政策进行辅助,保持流动性的相对充裕。

2)各项利率有所上行,但宽松方向未变

5月份市场利率均有所上行,一方面,由于之前利率过低,资金空转套利问题明显,为了引导资金脱虚向实,央行窗口指导压降结构性存款,引导资金上行,压缩套利空间;另一方面,经济逐步恢复,央行从宽货币大水漫灌转向宽信用精准引流,给予制造业以及中小微企业更多资金倾斜,放水养鱼的同时避免有人浑水摸鱼,央行6月创设的两个金融工具也表达出了同样的政策思路。整体来看,在宽信用的背景之下,需要宽松的货币环境进行配合,未来利率仍会保持在相对低位。

3)金融数据延续好转,地方债发行成为社融重要支撑

5月份社融增速进一步增至12.5%,而M2增速维持不变,主要来源于地方债发行大幅上升带来的支撑,体现出“财政发力、货币配合”的政策组合,6-9月份地方债仍会维持较大规模的发行。另外,需要注意的是,M1从5.5%大幅回升至6.8%,由于M1表示活期存款,这说明企业生产活动有明显改善,尤其是商品房销售走热,带动房企的现金流回暖。整体来看,下半年金融数据大概率会延续宽松。

三、政策大方向保持宽松,发力重心从货币转向财政

1)货币政策宽松的大方向不变,宽货币转向宽信用

6月1日央行创设普惠小微企业贷款延期支持工具、普惠小微企业信用贷款支持计划,引导流动性直达实体经济、小微企业,主要在于引导宽信用。

6月17日国常会提出,推动金融系统今年全年向各类企业让利1.5万亿元。让利途径的表述为:“引导贷款利率和债券利率下行、发放优惠利率贷款、实施中小微企业贷款延期还本付息、支持发放小微企业无担保信用贷款、减少银行收费等一系列政策”,降准降息仍然是今年货币政策的主要方向。此外,会议提到降准,参照近年经验,国常会明确提到“降准”后,央行会在两周内进行降准操作,因此,预计降准会很快到来。

2)财政政策加大力度,积极的财政政策更加积极有为

政府工作报告指出,“今年赤字率拟按3.6%以上安排,财政赤字规模比去年增加1万亿元,同时发行1万亿元抗疫特别国债。这是特殊时期的特殊举措,2万亿元全部转给地方”。我们认为,从5月数据来看,复工复产稳步推进,税收降幅明显收窄,中央压减支出效果初步显现,地方政府债发行规模高增,都为财政支出继续增加创造了空间,下半年财政政策将发挥主导作用,货币政策进行辅助配合。

四、各类资产策略投资机会分析

市场有风险,投资需谨慎,以上观点仅供参考,不构成投资建议。

责任编辑:石秀珍 SF183

021-61406392

021-61406392