站在历史岔路口的非标固收

摘要 “低风险高收益”的非标固收?特殊时期的结构性投资机会!1、非标固收的由来和特征非标固收产品是指未在银行间市场及证券交易所市场上交易的债权性金融产品。相比标准化产品,非标产品通常透明度低、流动性差,但收益相对较高。①在资产端,过去的几十年中国经济持续高速增长,三驾马车中投资增幅及占比较高,在这样的宏观

“低风险高收益”的非标固收?特殊时期的结构性投资机会!

1、非标固收的由来和特征

非标固收产品是指未在银行间市场及证券交易所市场上交易的债权性金融产品。相比标准化产品,非标产品通常透明度低、流动性差,但收益相对较高。

①在资产端,过去的几十年中国经济持续高速增长,三驾马车中投资增幅及占比较高,在这样的宏观经济环境下,以地方政府融资平台和房地产企业为主要代表的两大融资主体,资金需求量大,较高成本融资的需求和能力也相对较强。

②在资金端,过去十年非标固收产品的收益率相对较高,低于优质股票但高于债券;波动率和流动性也介于股票和债券之间。从某种程度上讲,非标固收作为介于股票和债券之间的一种资产类别,过去十来年很好的匹配了风险厌恶型投资者的需求,即“收益比债券高,风险比股票低”。

③在平台端,以信托、私募等机构提供表外融资服务的影子银行,通过非标资金池的设置在期限错配、流动性转换、信用转换和高杠杆等方面进行监管套利。

然而多年来,各家金融机构都在谈资产配置、业务转型、专业技能和风控逻辑,但大部分时候只是纸上谈兵,最主要的原因就是非标资产的刚性兑付。由此导致一直提倡的大类资产配置在分散风险的前提下,资产组合整体实现稳定收益变得没有太大意义。而非标资产简单易懂,借贷逻辑简单粗暴,且投资者天生厌恶波动,这种所谓“低风险高收益”特征的投资产品,是在特殊历史时期下的结构性投资机会。

2、过往的成功投资经验已不再适用于未来的投资逻辑

在非标固收陆续打破刚性兑付的新时期,资产违约率预计还将进一步上升,目前的现实是,非标固收产品既没有往日的低风险,也不再具备过去的高收益;非标固收逐渐从“低风险高收益”变成“低风险低收益”或“高风险高收益”类似债券的风险收益特征。过往的成功投资经验已经不再适用于未来的投资逻辑,非标固收已经站到了历史的岔路口,不论是参与其中的金融机构、从业人员还是投资者,都将面临重新审视和规划未来的思考。

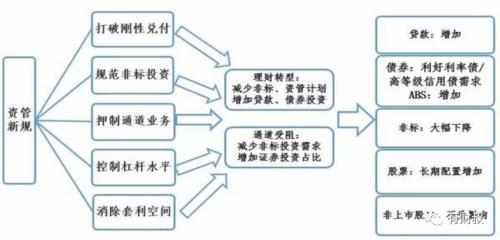

图1:资管新规要点总结

图1:资管新规要点总结

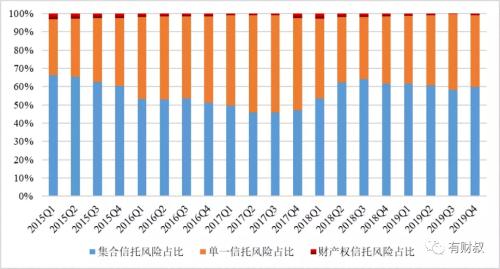

伴随风险资产规模的增大,信托资产风险率也有较大幅度的上升。2017年之前,信托风险资产率虽有波动,但多数时候维持在0.8%以下,2018年小幅上升至0.98%,2019年末则大幅上升至2.67%。

图2:2015-2019信托风险资产规模(亿元)与风险率;

图2:2015-2019信托风险资产规模(亿元)与风险率;

图3:2015-2019信托风险资产结构;

“安全非标”的筛选逻辑

那么,是否存在所谓“安全的非标资产”?以及这类资产应该如何筛选?这是目前仍处在传统非标投资思维里的投资者关注的两个关键问题。

安全的非标资产当然存在,但基本上呈现“低风险低收益“的特征,要看投资者是否可以接受低收益率;

1、经营和财务状况非常优质的融资主体:比如类似华为、万科之类的收益权产品,期限还比较长,但收益率仅仅接近银行理财,同时几乎没有销售佣金。

2、头部信托/券商发行的具备强变现能力抵押物的信托或资管计划:需要说明的是,这里指的头部机构不包括可能涉及非标资金池或股东自融的金融机构。这类资产的普遍收益率当前介于5%-7%之间;头部金融机构的管理能力和处置能力较强,有充足的、变现能力强的抵押物,在遇到极端事件时,具备一定的主动权,可以以时间换空间;不会像其他纯信用的非标固收产品爆雷后,完全被动的寄希望于融资方、金融机构及其股东尽快解决。

3、通过非标途径发行的底层投向为标准化资产的信托或资管计划:比如底层资产为优质ABS等资产证券化或利率债、高评级的信用债等标准化资金池产品;这里补充一个重要的说明:资金池产品需要区分非标资金池和标准化资金池,非标资金池不在潜在的“安全非标”之列,这里只考虑标准化债券配置能力优秀的金融机构产品。

所谓的“安全非标”也仅仅是相对而言,并非绝对意义上的安全,投资非标固收产品,像置身于雷区,在雷区摸索安全的地方,主要是基于过往的高收益和低波动性。但如果完全不愿意离开雷区,将大部分资产都放在这个雷区里,难免出现个别的风险项目。这就和银行的贷款资产总有不良率的逻辑相通,债权项目做多了做久了,难免会遇到个别不良的风险项目。

非标固收的最佳替代工具:寻找下一个投资机会!

1、筛选优质标准化固收产品:上文说到,现阶段的非标固收已经呈现了“低风险低收益”或“高风险高收益”的特征,这和公募债券的风险收益特征几乎完全匹配,因此,作为非标替代工具之一,债券(利率债或高评级的信用债)或债券组合是值得考虑的一类资产。

参考境外发达的资本市场,海外没有所谓的刚性兑付的固收产品。因此,债券和债券组合就是其中类固收的重要配置方向。当然,需要遵循“卖者尽责、买者自负”的原则,因此投资者适当性管理和风险揭示就显得非常重要,根据不同风险偏好的投资者匹配对应的债券或组合。

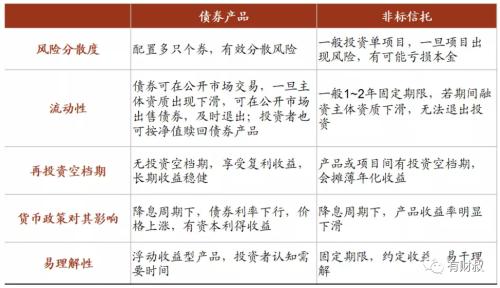

图4:债券产品与非标信托的对比维度;数据来源:中金公司

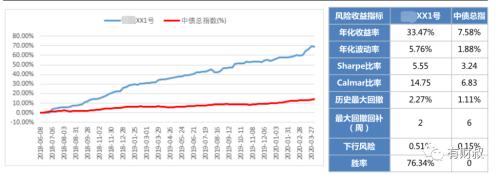

当然,债券投资和研究对专业性要求高,需要依赖专业投资机构的筛选和管理能力。从而实现在承担差不多风险的情况下,债券产品的收益率达到甚至超过非标信托固收。

图5:以某债券管理人的代表产品为例;数据来源:探普学堂

2、优秀量化基金之市场中性策略等中低风险净值型产品

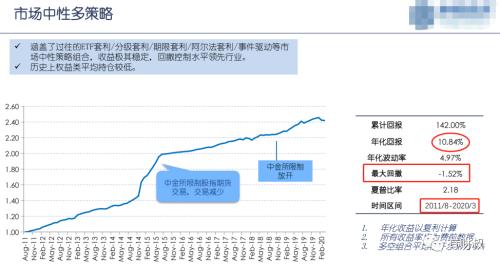

再看一个代表性的案例,可以很明显的看出,针对风险厌恶型的投资者,优秀量化中性策略非常适合作为非标固收的替代产品:用接近10年的实盘业绩,在最大回撤1.5%可能性(只是可能)的情况下,实现不低于当前信托非标固收的长期稳定收益。

图6:某量化基金市场中性多策略产品参考;

对于不愿暴露在市场风险之中、希望取得相对稳健收益的部分风险厌恶型投资者,量化中性产品可以作为非标固收产品的替代品。

3、优秀的非标替代产品的风险收益特征是什么?

首先关注安全性:量化中性策略追求绝对正收益,通过对冲市场风险,将风险敞口设为0%,具有收益相对稳定、风险相对较低的特征,优秀的量化中性策略在剧烈波动的熊市中同样可以获得稳健的正收益。上图案例过往近10年的实盘业绩最大回撤仅为1.5%。

其次对比流动性:净值型产品具备较好的流动性,大部分封闭期为3到6个月,封闭期结束之后允许每个月赎回资金。

第三了解收益性:不少优秀净值型量化的年化收益持续长期的超越高收益非标固收产品。在最大回撤极小的前提下,长期实现8%-15%的年复合收益率是完全可以通过组合实现的。

最后谈情绪波动:并不是所有的净值化产品都会上蹿下跳,通过筛选,产品的波动率是可以控制在非常狭窄的区间。相比非标固收可能出现的本金全部损失或无限期延期兑付的心理负担,净值型产品不存在这方面的担忧,投资者可以安心生活和工作。

最后,我想用一张图表来结束今天的分享:

图7:资管新规解读;资料来源:海通证券(600837,诊股)研究所整理

站在历史岔路口的非标固收,还在末路狂奔,我们做好应对准备了吗?

最后,特别感谢探普学堂提供支持。

021-61406392

021-61406392