争议自保件!人生的第一张保单?更是一场套利的零和游戏

摘要 在《告别万亿退保赔付高峰,人身险又陷黑产、自保件套利迷局》一文中,『慧保天下』指出,当因业务结构问题导致的行业性退保赔付高峰渐行渐远,但因为退保黑产、自保件套利等问题引发的非正常退保又开始引发更多关注。这一说法引发不少业内同仁的共鸣:对于退保黑产的问题,『慧保天下』已经多次探讨,本文则瞄准另外一个话

在《告别万亿退保赔付高峰,人身险又陷黑产、自保件套利迷局》一文中,『慧保天下』指出,当因业务结构问题导致的行业性退保赔付高峰渐行渐远,但因为退保黑产、自保件套利等问题引发的非正常退保又开始引发更多关注。

这一说法引发不少业内同仁的共鸣:

对于退保黑产的问题,『慧保天下』已经多次探讨,本文则瞄准另外一个话题——自保件。

自保件套利引发非正常退保问题已经引发高度关注,近年来不少公司都纷纷出台政策强化对于自保件的管理,甚至有公司规定,一旦出现异常自保件,相关销售人员及其上级主管都要受到处罚。

但归根结底,自保件套利产生的根源还在于险企的规模冲动,及其衍生的人海战术等,要想彻底解决这一问题,恐怕还要从险企的发展理念入手,根治规模冲动。

1

自保件占比攀升,套利问题多发

所谓自保件是指代理人以自己或直系亲属为被保险人投保的保单,有部分人投保自保件是为了提高自己和家人的风险保障水平,但大部分情况下都是为了应付公司考核。

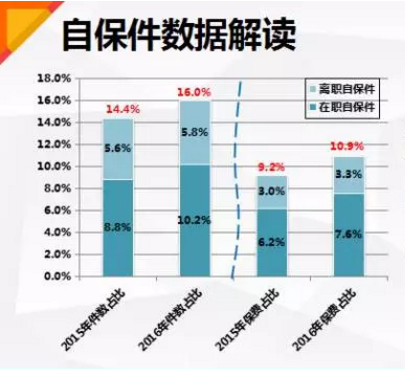

图1? 某大型险企一线城市分支机构自保件占比情况

图片来源:互联网

自保件问题有多严重?上图所示为某大型险企一线城市分支机构自保件占比,很显然,无论是件数还是保费占比,2016年相较2015年都呈现出明显上升的趋势,且所占份额已经不容小觑。

另一险企高层透露,其公司个别机构自保件在新单保费中的占比甚至超过了20%。

更有甚者,根据《中国经营报(博客,微博)》的报道,有业内人士透露个别机构自保件保费占比甚至达到60%,件数占比达到70%。

自保件占比畸高的情况下,部分公司的业务激励方案设计还不合理,导致一些情况下,代理人,尤其是新人代理人通过自保件获得首年佣金、新人津贴、促销奖励之后,再通过退保的方式获得剩余现金价值后,所获不仅能覆盖首年保费,还能有所盈余。

一方面达成了阶段考核,一方面可以退保获利,通过退保自保件实现套利成为诸多代理人共同的选择。

自保件套利公式:

(首年佣金+新人津贴+促销奖励+退保金)- 首年保费

在这种模式下,保险公司成为最大的损失方。

对于保险公司而言,实行人海战术的一个隐性期望是,虽然大多数人最终无法留存,但是其可以通过自保件成为保险公司的客户,即便后续脱落,对公司也有利无害,一方面公司不再需要支付续期佣金,另一方面还会有保费源源不断进入,对于公司也算是一种贡献。

但当自保件套利发生,尤其当这种情况大量发生时,一切都远离险企最初的设计。一方面,保险公司每新增一个代理人,其都要付出相应的成本,后续还包括一系列的管理成本、培训成本等;另一方面,每获得一张新的保单,保险公司支付佣金成本、管理成本实际远远高于首年保费,其只能通过续期保费来盈利,但一旦发生退保,保险公司甚至连成本都无法收回,盈利更无从谈起。

更长期的影响在于,自保件退保的大量增加将直接影响险企的业务品质,即在推高退保率的同时,降低其继续率,加剧了其经营波动性。

自保件套利,就这样,继“退保黑产”之后,成为保险业的又一项难言之隐。

2

人海战术副产品

解决自保件问题,首先还要了解自保件产生的根源。一位资深代理人讲述了自保件的由来:

新人代理人在进入保险公司之后,一开始会接受系统的风险保障知识培训,其中,很重要的一项内容就是“人生的第一张保单”,在这个过程中,不少新人代理人的风险保障意识会被唤醒,主动选择为自己或者家人投保人生的一张保单。

后期,随着考核压力加大,一些代理人不能完成开单,为了能够继续留存,不得不继续给自己或者家人加保。

如果说第一张保单往往是从提高风险保障水平的角度出发,后续的自保件则往往容易出现动作变形。这也注定了,自保件相对于一般客户的保单面临更大留存难度。

一方面,当自保件越来越多,很多不是为了真正的风险保障,而是为了完成任务,达成考核,一旦代理人脱落,持有这部分保单就变得没有意义。

另一方面,新人投保自保件较多,但这部分人往往收入较低,一旦不能继续留存,继续交费将面临压力,退保也成为了大概率的选择。

更重要的是,一些公司的激励措施设计往往不合理,给代理人进行自保件套利留下了巨大的空间,退保百利而无一害,何乐而不为?

从图1可以看到,2015年取消代理人资格考试,代理人数量井喷之后,该大型寿险公司自保件占比也有了明显提升。

尤其是在竞争激烈的情况下,不少公司给出的聘才越来越丰厚,套利空间也逐渐加大。甚至坊间传闻,已经出现专门利用自保件套利的团队,专门薅保险公司羊毛,在拿到聘才,通过自保件最大程度获得保险公司的利益之后,转身辞职,投身另一家公司……

人海战术,丰厚的激励,到最后,却养出了一群羊毛党,形成大量虚假业务,对于保险公司的健康发展极为不利。

3

险企相继强化自保件管控

自保件套利是人海战术的副产品,但其根源还在于险企盲目的业绩发展观,一味求规模却不注重业务质量,近年来,这一现象已经引起保险公司高度关注,并多方面入手,严控自保件套利的发生。

规范业务激励方案。自保件套利根源在于保险公司的业务激励方案不完备,给人以可乘之机,一旦代理人的佣金、津贴、奖励、加现金价值,大于其实际缴纳的保费,就容易出现套利行为。规范业务激励方案,尽可能减少套利空间无疑能直接减少套利行为。但在市场竞争激烈的情况下,险企需要考虑的是,如果方案不够有吸引力,又将直接影响公司的增员以及业务发展,这其中的利弊得失需要仔细权衡。

强化自保件管理。自保件并非全部都会退保,对于代理人及其家人而言,如果真正能起到风险保障的作用,退保的概率也将大幅降低。因此,也有险企主张在借助公司制度,帮助业务队伍树立正面、积极的投保、续保意识;培养“自保件”管理的良好习惯;营造理性且可持续发展的“自保件”氛围。

图2? 某大型险企培训中传授的自保件管理技巧???

图片来源:互联网

增加自保件退保难度。2015年开始,代理人数量井喷,自保件的问题也日益凸显,近年来,不少以个险渠道为主的大型险企开始强化对于自保件的管理。

例如,2017年5月31日,某大型险企总部就下发了《个人寿险代理人自保件管理办法》,明确自保件管理流程,规定在自然年度内,应交费的第二/三年度自保件续期保单,发生两件及以上退保、停效、缓交的该代理人本年度内禁止购买新契约自保件。

近期,另一家公司的《销售人员自保件投保声明书》流传于网络,根据该说明书,其针对“异常自保件”做出了更加严格的限制。

其规定,自保件(包含隐形自保件),自承保之日起至次年年度生效对应日宽限期结束前发生退保、减保、减额交清的,以及宽限期结束后保单失效或其他不正常续费行为的,认定为异常自保件。

一旦发现异常自保件,该公司声称将追回所有相关销售人员和主管因该异常自保件所获得的所有奖励(追回金额=含有该件保单所得的奖励—剔除该保单应得的奖励)。

同时,对以下人员按下列标准进行利益追溯和惩罚:

对销售人员本人,异常自保件首年佣金100%追回;同时扣罚津贴;

对销售人员推荐人,按每件异常自保件首年佣金的10%及200元标准扣罚推荐新人奖;

对销售人员直接主管,按异常自保件首年佣金的10%以及每件异常自保件300元标准进行扣罚;

对直接主管的上级主管按异常自保件首年佣金的1.5%以及每件异常自保件200元标准进行扣罚;

还会取消直辖组主管荣誉体系评优资格——当年度各级主管直辖组自保件13个月保费继续率低于85%,则取消该直辖组主管所有荣誉体系的评优资格;

与此同时,公司保留通过沟通、仲裁、诉讼等方式对已解约销售人员追回相关利益的权利。

这是试图通过“连坐”的方式,将代理人自保件套利的通路彻底堵死。

强化继续率的考核。自保件对于险企而言是业务上量最快的办法,但同时也会给自己挖下最大的“退保坑”,究其根源在于绝大多数公司实行业务和退保两条线管理,业务量上涨有奖励,退保率上涨却没有处罚。基于此,一些公司也开始强化对于退保率以及继续率的管理,例如太平人寿,把个银13月、25月继续率与业务条线各层级管理干部晋升、加薪、考核挂钩,并严格执行“一票否决”制。

当然,最重要的,自保件背后是人海战术,人海战术反映的则是行业简单粗暴的发展理念,要想彻底解决自保件问题还需要从转变发展理念入手。当下的一个良好的环境是,市场增速放缓,市场逐渐从增量市场向存量市场过度,险企亟待改变当下的经营理念,这对于规范自保件,创造了良好的土壤。

本周,『慧保天下』多篇文章,分别聚焦退保黑产、航延险骗保、自保件套利等问题,在读者中也引发大量讨论,如开篇截图所示,很多人在批判这些现象的同时,也将矛头指向了行业自身。

没有销售渠道,或许退保黑产就会大大减少;减少风控漏洞,或许航延险骗保就能大大减少;没有为应付考核而投保的自保件,或许自保件套利的空间就能大幅压缩。

事实证明,虽然条条大路通罗马,但世界上,终究是没有捷径,聪明总是会被聪明误。

< END >

本文首发于微信公众号:慧保天下。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392