产品评测 |【超级玛丽MAX 2.0】性价比极高,不绑身故、还能选定期!

摘要 最近后台一直有留言问怎么还不出【信泰超级玛丽MAX2.0】的评测,表示着急想看超级玛丽的后继者到底好不好。那废话不多说,咱们直进主题!超级玛丽Max2.0升级了哪些内容?1.重疾保障升级,60岁前发生重疾,多赔付60%60岁前,重疾额外赔付由50%增加到60%,在目前市面上属于“比例极高的梯队”。例

最近后台一直有留言问怎么还不出【信泰超级玛丽MAX2.0】的评测,表示着急想看超级玛丽的后继者到底好不好。

那废话不多说,咱们直进主题!

超级玛丽Max2.0升级了哪些内容?

1.重疾保障升级,60岁前发生重疾,多赔付60%

60岁前,重疾额外赔付由50%增加到60%,在目前市面上属于“比例极高的梯队”。

例如:给自己买了50万的保额,60岁前发生重疾,可以获赔80万。

多一笔钱就是多一份养病的资本,就算脱产养病、心也不慌。至少在自己该扛起一个家的阶段,自己掉了链子没掉的太离谱。

总之,手里有钱,就各种事都好办,这也是一直都在讲的“保额为王”的含义。

2.轻症保障升级:增加原位癌额外赔付一次

轻症保额和赔付次数不变,但增加了一次原位癌的额外赔付。

关于原位癌这事,其实这几个月都是热门话题,主要就是因为两次发布的新版《重疾规范》对原位癌均采取的是“不定义、不保障”的态度,甚至在轻症定义中明确写出将原位癌除外的字样。

之所这样规定是监管层面替保险公司的经营稳定性考虑,但同样考虑到民生问题,原位癌这个口子并没有彻底封死,依然允许保险公司根据自身情况对原位癌进行可控的保障。

所以,从这项原位癌二次赔付的责任来看,可见信泰未来的经营把控非常自信,而且保持了一贯的“将高发风险提早扼杀”的风格,让产品更加实用,而不是更加花哨。

3.中症保障的变动

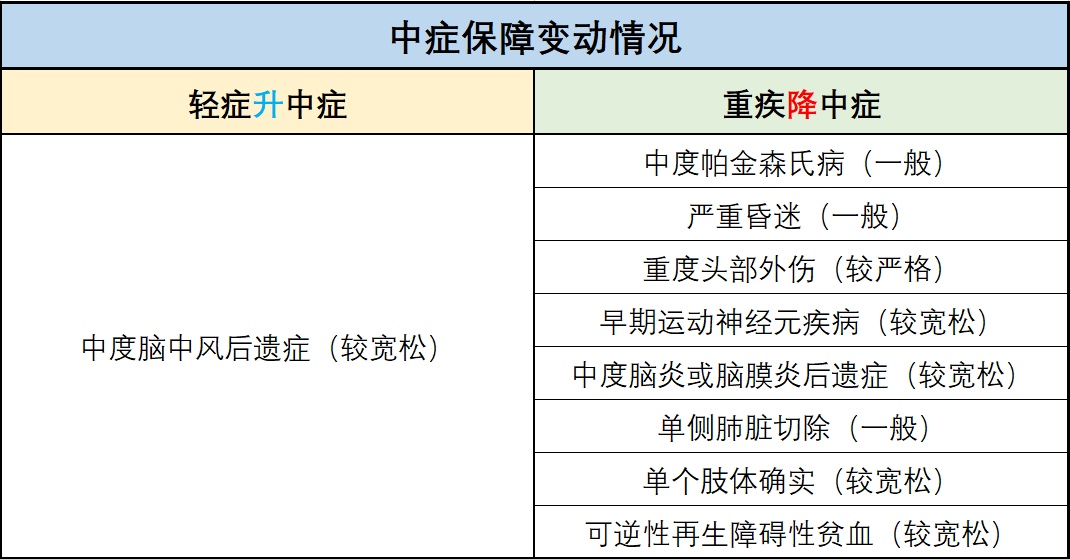

中症是介于轻症和重疾之间的疾病,此项变动需重点关注两点:

轻症升中症,能赔更多钱:比如轻度脑中风赔 22.5 万,升级到中症就能赔 30 万。

重疾降中症,理赔更容易:比如一个肢体缺失按重疾是不能赔的,现在就能按中症来赔。

超级玛丽max2.0的中症变动情况,整理如下:

由图可以看出25 种中症里,包含9种高发中症,占比还是不错的。

其中,重度头部外伤、脑膜炎后遗症较严格,这两个疾病都要求180天后,无法完成6项基本生活中的2项;而宽松的条款只要求90天,或满足6项中的1项即可。

4.可选保障再优化:疾病种类多了、间隔期短了

(1)心血管特疾二次赔付

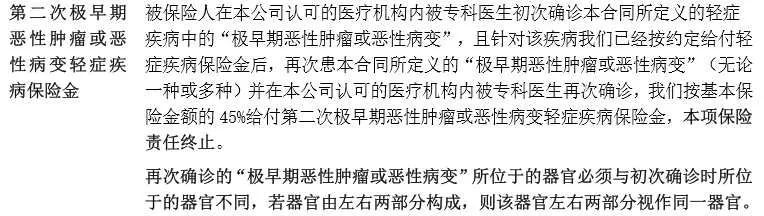

超级玛丽Max2.0在心血管特疾二次赔付中增加了脑中风后遗症。

脑中风又称脑卒中或脑血管意外,包含我们平常经常听说的脑出血、脑梗塞、脑血栓等,后遗症就是指它引发的神经系统永久性功能障碍。

这项可选责任升级后,“冠状动脉搭桥术”、“急性心肌梗塞”、“脑中风后遗症”三项心脑血管重疾都能二次赔付。

而且间隔期也变短了:

首次确诊急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症,1年后(未升级前是3年),再次确诊特定重疾,赔付基本保额120%。

首次确诊非急性心肌梗塞/冠状动脉搭桥术/脑中风后遗症,180天后,再次确诊特定重疾,赔付基本保额120%。

(2)癌症二次赔付

癌症二次赔付没有什么变化,依旧是:

首次癌→二次癌:间隔3年,额外赔120%保额,新发、复发、持续、转移都算。

首次非癌→癌:间隔180天,额外赔付 120%保额。

这次升级有一点很值得称赞:恶性肿瘤和两项心血管重疾两项保障不再捆绑销售。

可选责任还有一大隐藏亮点

银保监规定的25种重大疾病中最为高发三种疾病:恶性肿瘤、急性心肌梗塞和冠状动脉搭桥术。

仅仅它们三个的理赔占比,就能达到重疾整体理赔情况的80%,而可选责任将它们全部囊括!

可见,超级玛丽Max2.0这个可选保障的含金量是十分的高。

5.增加身故保障

老版本没有身故保障,只能退还现金价值;新版本可以附加身故返保额。

加上身故责任,保障的确会更全面,但相应价格会贵,适合预算充足的人群。

保单对比,超级玛丽2号MAX怎么样?

1.先来看看保障终身、不带身故的情况

(点击看大图)

如果非常在意对特定疾病保障,可以考虑超级玛丽2号Max。

因为超级玛丽Max2.0对癌症和心血管特疾都可以额外赔付120%保额,而且轻症当中的高发的原位癌也可以额外赔付1次,算是额外保障行列里综合保障最全面的。

如果是很重视“防患于未然”的朋友,那么有前症保障的产品更适合你,这时可以考虑百年康惠保2.0。百年人寿的产品,性价比一直都很高,如果想了解康惠保2.0的更多细节,也可以点击这里进行查阅。

2.下面来看看保终身、带身故的情况

(点击看大图)

想要重疾高保额的朋友,超级玛丽2号Max绝对值得入手!

在特定疾病上:

女性朋友可以附加癌症二次赔付

男性朋友可以附加心脑血管二次赔付

分别对应各自性别的高发疾病进行了特殊保障,而且性价比足够高。

对比之后还需要提一个近期关乎各位利益的事:

就是近期已有多家保险公司纷纷将自家主打重疾的投保规则进行了调整,主要有2种情况:

一个是选择保定期的投保方式陆续下架,这降低了投保灵活性,对预算有限的朋友也不是件好事

另一个则是不带身故责任的投保方式页相继被禁止,这意味不少产品在投保时必须绑定身故;今天下午14:00之后,横琴优惠宝就是这种情况了

而像超级玛丽MAX2.0这种目前即能保定期、还不绑定身故责任的重疾险真的不剩几款了……

如果有追求极致性价比的朋友想要入手一份超高保障的重疾险,这时候可要抓紧机会了!

最后来简单总结一下,超级玛丽Max2.0的情况:

60岁前患重疾额外赔付60%保额

恶性肿瘤二次赔付与心脑血管重疾二次赔付保障可自由选择

无论癌症还是心脑血管,从间隔期、赔付比例还有疾病种类,优秀程度均属市场一流

原位癌可额外赔1次

可附加身故责任

整体保障更加多元化,可以让很多人根据自身情况定制搭配方案。

而且在保障强度和灵活度都非常高的情况下,产品的费率并没有因此飙升,而是维持在一个较低的水平,足见其性价比实属上乘。

如果您觉得这款重疾对应疾病的保障正是您一直寻找的,那么就请扫描下方二维码添加我的助手为好友,他能根据您的情况提供靠谱的方案并解答您的一切疑问。

END

本文首发于微信公众号:小司淘保。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392