纠结保障性和赔付次数?教你怎么选择多次赔重疾!

摘要 随着社会发展,人民的需求层级也不断被满足,如今已达到了更加丰富、多元的水平上。保险亦是如此。现在随着医疗水平的提高,重大疾病的治愈率不断攀升。多次、全面重疾险的优势就凸显出来,可以满足我们更高的保障需求。那么多次赔付的重疾应该怎么选呢?且看小秘书详细的讲一讲!咱们从目前市场中最热门的5款多次赔付重疾

随着社会发展,人民的需求层级也不断被满足,如今已达到了更加丰富、多元的水平上。

保险亦是如此。

现在随着医疗水平的提高,重大疾病的治愈率不断攀升。多次、全面重疾险的优势就凸显出来,可以满足我们更高的保障需求。那么多次赔付的重疾应该怎么选呢?且看小秘书详细的讲一讲!

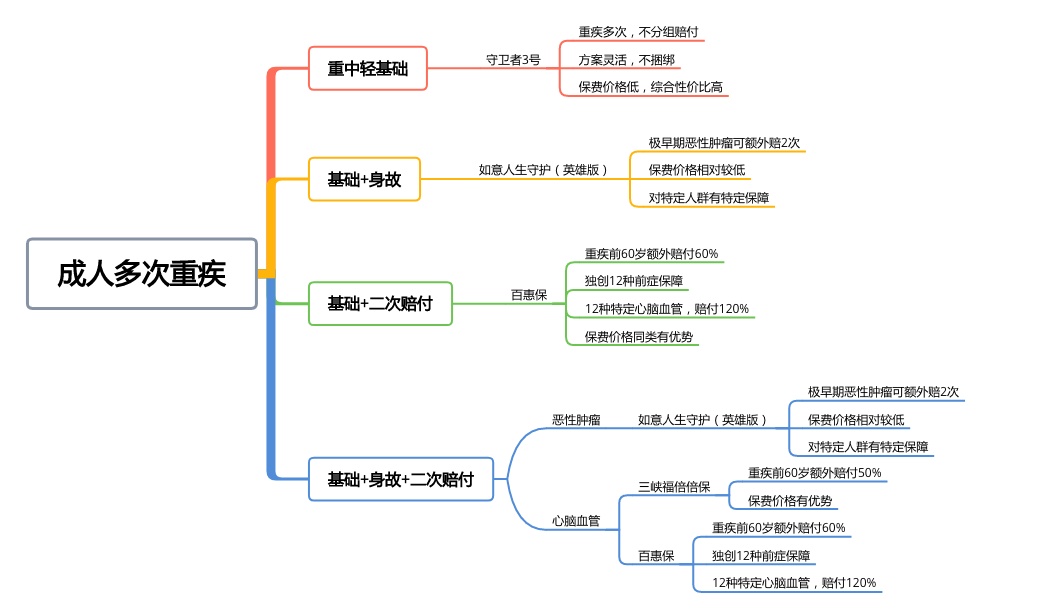

咱们从目前市场中最热门的5款多次赔付重疾险进行综合对比。

守卫者3号

百惠保

倍倍保

如意人生守护(英雄版)

嘉多保

多次重疾保障责任对比

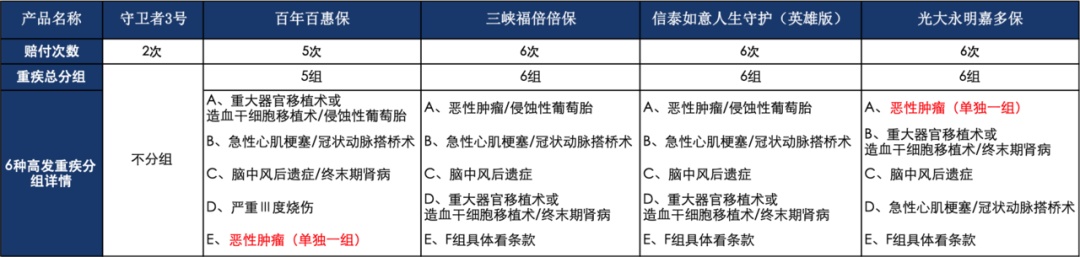

1.重疾保障,高发疾病分组

对于多次赔付的重疾险来说,不分组的重疾险,要比分组的好;在此项责任上,守卫者3号,比其他4款都有优势。如果分组的话,理赔率达80%的6大高发重疾,最好均匀分布在各组中百惠保和嘉多保都更好些

2.重疾保障,首次重疾理赔保额

现在的新品重疾,如果没有个额外保额,都不好意思说自己保额充足,这5款重疾也不例外。对于首次赔付重疾,如果满足一定年龄或年限,都可以获得额外保障。

百年百惠保,60岁前可额外获得60%基本保额,相对最优。其次是三峡福倍倍保与守卫者3号。嘉多保保额少,限制多,信泰如意人生守护(英雄版)无递增。

3.中轻症责任,保额赔付比例

在中轻症保障责任方面,5款产品都大同小异。三峡福倍倍保、信泰如意人生守护(英雄版)相对保额比例最高。百年百惠保次之,守卫者3号比嘉多保略高一筹。

另外,如意人生守护(英雄版)的轻症责任中,极早期恶性肿瘤可以额外赔付2次,相对来说,轻症责任比其他产品更具吸引力。

4.特定疾病保障,形态丰富

这5款多次赔付重疾,除了重中轻基础保障责任外,均有各自的特定疾病保障,亮点颇多。

百年百惠保除了二次恶性肿瘤保障外,还可以附加12种疾病保障心脑血管特定疾病,除此之外,前症也是百年人寿独创责任。

守卫者3号,虽然没有癌症二次赔付责任但是含有癌症二次赔付津贴,保额虽然没有其他4款重疾险赔付高,但胜在二次赔付时间间隔短,也是有一定亮点的。

如意人生守护(英雄版)主要偏向特定人群,特定职业有一定的额外保障,另外它还可以变成两全保险,但价格相对过高,不建议考虑。

三峡福倍倍保与嘉多保无其他特色保障,但只看基础保障也是可以考虑的。

5款产品,虽说都是多次赔付重疾,但各有各的产品亮点,不同偏好人群,都可以找到适合自己的类型的产品。

那么这5款形态相近,细节不同的多次赔付重疾险,保费价格又如何呢?

多次重疾保费方案对比

针对多次赔付的重疾险,因为可以理赔多次,建议把保障期限拉长,推荐终身方案,不建议考虑定期。所以本次保费价格对比,只考虑终身保障期限下,不同方案的产品价格。

多次赔的重疾险,往往要捆绑身故赔保额责任,价格贵。

百惠保、守卫者3号,可以自由选身故责任,不附加身故,价格能降一两千,相当于可以花更少的钱买到多次赔的保障,适合想要保费低,以保障为主的人群。

重中轻+恶性肿瘤二次保障,30万保额,缴费30年

从保费价格来看,只有守卫者3号的身故责任与恶性肿瘤二次保障可以灵活附加,如果只考虑基础保障,首选守卫者3号。不仅重疾二次赔付不分组,而且保费价格相对来说也最低。

如果涵盖恶性肿瘤二次保障,那么推荐百惠保。因为守卫者3号的保费价格相对较高,而且津贴的保额没有百惠保的120%高,所以,相对百惠保更有优势。

如果既要附加恶性肿瘤二次,又要附加心脑血管二次保障,那么只有百惠保符合要求。其他四款产品,不是附加身故,就是无该项责任。

对于一部分人群,保费预算充足,既要保障全面,又不能“白花钱”,附加了身故,就相当于必赔,还是很不错的。

重中轻+身故保障,30万保额,缴费30年

只选择基础与身故保障,信泰如意人生守护(英雄版)最低,嘉多保与之差距较小,但如意人生守护(英雄版)的保障责任比嘉多保有优势,更加推荐。

重中轻+身故+恶性肿瘤额外保障,30万保额,缴费30年

附加恶性肿瘤与身故责任后,信泰如意人生守护(英雄版)保费价格最低,保障责任适中,可以优先考虑。但是百惠保保障前症,守卫者3号疾病不分组,都是可以根据自身偏好,考虑投保。

重中轻+身故+恶性肿瘤二次+心脑血管额外保障,30万保额,缴费30年

保障恶性肿瘤二次并附加心脑血管额外赔付,保障责任就目前来说最全面,符合要求的产品有百惠保与三峡福倍倍保。两者的保费价格差距较小,三峡福倍倍保保费价格最低,但百惠保保障疾病种类多,而且涵盖前症责任,相对来说,责任更好。

如何取舍,看自己的偏好,两款产品都值得考虑。

最后结论

如果是只考虑基础保障,首选守卫者3号。不仅无捆绑责任,而且重疾二次赔付不分组,是一款性价比超高的消费型多次赔付重疾险。

如果考虑恶性肿瘤责任,那么百惠保最适合。它可以不选身故,只保障恶性肿瘤二次责任,而且12种前症保障,责任更贴心。

对于想要身故责任,买必赔产品的人群,信泰如意人生守护(英雄版)最适合,保障责任适中,保费价格有优势。

如果想要身故、恶性肿瘤额外、心脑血管二次都保,那么倍倍保与百惠保都可以考虑。倍倍保相对价格低,百惠保责任更优秀。

本文首发于微信公众号:好规划网。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

021-61406392

021-61406392