保险公司2020首季偿付能力“体检”结果曝光 请查看!

摘要 疫情之下,一季度,保险业经营压力加大,发展速度放缓。1-4月,人身险公司原保险保费收入1.51万亿,同比增长3.81%,增速同比下降12.29个百分点,财险公司原保险保费收入0.48万亿,涨幅6.06%,增速同比下降5.18个百分点,短期内产生负面影响。往年,保险公司通过一季度经营,为全年业绩定调,

疫情之下,一季度,保险业经营压力加大,发展速度放缓。

1-4月,人身险公司原保险保费收入1.51万亿,同比增长3.81%,增速同比下降12.29个百分点,财险公司原保险保费收入0.48万亿,涨幅6.06%,增速同比下降5.18个百分点,短期内产生负面影响。

往年,保险公司通过一季度经营,为全年业绩定调,但2020年经营表现大概率在尾部上扬。

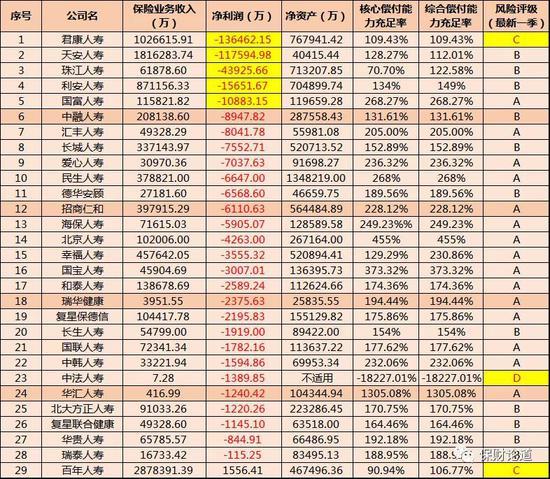

“保财论道”不完全统计,一季度,180余家保险公司中,28家寿险公司、21家财险公司经营亏损,中法人寿、君康人寿、百年人寿、长安责任保险、渤海财险5家险企偿付能力不达标,另有数家公司逼近重点核查对象警戒线。扫描透视,通过案例分析,“保财论道”逐一剖析。

偿付能力低位,10寿险公司被标为重点观察对象

2020年一季度,寿险亏损王为君康人寿,净亏损13.65亿元,与此同时,最新一季风险评级为C,也是全行业5家偿付能力不达标险企之一。

先看官方说法,君康人寿在偿付能力报告中表示,主要受三个因素影响,一是部分投资项目进度延迟,公司规避风险保持流动性,导致投资收益不达预期;二是一季度手续费及佣金支出大幅增加;三是一季末综合偿付能力充足率降低到120%以下,导致风险评级为C。同时称,预计下半年随着投资收益的逐步兑现,利润情况好转。

君康人寿精于投资,也能从年报中窥见,2019年,公司投资收益105.3亿,同比增长45.7%,但投资一定程度“看天吃饭”,随着市场长期利率的持续下行,承保端的运营盈利更显重要,如何均衡精进,也值得思考。长期痼疾缠身的君康人寿,在近两三年立志“旧貌换新貌”,从股权纠纷的漩涡中挣扎开来,谋求多方位的战略转型,彻底摆脱历史“包袱”,解决难题,还需要时间沉淀。

天安人寿单季度亏损同样超10亿,净亏损11.76亿元,据了解,天安人寿2019年受到暂时性投资损失,出现经营亏损,资产端质量欠佳,需要警惕。

此外,珠江人寿、利安人寿、国富人寿亏损额度也在1亿元以上,分别达到4.39亿元、1.57亿元、1.09亿元。“保财论道”不完全统计,一季度,披露偿付能力报告的80家寿险公司中,共有28家出现亏损。

一季度,受疫情等因素影响,保险业经营压力加大,发展速度放缓,1-4月,人身险公司原保险保费收入1.51万亿元,同比增长3.81%,但增速同比下降12.29个百分点。但从监管的角度来看,全年有希望保持正增长,这也意味着,下半年经营节奏对保险公司至关重要。

窥清经营变化外,偿付能力报告也透露出保险公司在防范风险和偿付能力管理方面的实践能力,来看以下公司的表现。

连续4年向股东借款度日的中法人寿,偿付能力充足率进一步下滑,截至2020年一季度末,核心、综合偿付能力充足率为-18227.01%,由于资本金消耗殆尽,净资产连续为负值,风险评级为D,垫底行业。

此外,百年人寿风险评级为C,核心偿付能力充足率从上季末的107.73%跌至90.94%,综合偿付能力充足率从126.62%跌至106.77%,持续低位徘徊,该公司股权转让、增资事项甚不明朗。

根据2017年版的《保险公司偿付能力管理规定(征求意见稿)》要求,银保监会拟将核心偿付能力充足率低于60%或综合偿付能力充足率低于120%等偿付能力风险较大的保险公司列为重点核查对象,进行非现场核查。

根据这一要求,“保财论道”梳理发现,除中法人寿、君康人寿、百年人寿3家险企综合偿付能力充足率低于120%外,珠江人寿、天安人寿、富德生命人寿、建信人寿、上海人寿、恒大人寿、中银三星人寿等7家险企的综合偿付能力充足率位于120%-130%之间,或需警惕,进一步加强偿付能力管理。

信保业务风险暴露,财险公司多“折腰”

粗略对比,财险公司经营亏损的数量不及寿险公司,84家公司中,21家出现承保亏损,中华联合保险、阳光财险、易安保险、泰康在线4家险企净亏损额在1亿元以上;长安责任保险、渤海财险风险评级为C级。

进一步剖析来看,信保业务是不少财险公司经营不佳的“导火索”。譬如,中华联合财险,一季度净亏损6.47亿元,2019年,该公司信保业务风险继续暴露,且养殖险遭遇生猪重大疫情,产生经营管理层面的负面影响。据了解,目前中华联合财险已加强信用风险管理,对各类信用投资产品逐项进行合规审查,组织开展各类风险自查;暂停与个别再保险人新业务合作,持续推进应收应付账款处置力度,加大清收力度。

“人事风波”中的易安保险,传言有较大的信保赔付风险,尽管该公司予以否认,但我们也观察到,易安保险在4月15日完成对2019年重大审计调整事项的确认,提取保费不足准备金1.76亿元。

从定义来看,提取保费不足保证金,是指保险公司未到期责任准备金和预期的投资收益,不足以抵补预期损失和相关费用时,所计提的准备金,通俗的说,也就是先计提一部分准备金,用于到期偿付弥补差额。由此来看,易安保险也在准备“填窟窿”。

长安责任保险更是不必多言,早前信保业务“爆雷”,一度危及经营,业务开展受限,2019年增资后,偿付能力才有所好转,但截至年末,风险评级仍为C级。自2019年以来,长安责任保险仍在加强追偿资产的处置和转让力度,加快资金回流,随着信保业务保险责任的到期,信保业务赔款支出对公司流动性影响已大幅下降。

以上险企都在信保业务上付出不小代价,整体来看,财险行业信用保证保险综合成本率偏高,除了市场信用环境变化以外,公司内部也还需要进一步规范承保、提升风控能力。

近日,银保监会下发《信用保险和保证保险业务监管办法》(以下简称《办法》),重点聚焦高风险的融资性信保业务监管,提高对融资性信保业务在经营资质、承保限额、基础建设等方面的监管要求。按照预判,《办法》实施后,短期内经营融资性信保业务的主体会减少,在存量风险逐步消化的同时,增量业务风险也将得到进一步控制。

最新一季,渤海财险风险评级从B级降为C级,一方面源于偿付能力充足率持续下降,2019年4季度末,公司综合偿付能力充足率116.22%,低于120%;另一方面,4季度净现金流为负,净流出1.02亿元,流动性监管指标下降。2020年一季度,渤海财险净现金持续流出,为-9500万元,其中,经营活动净流量-5527万元,投资活动净流量-3973万元。

2017年、2018年,渤海财险承保的部分业务质量不佳,集中体现在2019年经营结果上,全年亏约2.83亿元。长期亏损、风险评级“预警”的渤海财险,意图通过增资化解压力,加速股权混改。2019年末,渤海财险公告,公开募资不超过10亿元,用于补充偿付能力、对外投资以及发展非车险。显然,既治标又治本才是终极目标,2020年,转型难题与流动性风险,同时悬于渤海财险经营层面之上。

强者恒强,在保险行业也是不争的事实,龙头企业优势明显,前4月,行业保费增速下降,剥离大公司的速度后,更能看出中小公司的不易。

近期答记者问上,银保监会放出“风声”,2020年,在经营管理层面,将对各种乱象“冒头”就打,紧盯市场不放,密切关注违法违规问题,秉持重处重罚原则,从严对高管追责问责,保持整治力度不减,将问题突出公司纳入公司治理专项检查。从经营和监管双层面来看,2020年,保险行业压力不小。

021-61406392

021-61406392