汉和资本:影响投资结果的思维定式

摘要 思维定式是指在长期的工作生活过程中形成的思考方式和思维惯性,这些思维定式时时刻刻都在影响着我们的决策。在投资中,思维定式会带来怎样的影响?投资者又该怎样对待这些思维定式?本文将就此展开分析。常见思维定式1.爱屋及乌人们渴望爱与被爱,在某一领域或某一项投资中取得成就后,容易沉浸在成就感中“爱上”这类

思维定式是指在长期的工作生活过程中形成的思考方式和思维惯性,这些思维定式时时刻刻都在影响着我们的决策。在投资中,思维定式会带来怎样的影响?投资者又该怎样对待这些思维定式?本文将就此展开分析。

常见思维定式

1.爱屋及乌

人们渴望爱与被爱,在某一领域或某一项投资中取得成就后,容易沉浸在成就感中“爱上”这类领域或投资,随之而来的是更容易承受该领域中可能存在的缺点,甚至倾向于说服自己把利空理解成利好。与之相对应的是对于曾经亏损过的项目或领域,则有一种天生的憎恨,即使有利好,也倾向于解读成无法持续的利好,没有必要进行考虑的机会。

在投资中该思维定式反应为更容易在那些曾经赚到钱的标的上进行加仓,而对于曾经亏损过或错失机会的投资标的,则很难下买入的决心。

2.厌恶不确定

人们厌恶悬而未决的事情,喜欢自己能够控制、选择结果,因此倾向于尽快做出决策。例如在某只股票突然连续上涨或下跌时,为避免未来无法得到足够的利益或是受到无法估量的亏损,人们可能倾向于立刻做出买入或卖出的决定,因为只要不做决定,就总会陷入到犹豫、沮丧、后悔等情绪中,持续影响投资者的日常生活。

并且有意思的是,人们对于不确定事件的厌恶,集中于那些有已知内容的不确定事件,而非那些完全未知的不确定性事件。

1961年艾尔斯伯格悖论的提出者进行了如下实验:一个袋子中有90个球,已知其中有30个红球,其余的60个要么是黑球,要么是黄球,数量未知。从袋子中随机抽取一个,并设计4个赌局如下:

赌局A:若是红球,赌客得到100元;若是其它颜色得到0元。

赌局B:若是黑球,赌客得到100元;若是其它颜色得到0元。

赌局C:若是黑球,赌客得到0元;若是其它颜色得到100元。

赌局D:若是红球,赌客得到0元;若是其它颜色得到100元。

实验调查结果发现多数人在A、B之间选择A而非B;在C、D之间选择D而非C。因此,人们对于不确定风险的厌恶,来源于自己能够了解其中一部分原因,但是又不能掌握全部的信息。例如上个实验中在已知红球的数量后,往往就选择忽略黑球数量到底是否多于红球,而倾向于相信红球出现的确定性。在投资行为中,某只股票可能因为某个消息造成其上涨或下跌,这是公开信息,投资者在做决策时往往就会倾向于把已知信息的影响力放大,并迅速做决策,而选择性忽略未知信息。

3.惯性思维

人们在长期的工作生活中养成了每个人独特的思维习惯及行为习惯,对于某件事物的处理过程以及可能结果,都有自己习惯性的心理预期,人们喜欢前后一致,操作结果符合预期。

从大脑功能区的分布上来看,通常我们处理新问题、新信号的过程是比较缓慢和谨慎的,需要我们大脑的新皮质去工作,去思考和判断。因为人体是高度进化且高效的系统,当某类事件多次重复出现,构成了习惯的三要素,一是信号,二是行为,三是结果,这类事件就会交于我们大脑的基底核去处理,基底核只能处理一些最简单的思维活动,但是处理过程非常迅速,因此也就形成了很多不假思索就可以做的事情。例如老司机不会再去思考如何启动引擎、挂挡、打方向,而全都是下意识的操作。

在投资行为上,如果一个投资者曾经多次在下跌时补仓,并且恰好多次都成功反弹获利,那么这种行为或想法就会演变为一种投资习惯,在下一次遇到下跌的情况时,可能做出投资决策的就不是思考过程,而是习惯性过程。再例如一些投资者经常进行短线操作,达到其设定标准就获利了结或止损,并且产生了盈利,那么这种行为长此以往就会形成习惯,就会在未来让这个投资者持续选择短期操作,直到习惯的三要素中某一项内容被多次破坏,通常是习惯操作产生的结果不一致,投资者才会重新考虑自己的行为。

4.追求一致性

从心理学角度讲,对期望和现实的评估与调整是人类认识自我、认识自然的一套高级意识系统。从进行初步判断,建立目标和期望,到进行投入与实施,再到结果反馈,而后修正目标和期望再实施、再反馈 ,这是一个人类不断进步、不断认识自我的循环过程。在实际生活中,人们通常建立目标或期望后,会进行相应投入,而一旦结果不如自己所愿,原本应该对目标或期望进行调整的过程,会受到已经投入成本的多少所影响,因此可能会对下一步行为调整造成影响,导致最终期待的目标和实际结果相差甚远。这也就是过于追求付出与结果、投入与产出的一致性,而忽略客观事实。

在投资行为中,这种对于一致性的追求常见于已经产生亏损并连续补仓多次的情况,因前期投入的时间成本和资金成本都较多,因此更加不甘于亏损,投资决策更多的是被前期投入所左右,而不能对投资标的做出客观判断。

5.寻找“替罪羊”

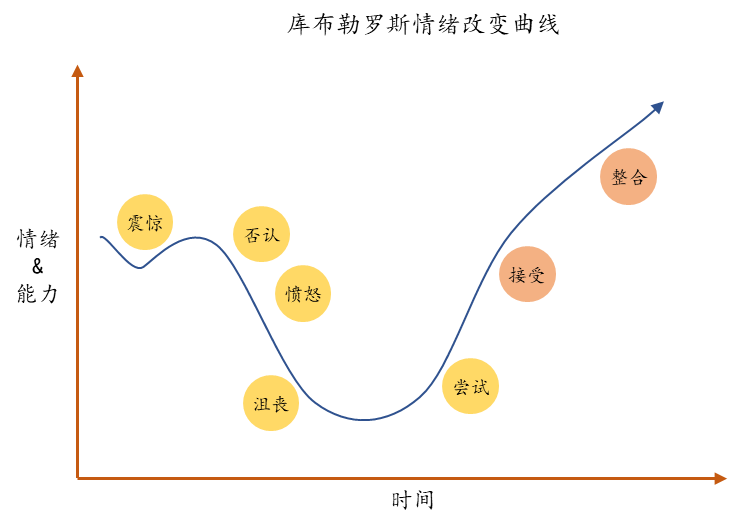

戴尔·卡耐基在《人性的弱点》一书中总讲到:任何人,无论做错什么事,无论错误多严重,在绝大多数情况下,都不会自责,更不会轻易接受批评。在上世纪60年代心理学家伊丽莎白·库布勒—罗斯提出的悲伤阶段模型中,我们可以看到在突发负面信息面前,人们在震惊之后第二心理反应就是否认,或许是因为不想改变现状,不认为现状有什么问题;或许是感觉到了威胁,仅仅害怕失败而否认自己的问题,不愿做出改变。可见人们否定自我,重新理清思路是多么困难的一件事。

因为否认自己存在的问题,随之而来的就是对于不好的结果产生愤怒,并且需要找一个可以“怪罪”的对象让自己愤怒的情绪得以发泄,以缓和情绪波动,这也是为什么人们更容易将成功归因于自己,将失败归因于外界。对于投资行为来讲,通常是产生意外亏损,或者由盈利转为亏损时,带来的投资者情绪波动会比较剧烈,这时投资者找的“替罪羊”可能是推荐人或者推荐机构,可能是标的公司的某个决策者,可能是某个突发新闻,甚至有可能是某一个突然的电话或事情影响了对于行情的跟踪。

思维定式的正面意义

大多数思维定式可以让我们把已有知识和经验用最快的速度指导当下的行为,在来不及思考的情况下,做出相对最正确的反应。

例如我们上述所说的偏爱于憎恨,其实因为有了这种预判性思维,才会有防御性和警惕性产生。对于失败和挫折的厌恶,使人们在遇到一些听起来很美好、很诱人的事件或建议时,首先会想问几个为什么,质疑过于美好事件的真实性,防止自己受到伤害。在投资过程中,遇到那些承诺无风险稳定收益的产品时,防御性思维就会发挥作用,让投资者多思考和研究所面对情况的真实性。再例如人们对于一致性的追求,使得人们对于付出与回报的对等性深信不疑,因此为了获得更好的结果,人们会选择勤奋和努力。还有在面对突发事件时情绪的变化,其实也促使人们尽快去寻找失败产生原因,以排解自己焦虑忧伤的情绪,这也促进了对于失败或错误的解决和修正。

任何事物都有其两面性,我们需要做的就是理解不同思维定式的特点,发挥其积极意义,并减少其可能带来的负面影响。

如何避免思维定式的负面影响

1.清空“缓存”,坚持准则。避免情绪化偏好所做出的不理性决策,需要先清空对于事物的预先判断,以公平公正的原则去对待一切。树立自身评判事物的准则并严格执行,客观分析历史问题是否会对现状产生影响。

2.分散焦躁情绪,避免迅速决定。人们越是集中注意力于下结论、做选择的这件事情本身,就越容易产生焦虑情绪。通过上述“摸球”试验,我们已经了解到,大多数决策都是在已知内容上加大赌注,此时不妨分散注意力,避免焦躁,研究那些还尚未弄清的问题来帮助决策,大多数情况下,越了解事情全貌,越容易做出更加正确的决策。

3.保持主动敏感性。如果我们的大脑不能正确的将投资问题和普通的习惯区分开来,那么就需要投资者的主动意识来加以防范。形成习惯的第一要素是看见熟悉的信号,为了避免在投资中用习惯性代替理性去做决策,就要在每一个熟悉的信号、过往场景再次出现时,保持敏感,冷静思考,越是熟悉的外部环境、价格走势等情况,就越是要高度警惕自己的思考过程。

4.长期思维。我们常说:时间会抚平一切。在执着于眼前的付出不能得到应有的回报时,不妨回忆一下过往,自身成长过程中有多少是曾经觉得无比重要的事情,而随着时间的逐渐推移,变得没有那么重要和在意了。想清了这一点,就要把眼光和思维往长远角度去看,从长远看目前的投资是否具有长期投资价值?是否还有更好的长远投资机会?从长远的角度给自己理清头绪,而非着重考虑已有的投入,无论目前是继续原有策略还是变更投资选择,都会更加泰然处之,游刃有余。

5.关注自身问题,接纳变化。理解突发事件发生后的心理轨迹,就不难避免突发事件之后总是会找“出气筒”、“替罪羊”等做法了。这类行为通常在突发意外发生不久,人们的情绪波动剧烈,处理事务能力下降,本能跳过寻找自身问题,而直接去寻找可以怪罪的对象以发泄愤怒情绪,一旦无法真正定位问题原因,自身无法进步,问题也无法得到根本性解决。避免这类情况出现的最好解决办法,就是在震惊之后,先接纳变化,承认事实,主动把前期情绪不稳定的情绪变化过程和经历的时间周期缩到最短,让理性的情绪尽快回归,而后再从自身角度考虑问题出现的原因,最后是分析外部环境的影响,强制性改变思维定式的过程和模式。

写在最后:

在投资的道路上唯一不变的就是充满了变化,而人类天然的高效属性会尽量降低能量消耗,长期的经历和经验会造就各类定式思维来应对不断变化的世界。但是,在投资过程中,往往“不加约束”的思维定式引领的并不是“捷径”,反而可能会造成长期难以弥补的损失。查理·芒格经常说:“反过来想,总是反过来想。”我们不能确定怎样才真正能确保成功,但是我们至少可以做到避免那些可能导致失败的事情,深入理解思维定式的成因及影响,在投资的道路上时刻警醒,避免陷入思维定式的“副作用”中,从思想和心理状态上为更加正确的投资决策保驾护航。

声明:

北京汉和汉华资本管理有限公司不对本文中提及的任何一家公司或行业进行评价、预测及推荐,本文仅使用历史实际数据进行观点论述,不构成任何投资建议。

本文章版权为北京汉和汉华资本管理有限公司所有。任何媒体、网站或个人未经本公司授权不得以转载、链接、转贴或以其他方式复制发布/发表。已经本公司授权的媒体、网站或个人在引用时需注明出处为“汉和资本”,且不得对本文进行有悖原意的引用、删节和修改。本公司保留追究法律责任的权利。

021-61406392

021-61406392