70城房价反弹,地产信托怎么看?

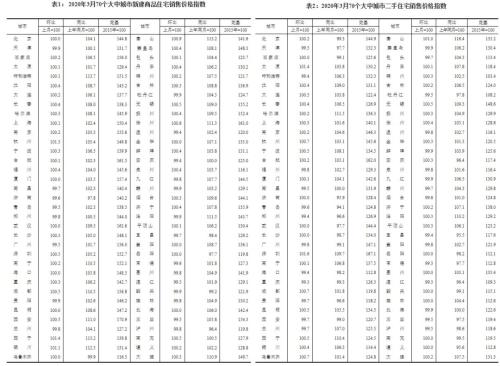

摘要 随着国内疫情的好转,各地豪宅传来被抢购一空的消息。以深圳为例:3月深圳二手房成交量达到近两年来的新高,第一次超过8千套,达到8008套,环比大涨3.8倍。从成交均价来看,目前深圳二手房均价已经上涨到7.5万元/㎡,和北京的价差进一步拉开,已经比上海贵了差不多2万元/㎡,是隔壁广州的两倍。而一时间房地

随着国内疫情的好转,各地豪宅传来被抢购一空的消息。以深圳为例:3月深圳二手房成交量达到近两年来的新高,第一次超过8千套,达到8008套,环比大涨3.8倍。从成交均价来看,目前深圳二手房均价已经上涨到7.5万元/㎡,和北京的价差进一步拉开,已经比上海贵了差不多2万元/㎡,是隔壁广州的两倍。而一时间房地产行业再次火热,能否缓解其债务压力,地产信托在疫情之后能否购买,买房还是买信托,也是当下投资者最关注的话题。

01地产行业前景几何

我们先来谈一谈房产,中国的房地产是构建在中国城镇化进程之上的,人口是需求之本。城镇化的周期也是房地产行业的周期,人口,经济,产业等基本面是支撑房地产的基本因素。当下我们处于人口大流动的时代,城镇化进程加速,人口流动多级化,各地上演“抢人大战”。从人口迁移来看呈现多维度并进的情况:“跨省远赴东部与省内就近集聚并存”、“东部沿海与中西部明星引力同在”、“单核虹吸力与都市圈外溢力均有”的多极化格局。具备人口吸引力的不再是北上广深,目前各省中心城市也具备较强吸引力。

目前疫情在国外快速蔓延,全球金融市场大幅震荡,美国一个月连续四次熔断,疫情确诊人数激增。反观国内疫情防控有力,复产复工有序开展,市场相对稳定,中国将成为短期避险资金,和长期投资的理想目的地。不动产也会成为重要的选择之一。

总的来说房地产行业作为深度绑定经济的支柱行产业,上游可以带动钢铁,建材,化工,机械,有色金属,工程承包。下游可以带动家居,建材,家电,装修等。而社群的建成更是可以带动周围的消费,医疗,教育等多项产业。那么当前情况下,房地产信托能否作为投资进行选择呢?

02地产信托如何看

选择投资与否需要看两点:一是风险大小,二是要考虑收益高低。先说下收益,目前房地产信托项目收益率要高于同期政信项目的收益率,目前国家对于房地产融资的限制下,房企的融资成本要高于政府的平台的融资成本,对应到投资者也可以获得更高的收益。

再来看下房地产信托的风险大小。要想看清风险首先要了解地产信托背后的还款逻辑是什么,房产公司能否在规定的时间内还本付息。房产公司回款主要来源于两个方面:1.房地产项目自身产生的现金流回款。2.房地产公司的的再融资能力。对于房地产信托项目选择我们首先更倾向于先看融资方的再融资能力,因为如果房地产公司的再融资能力较弱,现金流紧张,公司实力比较差,即使投资标的很优质,也很可能会在房子销售前因为资金匮乏而停工甚至烂尾,从而产生风险,不能如期兑付。房地产公司的再融资能力如何分辨,要看地产公司的银行授信额度,自身的现金流情况,盈利情况等其他财务数据进行分析。当然也有简单办法;就是看地产公司的综合排名,销售实力排名,越靠前越好。

房地产项目自身产生的现金流回款,要考虑到当地的经济情况、房间和消费水平是否匹配、当地的房地产政策、项目地周围的配套设施、是否为学区房、同期其他房源的竞争压力等等。通常地产信托资金进入房地产开发流程较早,资金成本也高于其他类融资成本,在开发过程中,后续会用到其他类融资替换掉当前信托资金。所以在选择地产项目时看融资方的再融资实力要优先于地产项目本身,不过优质的投资标的也更容易吸引市场上的资金,和发生极端风险下的保障。

03总结

新冠肺炎疫情之下,房地产信托业务所受冲击较为直接,后续房地产市场走势的不确定性有所增加,区域市场分化格局将延续。一方面是存量项目逾期风险上升。部分依赖高周转、财务杠杆较高、短期债务量较大的房企现金流会趋于紧张,影响存量地产项目如期兑付。另一方面是新增项目开工率下滑,由于疫情爆发,各地政府纷纷推迟在建、在售房地产项目开工、开售时间,对新开工以及新增投资计划造成影响。

为纾困房企、恢复楼市,中央、各地政府及有关部门均出台了针对房地产行业的扶持政策。在2月75次打破历史纪录的基础上,3月共发布了60次房地产相关政策,多集中于降低房屋预售门槛、为房企减税降费、人才购房松绑、缓交公积金等。就需求端来看,随着疫情影响逐步散去,购房者信心将有明显提升,前期积压的购房需求将稳步释放。

而从政策层面来看,房地产虽然存在政策利好,仅是针对疫情防控期间的临时政策,“房住不炒”的总基调未变。目前,针对地产信托的额度并没有松绑。银保监会正在起草的“信托公司资本金管理办法”,也在一定程度上限制了房地产信托的过快发展。

大基建的政策加持下,政府平台的现金流愈发宽松,资金成本下行。与政信产品的收益下行相比,地产公司的融资成本基本维持不变。为了调节产品去化速度,信托公司适当调低了地产信托的收益率。倘若后期地产与政信收益差距逐步扩大,势必造成大量资金涌入地产信托。

在大基调不变的情况下,短期之内房地产信托监管政策放松比较困难,地产信托收益相对稳定,其中龙头企业的地产项目或将受到更多投资人的青睐。

021-61406392

021-61406392