银行为何大笔资金购买信托?

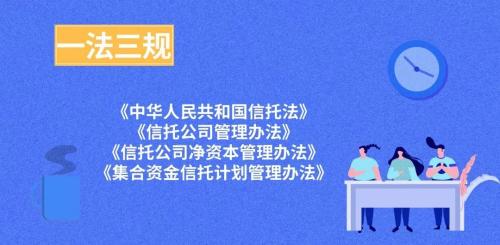

摘要 Part.1什么是信托?信托是一种特殊的非银行财产管理制度,与银行、保险、证券构成了中国的金融四大产业支柱;在中国与银行业一同受到“国务院银行业监督管理委员会”监管,同时又受到中国的“一法三规”的法律保护。一法三规约束了因信托公司的原因,而造成本次信托计划财产受到的损失,由信托公司固有财产进行赔偿。

Part.1什么是信托?

信托是一种特殊的非银行财产管理制度,与银行、保险、证券构成了中国的金融四大产业支柱;在中国与银行业一同受到“国务院银行业监督管理委员会”监管,同时又受到中国的“一法三规”的法律保护。

一法三规约束了因信托公司的原因,而造成本次信托计划财产受到的损失,由信托公司固有财产进行赔偿。

信托公司注册资本必须在3亿元以上、净资本不得低于2亿元,且保证信托计划的财产与信托公司的财产的独立性。

正是因为信托计划存续期间的财产独立,信托公司的各个项目独立,所以不会出现因为这个信托计划财产亏损了去用另外一个信托计划财产补充的可能性发生。

Part.2信托与银行什么关系

信托产品有很大一部分是通过银行卖出去的,为什么?

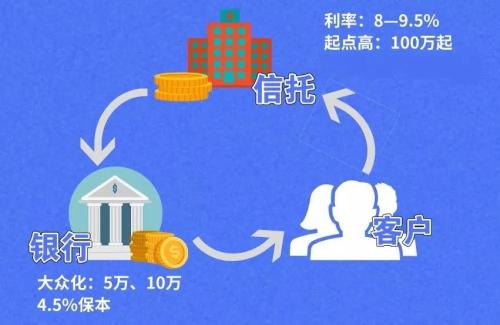

信托起点高,100万元起,以前财富客户数量有限,信托计划主要销售给银行、上市公司、险资(保险资金,泛指保险公司的资本金、准备金)等机构客户。

随着个人财富的快速增长,有实力的信托公司也开始组建自己的财富团队,相当于银行的私人银行,为高端客户提供理财投资规划,全国信托从业者约两万人。

银行购买信托产品,用来做什么呢?

一、中间商赚取差价:

银行的理财产品收益3-5%,信托理财产品收益7-9%左右,在银行购买信托需支付发行费,也就是管理费。

二、组建理财资金池:

银行批发回来,通过加外壳,再零售给不同等级的客户。除了纯保本的理财产品,客户可从理财产品说明书中发现银行理财的实际投向。

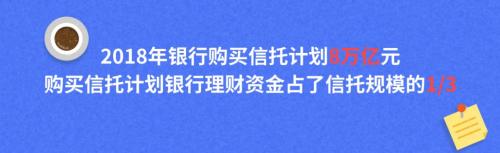

银行的理财产品,有70%左右都是对接的债券和信托,剩下的30%投向现金、大额存单和货币市场。

信托也是银行理财非常重要的配置方向。直观一点讲,就是投资者拿钱买了银行理财之后,银行却往往为了提升收益,又拿出一部分投了信托。

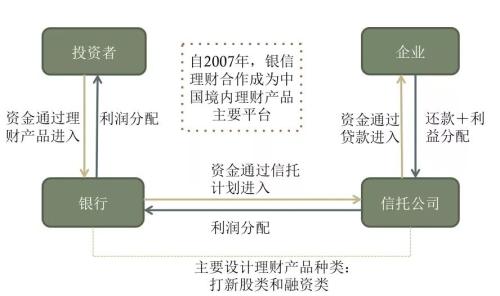

银行和信托公司是如何合作的

银行和信托常见的两种业务合作模式是银信合作理财和信托贷款模式(信托渠道业务)。

目前开展最广泛的就是银信理财合作,指商业银行为了绕过央行而出台政策限制商业银行放贷,迫使商业银行的贷款额度不超过上一年的一定量这一政策限制,而采用了与信托合作的方式,通过信托公司来发放贷款。

主要分三类:投资类、融资类和组合类。一张图迅速get模式:

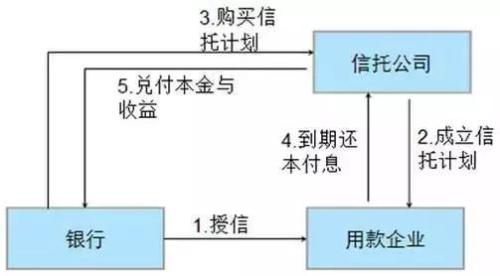

其次是信托贷款模式,对于银行有存量授信,但受制于存贷比规模而无法直接发放贷款的项目,银行可通过以下两种方式解决客户的新增贷款需求:

第一种方式:银行委托信托公司就该项目发起集合或单一资金信托计划,然后我行以自有资金全额或部分(剩余部分可由银行负责推介)购买此信托计划。

资料来自:银联信

第二种方式:委托信托公司就该项目发起单一资金信托计划,银行与投资人、信托公司签署三方协议,约定如借款人到期不能及时还本付息,由银行到期购买投资人所持有的信托收益权。

资料来自:银联信

在银行购买信托安全,并非因为银行的背书而安全

信托法律制度的红利,信托本身的安全性,如果满足《信托集合资金信托计划管理办法》的要求,就可以直接在信托公司购买,避免银行做中间商。

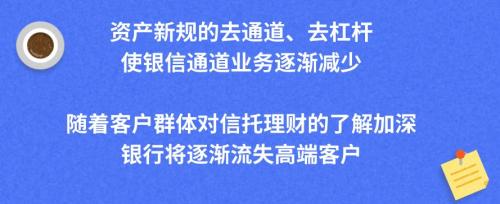

最主要的是,银行买信托,起不到防范、隔离的作用,收益率也远低于信托公司直销,而且基本代销的是小信托公司的,或者是资产质量不尽人意,信托公司不愿意直销的产品。

经过统计:90%客户在购买银行理财产品时都没仔细做过风险评估和理财说明书。这就是金融行业的信息不对称。

Part.3常见问题解答

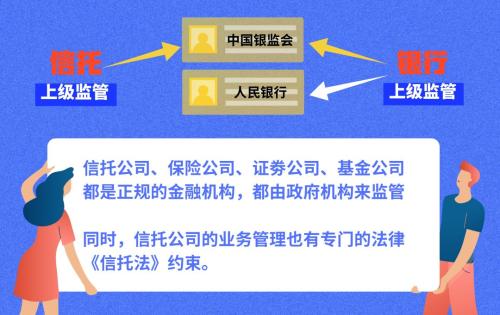

问题1:信托公司和银行什么区别?

答:信托公司和银行都是有监管机构,银行的上级监管机构有银监会和人民银行,信托公司的上级监管机构也有中国银监会,在中国银监会的官方网站( http://www.cbrc.gov.cn )可以查询到所有信托公司的备案信息。

问题2:银行在信托计划运作中是做什么的?

答:银行有两个作用。1、是资金通道,所有资金流运转经过银行;2、是替信托公司保管资金,确保整个业务过程中信托公司碰不到钱,确保业务流程资金结算环节没有风险。

问题3:信托这类理财方式保本保收益吗?

答:信托近年来平均收益在8%-11%左右,在固定收益市场当中,收益普遍而言还是具备相当大吸引力的。

现今各类理财方式中,基于合规性,基本看不到“保本”两字,更常见的说法是“预期收益”。信托产品是一种标准化金融产品。不要因为“预期收益”四个字就觉得风险大。

能不能“保本”,主要要看产品结构、投资方向、融资方资质、风险措施等。信托项目中大部分都是好产品,而且风险完全可控,只要有完善的风险控制措施,是完全可以安心投资的。

问题4:相对银行产品,信托产品有什么优势?

答:相对银行理财产品来说,信托产品有以下优势:

1.投资灵活,收益较高 。

信托公司是目前唯一准许同时在资本市场、货币市场和实业领域投资的金融机构。信托产品投资灵活,投资领域多元化,所以在一定程度上有效降低投资风险,实现投资人收益最大化。期限灵活,收益高于存款和银行理财产品。期限从1天期限,到3年期不等,收益率相比较银行理财产品高1%~3%左右,优势非常明显。

2.风险可控,安全保障 。

信托产品财产在法律上独立,不受信托公司破产清算影响;信托财产的所有权、管理权、受益权相分离,从制度上提供了安全保障。从法律层面上保障了投资者的资产安全。

3.信托投资更加适合高端人群的资产配置。

信托产品的认购起点是100万元,对投资者认购也有要求。目前国内信托产品受到高净值客户的青睐,并且为高净值客户创造了年化8%~13%的年化收益,成为高净值客户资产配置的首选产品类型,安全稳定。

所以,信托和银行各有优势,信托产品的收益相对更高,并且信托在法律制度上提供更多安全保障。

021-61406392

021-61406392