险资举牌今年第六例 还是大险企举牌H股!频频瞄准H股原因何在?

摘要 险资又举牌了,又是大型险企,又是H股。3月20日,中国人寿(行情601628,诊股)在保险业协会网站公告,增持并举牌中广核电力H股(1816.HK)股票。根据公告,截至3月13日,中国人寿对中广核电力H股持股11.17亿股,占其H股股本比例10.005%,超过10%的二度举牌线。这是中国人寿系今年以

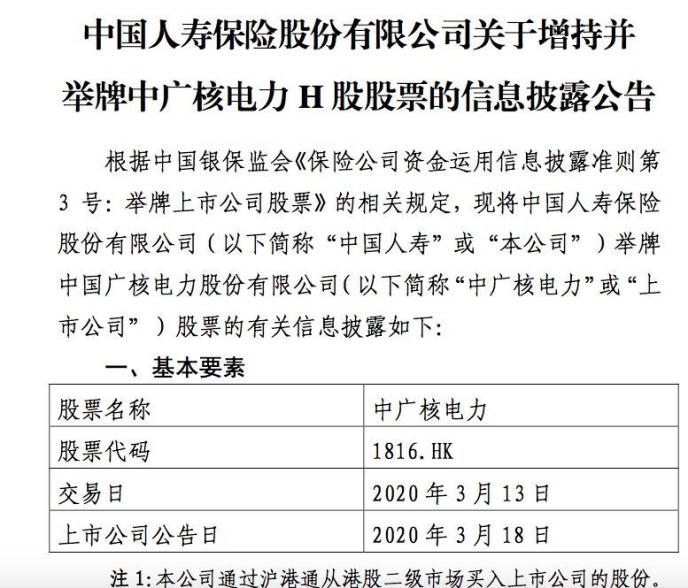

3月20日,中国人寿(601628,诊股)在保险业协会网站公告,增持并举牌中广核电力H股(1816.HK)股票。根据公告,截至3月13日,中国人寿对中广核电力H股持股11.17亿股,占其H股股本比例10.005%,超过10%的二度举牌线。

这是中国人寿系今年以来的第二例举牌,上月刚举牌农业银行(601288,诊股)H股。

这也是今年险资举牌的第6例,险资整体举牌的动作明显升温。除国寿系2例外,还有太平人寿举牌大悦城(000031,诊股)(000031,股吧)、华泰资产举牌国创高新(002377,诊股)(002377,股吧),以及2月份太保系接连举牌锦江资本H股、赣锋锂业(002460,诊股)(002460,股吧)H股等案例。

自中国平安(601318,诊股)举牌工商银行(601398,诊股)H股后,大型险企增持H股、举牌H股的案例日渐增多,这样的搭配是如何形成的?

国寿系二度举牌中广核电力H股

根据中国人寿20日公告,截至3月13日,中国人寿对中广核电力H股持股11.17亿股,占其H股股本比例10.005%,超过10%的二度举牌线。

去年7月25日,国寿系首度举牌中广核电力H股。当时中国人寿和国寿富兰克林合计对中广核电力持股56025.2万股,持股比例达到5.019%。

3月13日,中国人寿通过港股通从港股二级市场买入中广核电力,当日买入600万股股份,使其持股比例从9.952%突破10%,达到10.005%。截至13日,持有中广核电力H股股票的账面余额为17.69亿元。

权益类资产占比方面,因中国人寿为上市公司,去年末数据暂未披露,去年三季末该公司权益资产账面余额为6483.52亿元,占当时总资产的17.96%。加上3月13日持有中广核电力股票账面金额,合计为6501.21亿元,占去年三季末总资产的18.01%。

中国人寿称,买入中广核电力H股股票的资金来源为保险责任准备金,并将这一投资纳入境外股票投资管理。

国寿系今年举牌的第二例

再度举牌中广核电力H股,是中国人寿今年以来举牌的第二例。上月,国寿系刚举牌农业银行H股。

2月17日,中国人寿集团整体(含国寿集团、中国人寿)首度举牌农行H股,合计持有农业银行H股15.38亿股,约占农行H股股本的5.003%。此后又连续两天增持,到 2月19日,中国人寿集团整体持有农行H股16.13亿股,占农行H股总数的5.247%,其中中国人寿寿险公司一家持股15.38亿股、占农行H股比例5.0018%。

国寿系的举牌自去年增多,去年8月以后相继举牌了中广核电力H股、万达信息(300168,诊股)、中国太保(601601,诊股)H股,密集举牌在国寿往年的投资中并不常见,受到市场关注。

对此,中国人寿副总裁赵鹏曾在去年8月举行的2019年半年度业绩发布会表示,举牌是其公开市场权益投资的一部分,总体思路是在估值低位、合理区间布局长期核心资产,包括具有稳定盈利、较好的分红潜力等要求。举牌绝大部分是作为财务投资,作为可供出售金融资产进行核算,避免市值波动影响利润表。他同时表示,会持续关注更多优质投资标的,不排除未来基于长期考虑战略投资一家企业。

也有保险投资人士对券商中国记者分析表示,中国人寿举牌动作的集中出现,可能也有投资时点的巧合,并不一定是要全面发力和举牌举不停,毕竟举牌需要大量资金。

今年还有太平、太保、华泰等险资举牌

除中国人寿外,今年以来多家险资也有举牌行为,包括太平人寿、华泰资产、太平洋(601099,诊股)保险(601601)等4次举牌。

1太平人寿举牌大悦城

1月3日,太平人寿公告完成举牌大悦城非公开发行股份,投资金额19.07亿元。据披露,2019年12月16日,太平人寿与大悦城签署了股票认购协议。此后,通过参与申购本次大悦城非公开发行股份,太平人寿获配约2.83亿股,获配股数占大悦城本次非公开发行后总股本的6.61%,对应投资金额19.07亿元。太平人寿本次认购大悦城非公开发行股份的资金来源为保险责任准备金。

2华泰资产举牌国创高新

1月9日,华泰资产耗资2.79亿元受让国创高新7330万股票。据披露,1月9日,华泰资产发行并管理的“华泰资产-创赢系列专项产品(第1期)”账户通过协议转让方式,从转让方国创高科实业集团处受让上市公司国创高新(股票代码:002377.SZ)7330万股股份,持股比例7.9993%,达到了5%的举牌线,交易金额为约2.79亿元。该项交易前,“华泰资产-创赢系列专项产品(第1期)”未投资过国创高新。此次举牌资金来源为“华泰资产-创赢系列专项产品”向合格投资者所募集的资金。

3太保寿险举牌锦江资本H股

2月19日,太保寿险通过受托管理人太保资管管理的QDII账户直接在香港市场买入锦江资本H股股份。举牌前,太保寿险持有锦江资本6949.4万股,举牌后持有锦江资本6978.6万股,占其香港流通股比例约为5.015%。以2020年2月19日锦江资本收盘价和港元兑人民币汇率0.90为基准,太保寿险持有的锦江资本股票的账面余额为0.89亿元,占太保寿险2019年四季度总资产的比例约为0.007%。

4太保系举牌赣锋锂业H股

2月24日,太保集团及控股子公司合计买入赣锋锂业H股股票240.52万股,加上此前持有赣锋锂业H股股票791.72万股,太保系合计持有的赣锋锂业H股股票达到1032.24万股,占赣锋锂业已发行H股股票的5.16%。

险资本轮举牌潮的变化

作为A股第二大机构投资者,保险资金的动向受市场关注,频频举牌此前也一度成为焦点。

保险业界认为,基于对行业、公司等的看好,保险资金增持和举牌上市公司股票,对上市公司而言,利于公司价值为市场所发现,利于获得资本长期支持;对保险资金而言,可以赚取投资收益。作为长期财务投资的险资的投资动作,对股市也是不可或缺的一部分,也可以起到稳定作用。

本轮举牌有一个相对明确的时间点。此前,受“宝万之争”影响,险资举牌一度沉寂。2018年以来,险资在实体经济发展中的作用被重新认识,以及2018年10月银保监会发声鼓励险资投资优质上市公司,险资举牌逐步回温。据券商中国记者统计,2018年、2019年险资举牌上市公司案例各有10次和8次,多于2017年的7次。进入2020年,目前不到3个月时间内,险资更已6度举牌。

需要注意的是,本轮险资举牌上市公司,与此前一轮非友好的“野蛮人”式举牌相比,在举牌主体、方式、目标等方面都有明显区别。

从举牌主体上看,上一轮多以中小险企为主,本轮则是国寿、平安、太保、太平等大型险企为主,大型险企更加稳健,注重价值增长。举牌方式也更加丰富,除了二级市场买买买以外,还包括协议受让、参与定向增发等方式,也有一定财务或战略投资考虑。举牌资金来源方面,较少来源于万能险资金,多来自于自有资金、保险责任准备金、募集资金等。

更重要的,从举牌驱动力上,险资此轮举牌既有外在因素也有内在需求。一是政策上鼓励保险资金发挥长期稳健投资优势,为民营经济发展提供更多长期资金支持;二是逐渐完善的资本市场将持续奖励业绩优良且稳健增长的个股,符合险资价值投资需求;三是应对新金融工具会计准则调整需要,逐步在精选的个股上增加投资,保持权益投资收益乃至整个投资收益的稳定。

从本轮险资举牌潮的标的上看,呈现出一定共性,具备高分红、低估值、高ROE等特征。如中广核电力近年派息稳定增长。该公司表示,在2018年度每股派息基础上,于2019年、2020年两个财政年度保持每股派息适度增长,长期将为股东提供稳定且适度增长的股息回报。

中广核电力近年派息情况

为何频频举牌H股?

另外,此轮险资举牌还有一个值得关注的现象是,举牌标的更多出现H股。从此前中国平安举牌并多次增持工商银行H股,到最近一轮中国人寿举牌的中广核电力H股、中国太保H股、农业银行H股,以及太保系举牌的锦江资本H股、赣锋锂业H股。

保险资管人士对券商中国记者称,主要是H股估值低。如果是财务投资目的的话,A股和H股分红一样,但是由于H股相较A股往往有折价,因此购买H股更划算。H股入手成本较低,但可以实现与A股同等的分红。

以中国人寿举牌的中广核电力来说,3月20日收盘后, A股(中国广核(003816,诊股))价格比H股价格高出103%。

进入3月份以后,港股通南下资金也加大了对港股的买入力度。

“我了解情况,大家长线还是比较看好的,包括港股市场。”一家中型保险资管分管权益的副总裁近日向券商中国记者分析,现在港股市场国企指数、恒指的估值大概为0.85倍PB,这属于过去30多年来的底部区域了。“过去恒指和国企指数在1倍PB以下,持续时间基本上很少超过半年的,所以从长远一点来看的话,确实中国的资产包括港股都很便宜。”

险资有意增配权益资产

2月中旬,在国内疫情蔓延期间,中国保险资产管理业协会联合中再资产曾调研百位保险资管人士对疫情影响的观点。调查显示,在大类资产配置上,未来一个季度,权益类资产成为受访者最愿意增配的资产类别;在符合监管要求的前提下,近57%的受访者愿意增加2~6个百分点的权益资产配置比例。

3月中旬以来,外围市场大跌,导致A股再次下探。多位保险投资人士对券商中国记者称,对A股市场有信心,乐观情绪来自疫情控制住、复工、转型、改革和开放。

上述保险资管副总裁表示,中国市场的优势在于:一是疫情率先控制住了,这也是市场前期信心较强的原因;二是我国已经出了一些大力度的货币政策、财政政策,包括产业政策、刺激消费的政策等,给了市场信心。更重要的是,现在政策的空间仍然比较大;三是我国两三年就前开始去杠杆、去产能、调结构,有一定的出清,也夯实了经济和市场基础。

他认为,2008年金融危机以后,之所以美国市场出现10年牛市和良好经济表现,一个重要原因就是美国2008年先出清了杠杆。“这次中国实际上是先做了这个事情,去杠杆、去产能、调结构、供给侧改革,相当于提前把经济夯实了。因此从这个时点来看,中国比美国有优势,政策空间也比较大,这也是未来中国长期看好的一个很重要的原因。”

“可能经过短暂的全球资本撤离,一旦外部市场稳定了,随着中国资本市场、金融市场的开放和国内改革大的趋势,A股和人民币资产还是一个非常好的选择。”他称,过去10年是发达市场表现比国内好,未来10年,有可能是中国为代表的新兴市场会更好一些。

另外,受访人士表示,从各类资产分析,特别是从股、债的性价比角度,在当前的低利率水平以及利率下行期高收益优质资产少的情况下,股票的长期吸引力还是很高的。

021-61406392

021-61406392