香港的保险公司真的很安全吗?

摘要 香港保险行业的发展有着上百年的历史,各大保险公司也都是经历了无数的风风雨雨却依然屹立不倒,从未有过保险公司破产的案例。这些保险公司累积了丰厚的资产、在国际公认的金融信用评级机构都有着很高的评级、拥有着很强的全球投资能力,使得投保人都可以享受这些百年老公司稳定的分红。是什么使得香港的保险公司如此稳定和

香港保险行业的发展有着上百年的历史,各大保险公司也都是经历了无数的风风雨雨却依然屹立不倒,从未有过保险公司破产的案例。

这些保险公司累积了丰厚的资产、在国际公认的金融信用评级机构都有着很高的评级、拥有着很强的全球投资能力,使得投保人都可以享受这些百年老公司稳定的分红。

是什么使得香港的保险公司如此稳定和安全?香港特区政府对保险行业的监管手段功不可没。

监管手段一:授权规定

《保险公司条例》第6条规定:除获授权保险公司、劳合社或获保险业监督认可的承保人组织外,任何人均不得在香港或从香港经营保险业务。

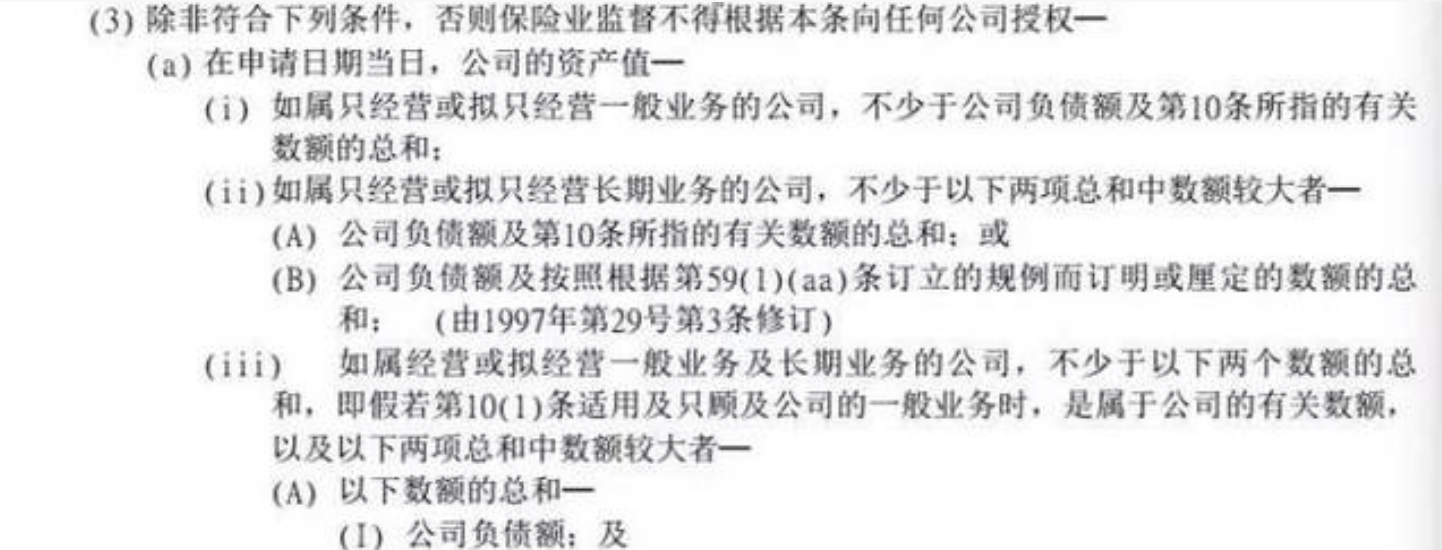

想在香港从事保险经营业务的保险公司,都需要符合《保险公司条例》第8(3)条内的授权规定,从一开始就对保险人(即保险公司,下文同)的资本要求设立了较高的门槛,所以每一间能成立的保险公司都一定拥有着雄厚的经济实力。

监管手段二:偿付准备金要求

《保险业条例》对保险公司的偿付准备金有一定的要求,并且保监局在实际监察过程中有更高的要求,使得投保人面对保险公司在不可预知的情况下出现资产不足以应付其负债的风险时,可以得到合理的保障。

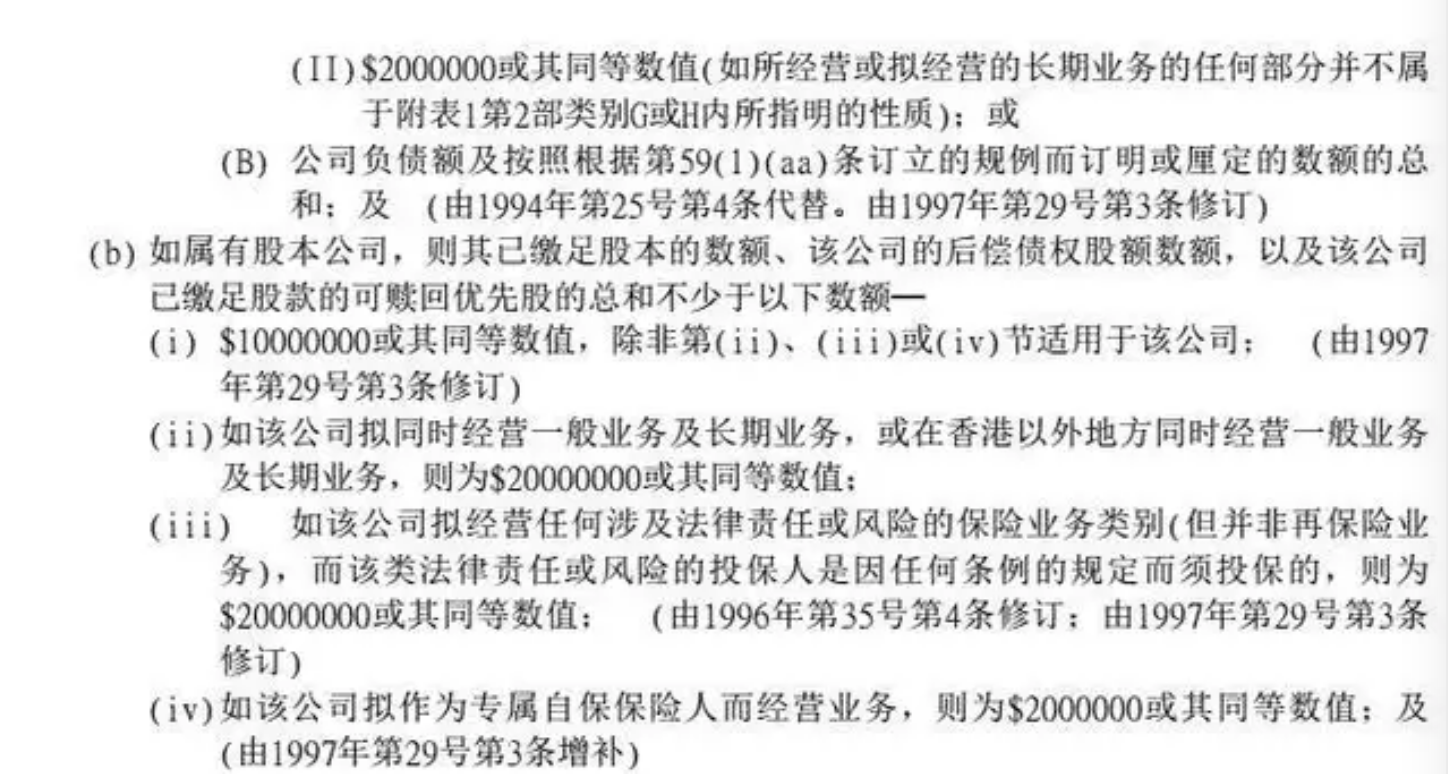

香港保监局对于偿付能力充足率的要求

上文所说的200%及150%就可以理解为偿付能力充足率,即实际资本÷最低资本要求。

什么意思呢?举个栗子~为避免某保险公司陷入经营困境,监管部门要求该公司必须持有资本最低200万元(通过保险监管部门所设定的评估公式计算得出)。而实际上,该保险公司所持有的实际资本为400万元,所以该保险公司的偿付能力充足率为200%。

各保险公司都需要定期向保险监管部门上报公司的偿付能力情况,一旦保险公司的偿付能力充足率跌破150%的水平,保险监管部门就有权力采取一些监管措施,比如暂停公司的新业务开展、要求股东注资、转移部分现存业务等,直至其偿付能力恢复至正常水平。

监管手段三:足够的再保险安排

再保险,即保险人在原保险合同的基础上,通过签订分保合同,将其所承保的部分风险和责任向其他保险人再进行保险的行为,是一种“双重保障”。也可以简单理解为“保险的保险”,再保险人与本来的被保人并没有直接关系,只对原保险人负责。

《保险公司条例》规定保险公司必须备有或将会作出足够安排,为其拟经营的保险类别的风险作出再保险。

所以比如宝宝投保了A公司的保险,B公司是A公司的再保险公司。如果A公司的经营出现问题,无法赔付宝宝的索偿,那么就会由B公司来出手帮助A公司进行赔偿啦。

监管手段四:管理人员及股东的适当人选

《保险公司条例》对任何出任保险公司的董事或控权人的人士都做出了规定,必须是担当此等职位的合宜和适当人选。

保险业监督会把申请人公司董事或控权人的品格、履历及经验等都加入审议,并且制定一册有关《适当人选》的准则指引,以此提高此项规定的透明度。

所以香港保险公司的管理人员及股东可都是经历了层层审核,绝对都是有资格胜任的,要相信他们的决策及管理哦~

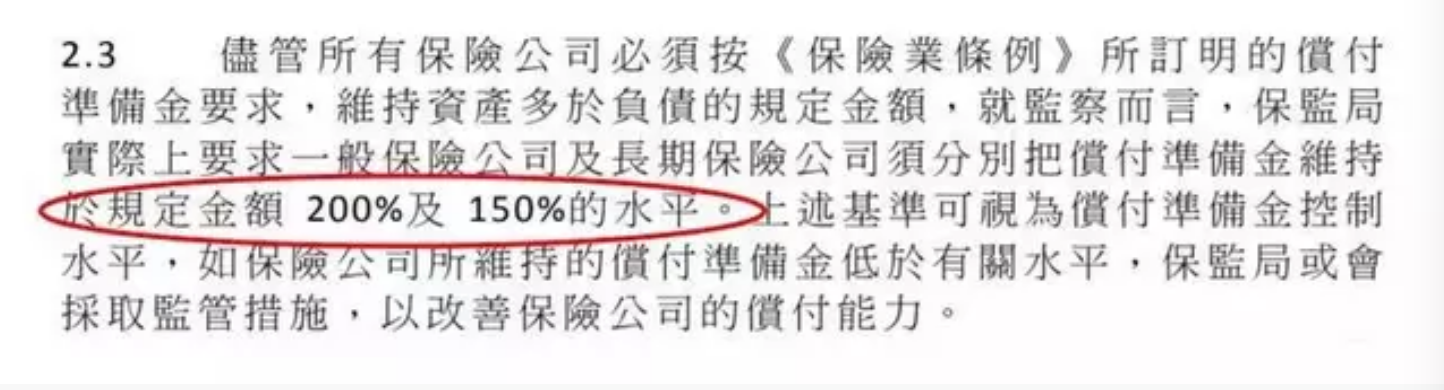

监管手段五:对保险公司的干预

《保险公司条例》第27至35条赋予保险业监督权力,在保险公司出现令人关注的情况时,采取适当行动,以维护保单持有人及潜在保单持有人的权益。

其中包括限制保费收入、限制投资、规定由获认可受托人(如信托公司)保管资产、要求进行特别的精算调查、行使对保险公司的控制权等。

因为篇幅较长,在此节选其中的一小部分:

所以保监可是时刻在帮咱们投保人把着关呢,不会让保险公司在危险的边缘试探,这样是不是觉得更放心了呢?

监管手段六:保险投诉局保障索偿人利益

还有之前讲过的香港保险投诉局,可为索偿人提供一个具有效率且无须花费大量金钱的途径,解决就私人保单提出申请索赔所引起的纠纷,做出公正的仲裁,来保障投保人的利益~

看完这些,不知道您是否会对香港保险公司的安全性有了更深的认识。层层严格的监管可以保证香港保险公司的稳定经营,保障您在香港的保单安全,为您和家人持续保驾护航~

021-61406392

021-61406392