爆雷!海正药业(600267.SH)巨额计提13亿遭问询,股价跌近7%

摘要 昨晚,海正药业突然爆出黑天鹅,拟计提各项资产减值13.17亿元,消息传出后,12月11日开盘,海正药业集合竞价一度跌停,截止收盘,公司股价下跌6.87%至9.9元,最新总市值为95亿元。(图片来源:wind)具体来看此次减值公告,海正药业称,根据评估和测试结果,公司部分资产存在减值的情形,其中,海正

昨晚,海正药业突然爆出黑天鹅,拟计提各项资产减值13.17亿元,消息传出后,12月11日开盘,海正药业集合竞价一度跌停,截止收盘,公司股价下跌6.87%至9.9元,最新总市值为95亿元。

(图片来源:wind)

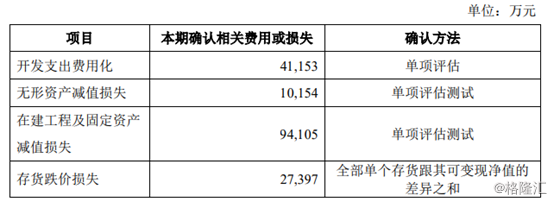

具体来看此次减值公告,海正药业称,根据评估和测试结果,公司部分资产存在减值的情形,其中,海正药业对公司研发项目开发支出转费用化处理4.12亿元及计提外购技术相关无形资产减值准备1.02亿元;对公司在建工程/固定资产计提资产减值准备9.41亿万元;计提存货跌价准备2.74亿元,合计13.17亿元。

据市场相关人士表示,从具体的资产减值项目来看,涵盖研发失败的新药,已经开工多年的生产线因一直难以达产而进行了关闭,换句话说,公司计提减值准备的项目大多是“蓄谋已久”。

(图片来源:公司公告)

海正药业的巨额计提减值立刻引起了上交所的关注,昨日晚间,上交所火速下达了问询函,要求海正药业补充披露减值在建工程的具体类别、对应项目及产品、投建时间、建设进度、账面价值,以及本次减值金额、减值原因和后续处置安排。

此次巨额减值对公司今年业绩的影响是非常巨大的,根据公司财报,2019年前三季度海正药业实现归母净利润为12.55亿元,然而这次计提13亿坏账后,也就意味着亏损超过了前三季度的利润,很可能导致公司今年的业绩遭遇大变脸。海正药业算是体会到了辛辛苦苦白干一年的滋味。

(图片来源:wind)

上市公司爆雷后,股民的心里也不好受,据Wind数据统计,截止三季度末,海正药业的股东户数为3.73万户,在十大股东名单中,包括一些著名的投资机构,如渤海证券、中央汇金资产管理、高毅资产管理。

(图片来源:wind)

资本市场瞬息万变,一不小心就可能坠入深渊,此次海正药业计提巨额坏账,不禁让人感叹,昔日与恒瑞医药比肩的老牌药企,这些年到底经历了什么?

业绩惨淡

海正药业主营化学原料药以及制剂的研发、生产和销售,公司的制剂业务主要涵盖抗肿瘤、抗感染、抗结核、保肝利胆等治疗领域,生物药产品管线涵盖自身免疫疾病、抗肿瘤、糖尿病等治疗领域。

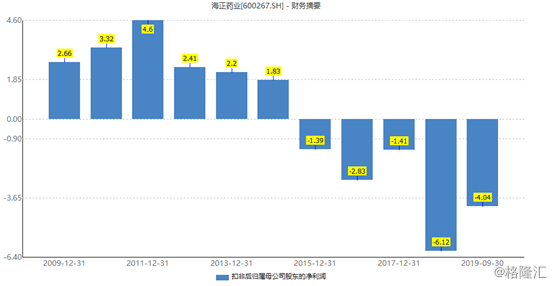

从海正药业近几年来的财务数据来看,公司从2015年以来业绩就出现明显的下滑,扣非净利润已经连续四年亏损。

2019年前三季度公司归母净利润实现扭亏,根据数据显示,报告期内公司实现营业收入83.12亿元,同比增长6.5%,归母净利润12.55亿元,同比增长17541%,但扣非净利润仍然亏损4亿元,非经常损益约16.59亿元,其中16.02亿元主要是公司上半年出售博锐部分股权获得的收益。

(图片来源:wind)

据市场相关人士表示,公司近几年业绩低迷主要与海正药业研管线无法规模性落地实现经济效益再叠加公司因折旧、研发以及财务费用增长所致。

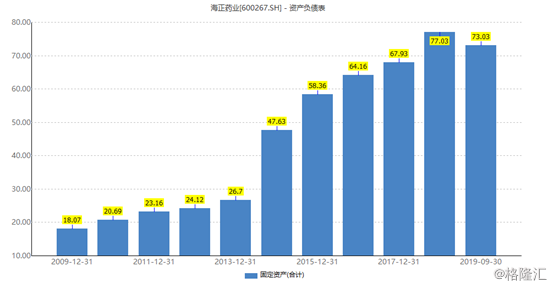

2012年海正药业与辉瑞制药签订了合资协议,双方在2012年9月成立海正辉瑞制药,海正与辉瑞签订了10个药品的技术转移、知识产权以及产品供应协议。也就是在这一年,海正药业开始大规模的建设产能,2015年海正药业基本完成了对应的产能建设,但是由于技术、资金等各方面的原因,导致公司无法将在建工程转为固定资产。

根据数据显示,截止今年三季度末,公司的固定资产为73.03亿元,在建工程44.56亿元,庞大的固定资产导致公司折旧费用较大,根据数据显示,公司的折旧费用从2009年的2亿元增长至2018年的6.73亿元,预计2019年将达到7.7亿元。

(图片来源:wind)

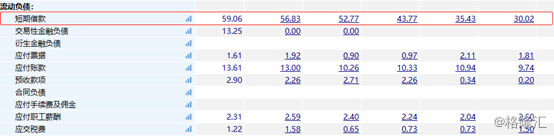

由于公司的固定资产投入很大一部分是来源于银行贷款,因此公司的带息负债也在逐年攀升,这一指标从2015年的85.18亿元增长至2018年的107.26亿元,截止今年三季度末,公司的带息负债为102.88亿元。由于短期借款占带息负债的比例为57.36%,但公司的货币资金仅为19.91亿元,因此公司短期的偿债压力较大。

(图片来源:wind)

虽然公司近几年的业绩较为低迷,但对药品的研发投入较为大方,尽管目前只看到安佰诺的上市,根据相关数据统计,过去十年海正药业的研发投入排名为第五名,2019年前三季度公司的研发费用为4.4亿元,同比增长46.83%。

由于公司资金压力较大、业绩也较为低迷,今年以来,海正药业频繁出售公司旗下的资产,如今年3月,公司拟以9226.16万元出售位于北京、上海、杭州、椒江四处的闲置房产,5月公司在台交所公开挂牌转让导明医药(浙江)20.24%股权,摘牌价格约1.42亿元;6月,公司通过《关于控股子公司海正药业(杭州)有限公司对外出售房产的议案》,成交额为2.9亿元,11月公司拟以2339.51万元转让其旗下海正宣泰51%的股权。

有哪些值得关注的新药研发?

2019年9月,海正药业的子公司海正博锐正式引进太盟作为战略投资者,据悉,太盟是亚洲最大的独立另类投资管理集团之一,旗下管理的资产近300亿美元,市场相关人士表示,引进战投利好海正药业的长期发展,获得增资可提高研发投入的持续性,确保临床试验和研发快速推进,有助于在研品种尽早上市。

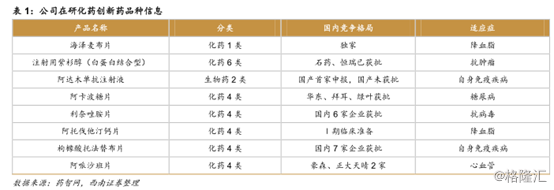

公司多个大品种已经申报上市,包括紫杉醇(白蛋白)结合型(治疗乳腺癌)、阿达木单抗(治疗风湿)、海折麦布(治疗原发性高胆固醇血症)三个产品都已经进入申报状态,公司预计在1年内将有可能获批。

就目前而言,这三个品种行业竞争格局良好,市场潜力还是较大的,以紫杉醇(白蛋白)结合型为例,根据数据显示,目前,紫杉醇类药物全球销售额约50亿美元,其中,白蛋白结合型占比约为23%,预计到2025年,白蛋白结合型占比有望提高至30%-40%。

原研产品注射用紫杉醇(白蛋白结合型)于2008 年在中国获得 NMPA 批准上市,目前由百济神州、恒瑞医药负责其国内的销售。目前国内紫杉醇已经形成传统剂型与新型剂型共同竞争格局,紫杉醇(白蛋白结合型)凭借优异的疗效和安全性,有望快速替代传统剂型产品。

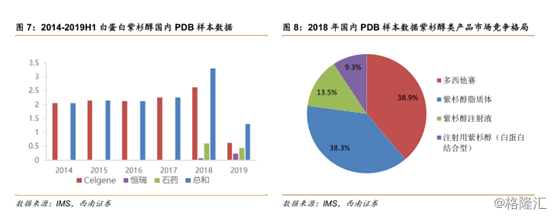

根据数据显示,2018 年注射用紫杉醇(白蛋白结合型)国内销售规模约占紫杉醇类药物的比例为9.3%,其比例远低于全球的 23%。因此,其在国内上行的空间较大,其中,国内整个紫杉醇类产品销售额接近 100 亿元,未来占比可能超过 50%,注射用紫杉醇(白蛋白结合型)国内销售峰值或超过50亿元。

倘若公司研发的注射用紫杉醇(白蛋白结合型)能够最终上市,或将成为公司首个重磅抗肿瘤品种,将与石药、恒瑞等公司共享市场份额。

不过,公司申报的产品离上市还有一段路要走,因此公司能否凭借这些产品打个翻身仗,充满着诸多的不确定性。

021-61406392

021-61406392