中国信托业协会:三季度去通道、治乱象效果明显

摘要 来源:中国信托业协会2019年下半年,我国经济发展面临新的风险和挑战,国内经济下行压力加大,中央政策强调要坚持稳中求进工作总基调,做好经济工作。信托业严格落实“资管新规”过渡期的整改要求,严监管、强合规、重治理的监督执行效果明显,信托业管理资产规模继续平稳回落,尽管风险暴露有所上升,但总体可控。信托

来源:中国信托业协会

2019年下半年,我国经济发展面临新的风险和挑战,国内经济下行压力加大,中央政策强调要坚持稳中求进工作总基调,做好经济工作。信托业严格落实“资管新规”过渡期的整改要求,严监管、强合规、重治理的监督执行效果明显,信托业管理资产规模继续平稳回落,尽管风险暴露有所上升,但总体可控。信托公司在切实提升合规和风控能力水平基础上,坚持行业深化转型和可持续健康发展是长久之计。

一、信托资产

(一)信托资产规模稳步回落,结构调整变化明显

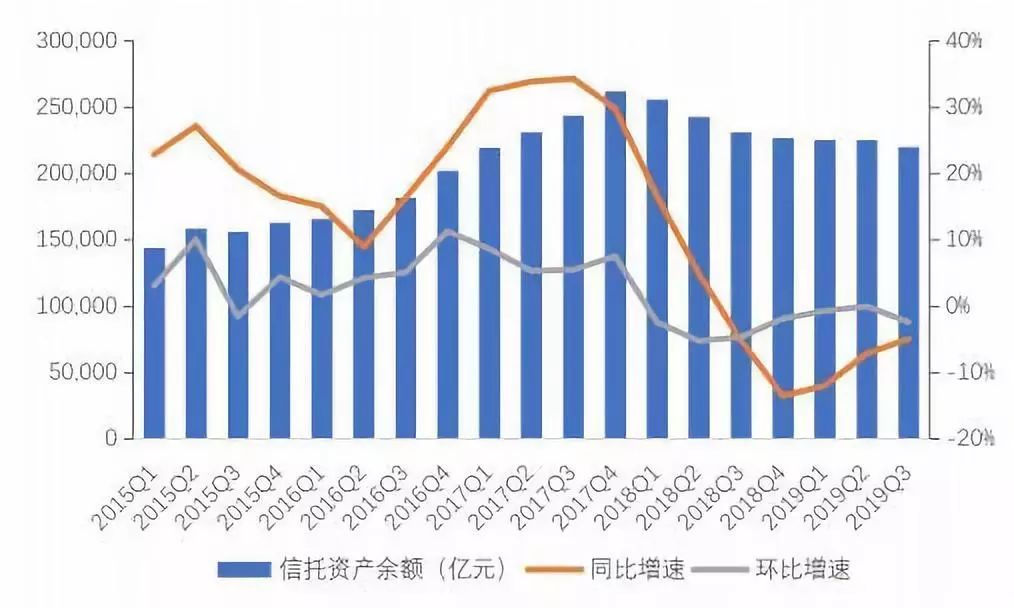

1.存续规模。截至2019年3季度末,全国68家信托公司受托资产余额为22.00万亿元,较2季度末下降5376.90亿元,环比下降2.39%,与2季度降幅0.02%相比,下降幅度较大。3季度同比增速为-4.94%,与2018年3季度末-5.19%降幅趋同,信托资产规模继续保持稳步下降。

图1 2015年Q1—2019年Q3信托资产规模、同比增速及环比增速

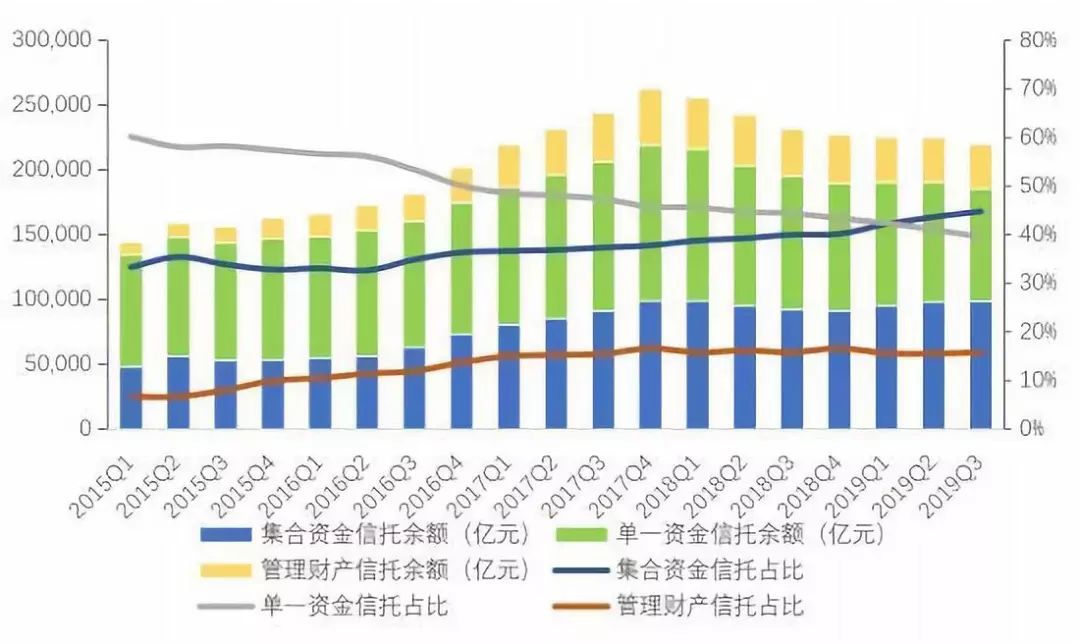

2.信托资金来源。截至2019年3季度末,资金信托规模合计为18.53万亿元,其中,集合资金信托规模为9.84万亿元,占比44.74%,环比上升1.17%;单一资金信托规模为8.69万亿,环比下降5.89%,占比39.50%。集合资金信托占比稳步增长,超过单一资金信托占比。管理财产信托规模为3.47万亿元,与上季度规模基本持平,占比15.77%。信托公司主动管理业务增长明显,传统银信合作通道业务持续式微,行业深化转型效果逐步显现。

图2 2015年Q1—2019年Q3信托资产按资金来源分类的规模及其占比

3.信托功能角度。截至2019年3季度末,事务管理类信托余额为11.60万亿元,规模延续2018年以来的持续下降态势,较2季度末减少0.82万亿元,环比减少6.58%,占比降至52.75%,构成信托资产整体规模下降的主要原因。融资类信托与投资类信托规模占比规模相当,差异进一步收窄。其中,融资类信托规模为5.27万亿元,较2季度末上升7.22%,占比23.97%;投资类信托规模为5.12万亿元,较2季度末减少1.44%,占比23.28%。

图3 2015年Q1—2019年Q3信托资产按功能分类的规模及其占比

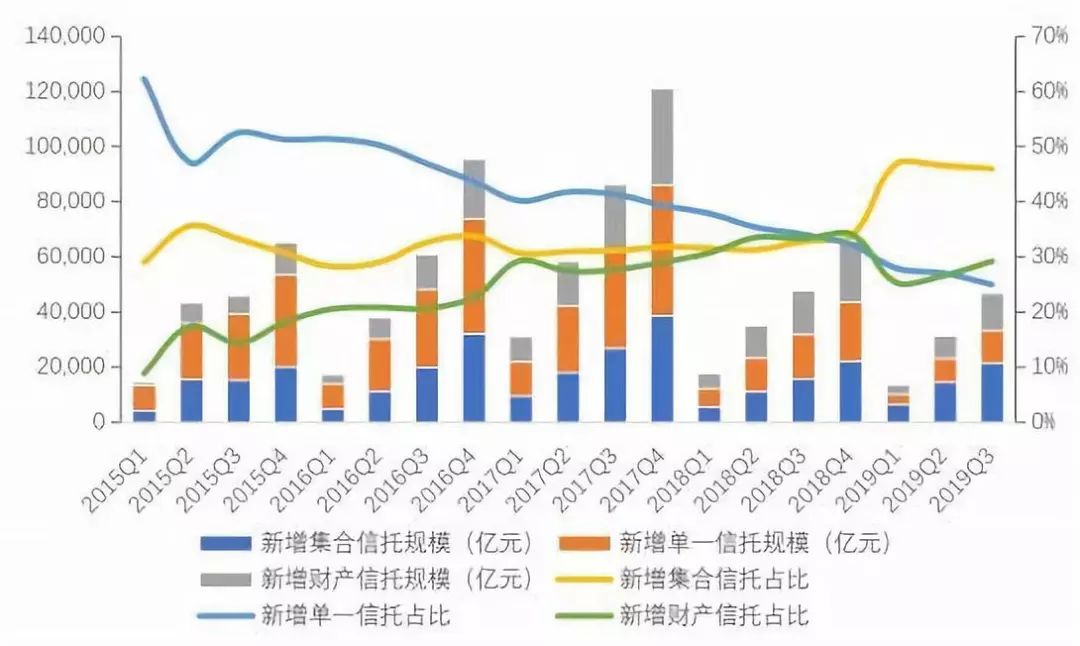

4.新增规模变化。截至2019年3季度末,新增信托项目累计15254个,同比增加26.74%;规模为4.68万亿元,同比降低1.93%。新增信托项目个数的提高与规模的下降相比,一定程度上说明了信托业在稳步降规模的同时不断探索结构优化。从新增信托资产的来源结果看,3季度末集合资金信托新增规模为2.15万亿元,同比上升37.56%,占比为45.91%;单一信托新增规模为1.17万亿元,同比下降28.12%,占比24.93%;财产信托新增规模为1.36万亿元,同比下降14.01%,占比29.16%。

图4 2015年Q1—2019年Q3新增信托项目规模及其占比

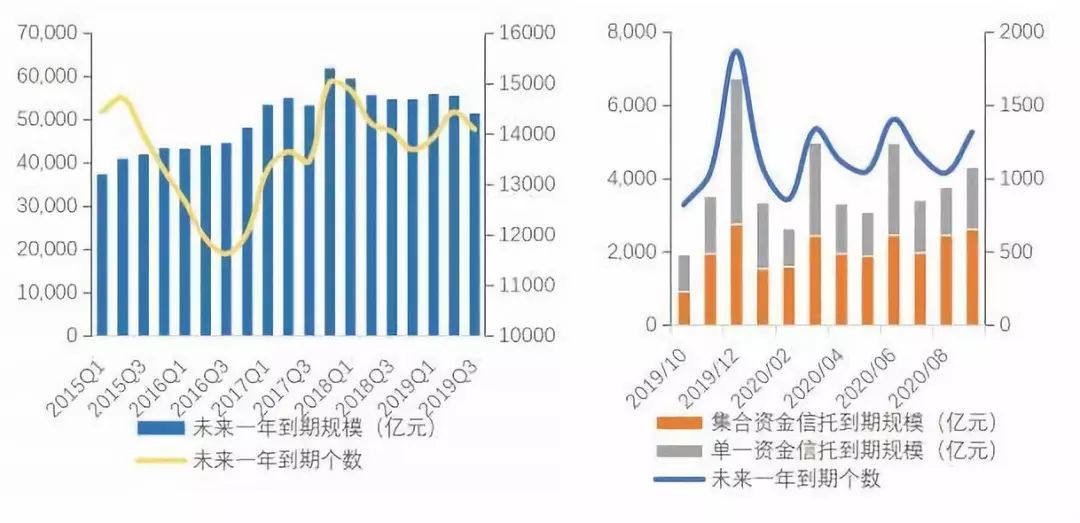

5.未来一年信托到期情况。截至2019年3季度末,未来一年的信托到期项目合计为14093个,规模合计5.15万亿元,较2季度预计数据减少4110亿元,降幅继续扩大至7.40%,信托项目到期压力有所缓解。但是,短期兑付压力仍须重点关注,尤其是四季度最后一个月信托项目到期兑付的规模比较集中,资金流动性管理尤为重要。

图5 未来一年到期信托项目及规模变化

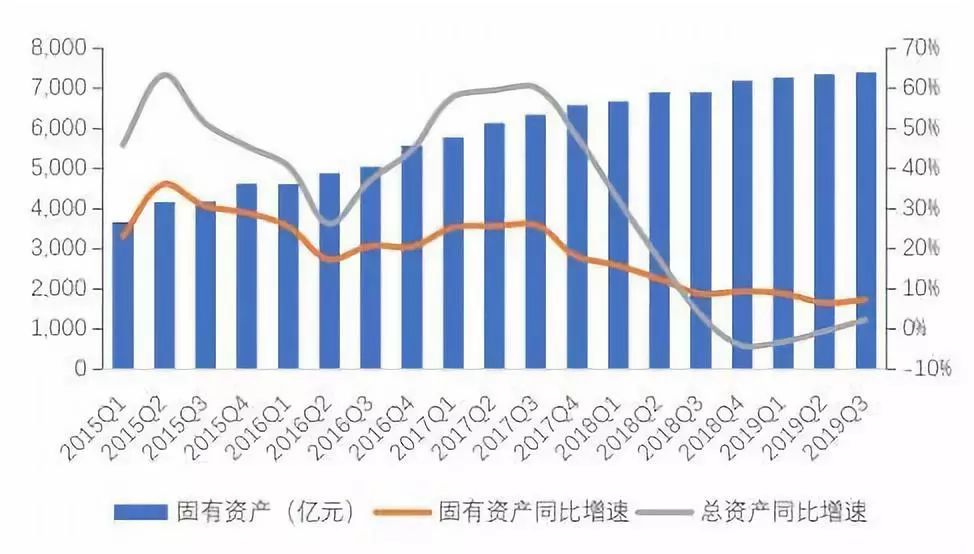

(二)固有资产规模稳中略升,抵御风险意识与能力增强

1.存续规模。截至2019年3季度末,信托行业固有资产规模达7402.85亿元,比2季度微增60.67亿元,环比增长0.83%,同比增长7.23%。自2018年3季度起,固有资产规模增速放缓,季度的同比增速开始低于10%,连续5个季度平均增速为8.13%。

图6 2015年Q1—2019年Q3 固有资产变动

2.固有资产运用方式。截至2019年3季度末,固有资产的投资类占比79.66%,与2季度相比,虽然下降了0.40%,但是仍占据绝对主导地位,其中,可供出售金融资产和长期股权是固有资产的重要运用方向;货币类运用占比5.40%,环比下降0.13%,贷款类运用占比5.36%,环比下降0.21%,信托公司应逐步调整固有业务结构,确保固有资产保持充分流动性和安全性。

图7 2015年Q1—2019年Q3固有资产运用方式及结构变化

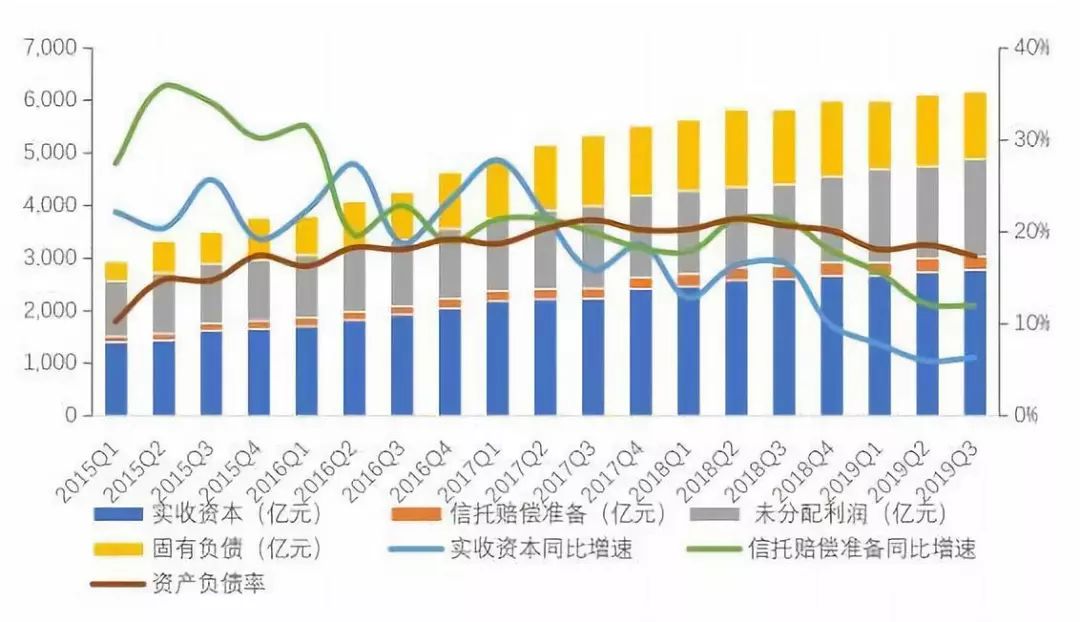

3.所有者权益及构成。截至2019年3季度末,信托行业实收资本为2770.41亿元,占比为45.26%,较2季度环比增加36.26亿元,同比增加6.33%。尽管行业增资热潮逐渐回落,但是信托赔偿准备金规模和未分配利润均有所增加,信托公司抵御风险的意识有所增强。3季度末信托赔偿准备金规模为266.26亿元,同比增加11.98%;未分配利润为1846.46亿元,同比增加18.45%,占比30.16%。3季度末,信托行业资产负债率为17.31%,进一步呈下降趋势,较2018年3季度20.64%相比,同比下降了3.33个百分点。

图8 2015年Q1—2019年Q3所有者权益与负债变动

(三)风险项目持续暴露,风控处置能力亟待加强

截至2019年3季度末,信托行业风险项目个数与规模方面均呈上升趋势,风险项目数量1305个,环比增加18.64%;风险项目规模为4611.36亿元,环比增加32.72%。在严监管、强监管的政策措施下,信托资产风险率持续推高,3季度末风险率增至2.10%,较年初1季度末又提升了0.84个百分点。一方面,信托行业应引起高度重视,强化风险防控和合规建设。另一方面,从信托风险项目的资产来源角度,集合类信托与财产权信托风险项目规模占比呈下降趋势,3季度末集合类信托风险占比58.32%,环比下降3.75%;财产权信托风险占比0.32%,环比下降63.41%;单一类信托风险率有所提升,占比41.36%,环比上升7.34%。信托行业总体风险仍在可控范围。

图9 2015年Q1—2019年Q3信托风险项目的资产规模与来源构成

二、经营效益

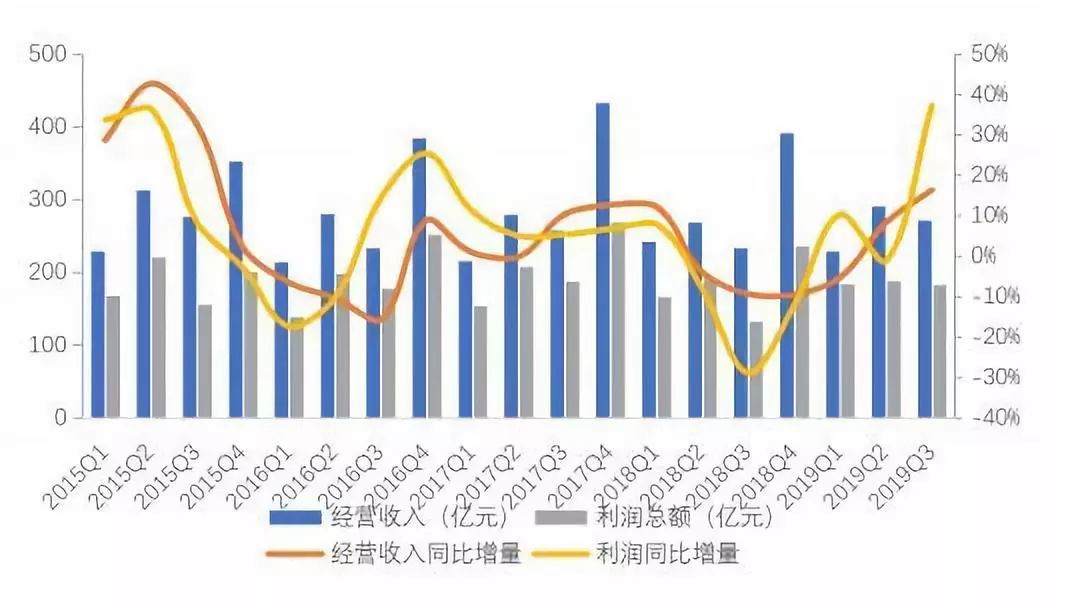

(一)经营业绩稳步提升,增速趋缓

2019年3季度,信托业实现经营收入累计795.64亿元,较2018年3季度同比增长6.42%;第3季度累计利润为559.35亿元,同比增长13.13%,信托行业盈利水平稳步提升。但从当季数据分析,第3季度行业新增经营收入为272.69亿元,环比减少6.73%;第3季度新增利润184.39亿元,环比减少2.95%,年度经营业绩指标压力有所上升。

图10 2015年Q1—2019年Q3 经营收入、利润总额及其同比增速

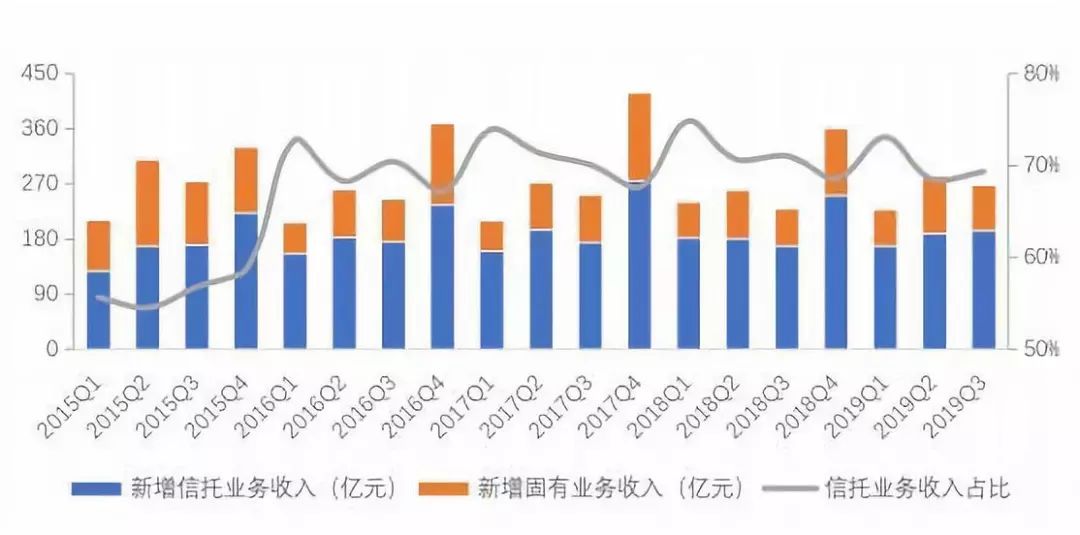

(二)信托主业收入占比保持稳定,固有收入增速小幅波动

2019年3季度,信托业务收入累计达551.35亿元,占比69.30%,与2018年3季度占比基本持平,信托业务收入仍占信托收入的主导地位,信托公司回归信托本源,坚守大力发展信托业务的初心未变,第3季度,固有业务收入累计为227.91亿元,占比28.65%。第3季度,新增信托业务收入为193.76亿元,环比增长2.43%;新增固有业务收入为74.02亿元,环比下降21.38%,呈现回调态势,短期波动较为明显。

图11 2015年Q1—2019年Q3信托业务收入、固有业务收入及变动

(三)经营效率稳中有升,为投资者创造更多价值

2019年3季度,信托行业人均利润197.15万元,较第2季度增加59.95亿元,较2018年3季度同比增长13.30%。从信托报酬率来看,3季度的平均年化综合信托报酬率为0.49%,较第2季度环比下降了8.31%。平均年化综合实际收益率为5.58%,同比增长10.42%,环比增长24.27%,说明信托公司在提升自身盈利水平同时,为信托投资者创造和实现了更多价值。

图12 2015年Q1—2019年Q3人均利润、信托报酬率与实际收益率变动

三、资源配置

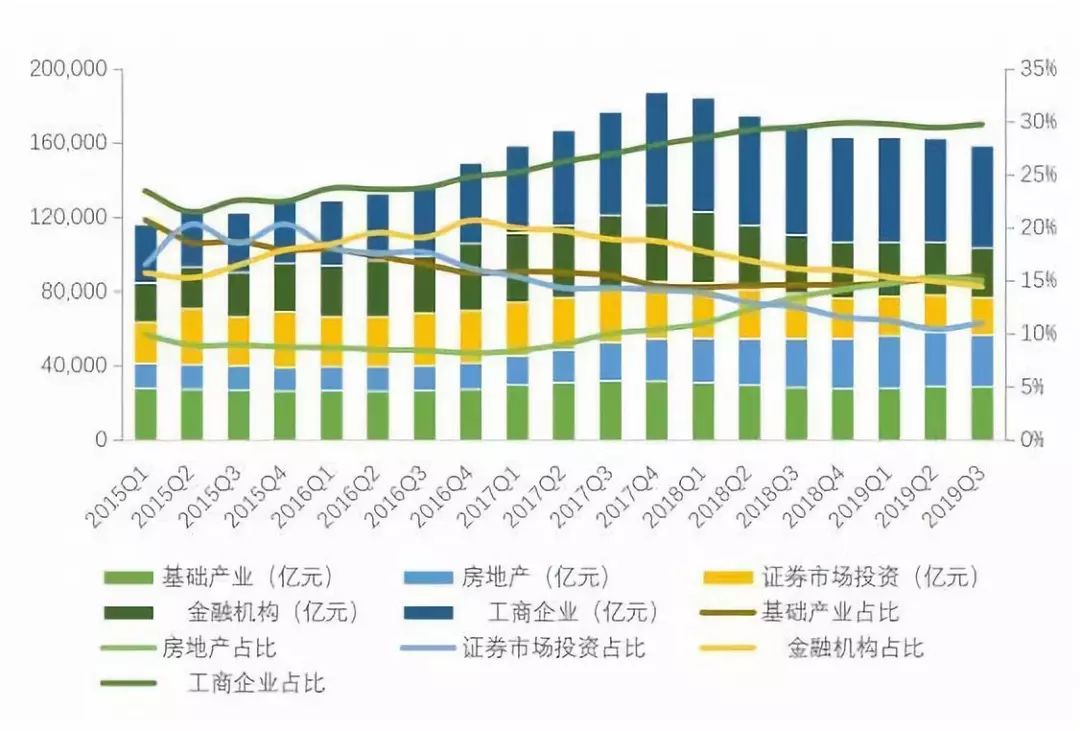

从信托资金的投向来看,在宏观经济周期与金融监管政策的共同影响下,信托行业资金投向发生明显变化。截至2019年3季度末,投向工商企业的信托资金占比依然稳居首位,信托行业支持实体经济的立业之基坚定不动摇,相较于2季度末,投向工商企业、基础产业及证券投资领域的信托资金占比有所上升,投向房地产与金融机构领域的信托资金占比下降明显。

图13 2015年Q1—2019年Q3信托资金投向配置及其占比

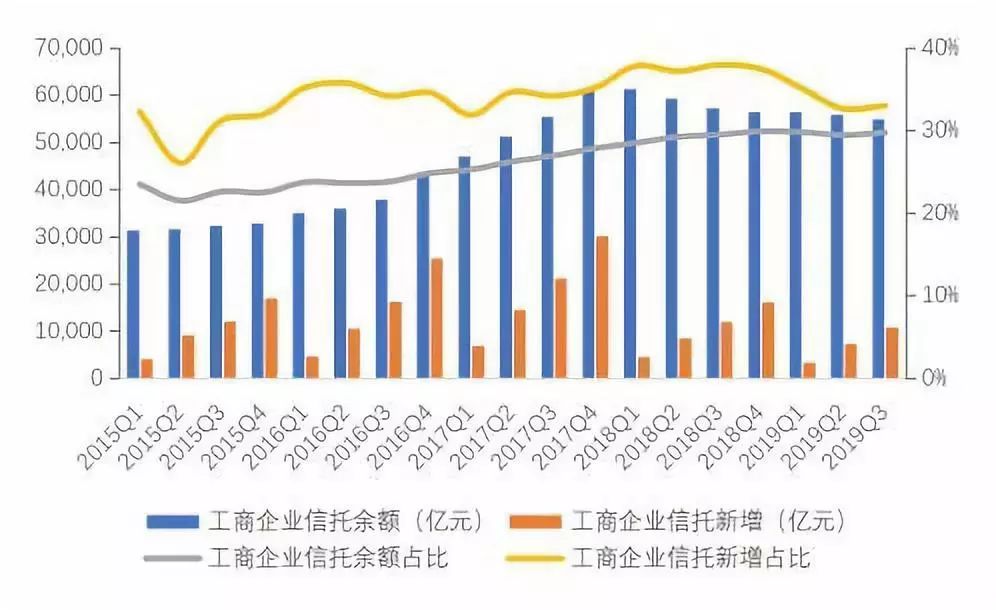

(一)投向工商企业持续处于主导地位,服务实体经济坚定不动摇

截至2019年3季度末,投向工商企业的信托资金余额5.51万亿元,在资金信托中占比为29.76%,较2季度减少984.26亿元,主要由于信托资产整体规模下降。截至3季度末,本年新增投向工商企业的信托资金1.09万亿元,在本年新增的资金信托规模中占比也较高,增至33.00%,环比增加1.15%。这表明信托行业坚定服务实体经济,尤其在纾困民营小微企业、助力节能环保和支持高技术制造业方面积极行动。

图14 2015年Q1—2019年Q3信托资金投向工商企业及其占比

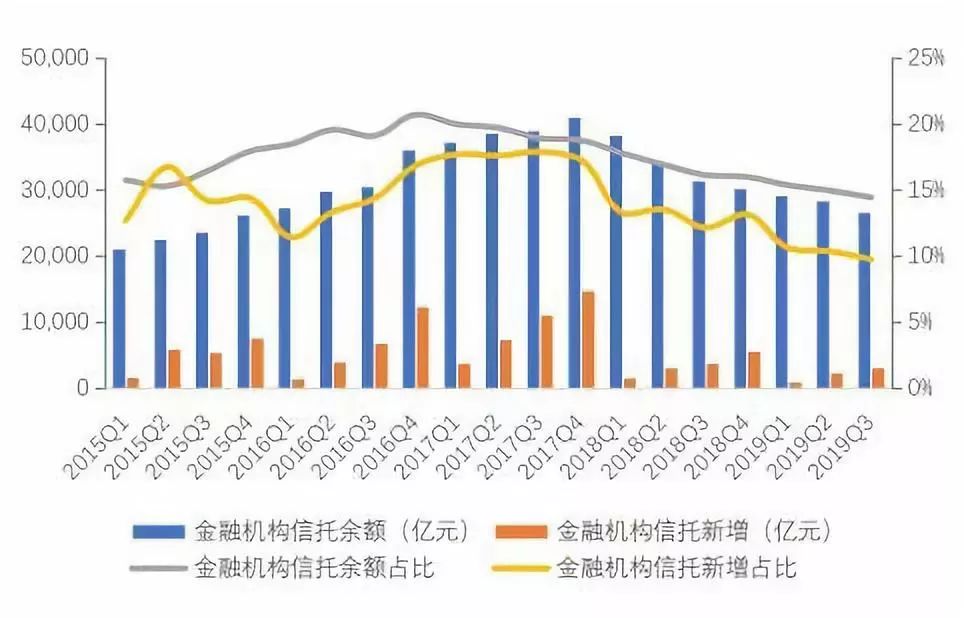

(二)投向金融机构继续回落,去通道、治乱象效果明显

截至2019年3季度末,投向金融机构的信托资金余额进一步降至2.68万亿元,继续保持下行趋势,较2季度末减少1737.56亿元,环比下降6.10%,同比减少14.91%。自2018年1季度起,投向金融机构的信托资金环比增量即进入负值区间。截至3季度末,本年新增投向金融机构信托规模为3234.29亿元,在新增资金信托中占比为9.76%,环比减少5.79%,同比减少19.69%。信托行业落实监管要求,主动压降金融同业通道规模效果显著,信保合作与银信合作等同业合作亟需探索新模式和新路径。

图15 2015年Q1—2019年Q3信托资金投向金融机构及其占比

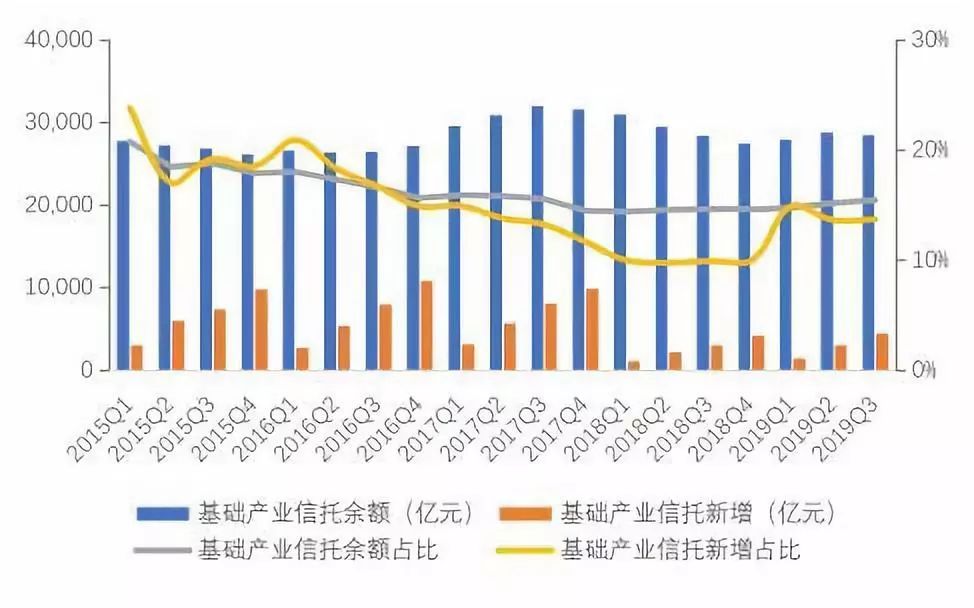

(三)投向基础产业趋势回升,信政合作机遇与挑战并存

截至2019年3季度末,投向基础产业的信托资金余额为2.86万亿元,在资金信托中占比15.45%,同比增长5.55%。3季度新增规模为1396.02亿元,同比增加60.34%。延续了自2019年1季度以来的新增规模持续上升趋势。由于积极财政政策推动下的基建项目短期反弹,信托资金流向也有明显体现,但是考虑本年度政府专项债额度用尽以及地方政府隐性债务风险,信政合作业务模式转型仍须未雨绸缪。

图16 2015年Q1—2019年Q3信托资金投向基础产业及其占比

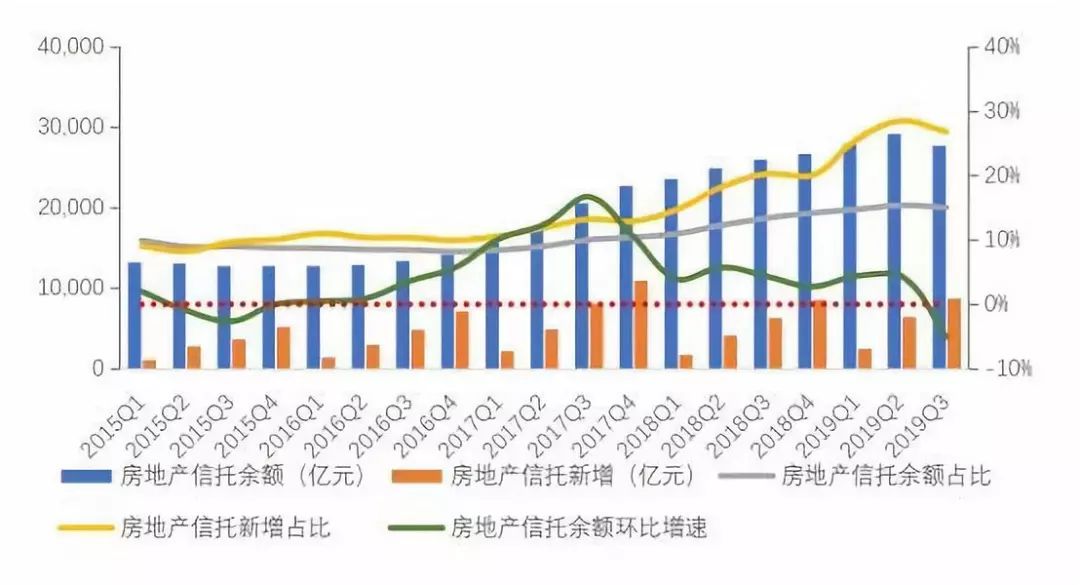

(四)投向房地产调控效果最为显著,坚决落实监管政策有实效

截至2019年3季度末,投向房地产的信托资金余额为2.78万亿元,较2季度减少1480.67亿元,环比下降5.05%,这是自2015年4季度以来,首次出现新增规模的环比增速负增长。这充分表明,信托行业积极响应中央政策,“不将房地产作为短期刺激经济的手段”,进一步严格落实银保监会对房地产信托业务监管的明确要求,有效遏制房地产信托的规模增长,防范风险过度积累。

图17 2015年Q1—2019年Q3信托资金投向房地产及其占比

(五)证券投资配置信心提振,资本市场活跃迎来增长机遇

截至2019年3季度末,投向证券领域的信托资金余额为2.04万亿元,较2季度增加513.46亿元,环比增长2.58%,在资金信托中占比11.03%。3季度新增规模为484.21亿元,环比增长62.88%。其中,新增资金投向股票的占比46.75%,投向债券的占比38.16%。一方面,得益于M2与社融数据均得到超预期改善,央行“宽货币”政策持续推进、证券市场持续改革、金融市场逐步开放等消息提振了市场信心,为证券投资信托业务迎来市场发展机遇;另一方面,信托公司主动落实“资管新规”要求,积极探索标品信托业务和净值化管理,主动布局资本市场的证券投资信托配置。

图18 2015年Q1—2019年Q3信托资金投向证券投资及其占比

四、深化结构性转型,谋求高质量发展

结合当前宏观经济形势与金融监管政策的变化,信托业转型发展已进入结构性调整的深化阶段,信托公司应科学合理规划和落实短期目标和长期目标。短期看,信托公司要有大局意识,应强化合规管理和受托责任担当,确保防范金融风险攻坚战有效落实。长期看,以“资管新规”及其落实为契机,信托公司应立足本源,明确定位再出发,寻找差异化的制度优势和经营模式,更有效地服务实体经济和人民美好生活,谋求行业自身的高质量发展。

(一)加强合规建设,强化责任担当,防化金融风险重实效

面对经济下行压力加大,企业及相关交易对手的信用违约风险逐渐增加,信托行业风险资产随之暴露。在相关监管部门的有力督导下,信托公司要强化自身公司合规建设和公司治理,稳妥处置风险项目,增强抵御和管理风险能力,加强信托从业人员能力培训和素质提升,强化受托责任,培育受托文化,同时加强信托投资者教育,保持行业稳健发展。

(二)回归信托本源,服务实体经济,谋求高质量发展

服务实体经济是信托行业的立业之基,实体经济发展的痛点和难点就是信托行业服务的重点和亮点。信托行业要将促进实体经济高质量发展与行业自身高质量发展相结合。信托公司可以结合自身股东资源禀赋和行业资源经验,深度开展产融结合,提供专业化能力驱动的金融整合服务,提振激活制造业的发展活力和创新动力,例如在高技术制造业,通过开展知识产权信托促进科技成果转化;在解决民营企业和小微企业融资难、融资贵的问题方面,信托公司可以通过组建纾困基金开展投贷联动、股权投资等方式,拓展信托服务;在节能环保领域,信托公司可以大力发展绿色信托,通过多元金融工具运用,创新特色业务,服务国家绿色产业发展,促进民众绿色消费和践行低碳生活。

(三)培育服务信托,丰富信托供给,促进结构性转型深化

立足受托人本位,信托公司可以探索创新以受托服务为核心的服务信托,除资金信托之外,拓展提供丰富的信托供给,创新探索开展服务信托,将金融服务与财富管理服务相结合,在家族信托、家庭信托、员工利益信托、资产证券化信托、账户管理信托等方面积极开拓,运用金融科技结合具体场景,满足客户多元需求,提高信托服务的效率和效果。在公益(慈善)信托方面,信托公司可以在扶贫慈善信托取得阶段性成果的既有经验基础上,将慈善信托推广和应用于更广泛的慈善目的,在教育、医疗、养老、残障特殊需要与关爱等民生方面继续发挥慈善信托的制度和模式优势,与慈善组织等公益机构协调合作,落实慈善信托的公益和社会效果。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

021-61406392

021-61406392