别只盯着茅台!这14家企业30次创股价新高,“漂亮50”会延续吗?

摘要 上周A股陷入震荡整理走势,周五上证指数以2891.34点收盘,失守2900点整数关口,周跌幅达2.46%,深证成指和创业板指周跌幅分别为2.5%和2.13%。虽然市场走势趋弱,但一批白马股明显抗跌,不少品种逆市创出新高,在上周的5个交易日中,共有31只个股股价创出历史新高。以贵州茅台为例,该股在本周

上周A股陷入震荡整理走势,周五上证指数以2891.34点收盘,失守2900点整数关口,周跌幅达2.46%,深证成指和创业板指周跌幅分别为2.5%和2.13%。虽然市场走势趋弱,但一批白马股明显抗跌,不少品种逆市创出新高,在上周的5个交易日中,共有31只个股股价创出历史新高。

以贵州茅台为例,该股在本周四续创历史新高,股价最高曾达到1240元。另外,可以看到,在上述31只强势股中,包括山西汾酒、爱尔眼科、双汇发展、恒瑞医药等在内的11只蓝筹股,均属于沪深300成份股。

14家企业突破30次创股价新高

茅台股价在今年以来已经创下29次新高已经让整个市场备受关注,但在整个A股来看,茅台的涨势也只能排第15,前面还有另外14家公司在年内的上涨势头比茅台还要猛。此外,今年以来,迈瑞医疗、恒瑞医药、五粮液、海天味业、中国国旅、中国平安等公司也纷纷频繁的创出历史新高。

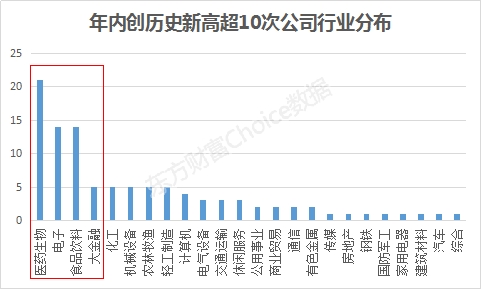

对于这些频繁创历史新高的公司来说,从行业分布看有明显的集聚效应,可以看到医药生物、电子、食品饮料三大行业遥遥领先,紧随其后是大金融等行业。为何这些创新高的股票主要是以消费、医药生物、科技电子和金融股为主?

对此,华炎投资投资部副总裁李元凯表示,这些行业都具有明显的行业龙头,市场占有率高,产品的价格和技术优势突出,财务报表方面现金流较为充足,高roe的特点。

绎博投资在接受私募排排网采访时介绍,主要有三方面原因:一是随着中国GDP增速的放缓,大部分传统行业进入存量竞争时代,各行业产品、品牌、行销服务综合竞争力强的公司将获得越来越大的市场占有率,竞争力弱的公司生存愈加艰难,头部效应越来越明显;二是劳动力红利消失导致人工越来越贵,人均可支配收入快速增长使居民更加青睐各行各业的高端产品和服务;三是工程师红利将驱动创新领域长期向好,上述原因导致了各行业有竞争力的头部公司愈来愈强,创新领域公司表现优异。

对于医药生物相关个股屡创新高,森瑞董事长林存表示,其实医药生物相关屡创新高的个股多与之公司自身成长性离不开,这些公司不断创新高是建立在公司自身的业绩增长的基础之上。同时加上在行业发展的国产中头部企业优势凸显放大,形成了滚雪球效应,从本质上来讲还是公司价值的一种反映。随着A股市场资金投资逐渐理性和成熟,越来越趋向于价值投资,这也使资金对成长较好的企业有了更多的偏好性,给予了更高的估值。

“漂亮50”延续还是走向终结?

今年的A股市场似乎专治各种不服,从1200元的贵州茅台,到99倍市盈率的恒瑞医药,再到3000亿市值的酱油股,这些核心资产从未辜负过股民。不过从传统意义上的估值情况来看,大消费板块无论PE还是PB,都已经并不便宜。以食品为例,最新统计显示,食品饮料PE为32.17倍,达到历史百分位68%,PB为6.5倍,达到历史百分位的81%;细分白酒板块市盈率更是高达32.17倍,远高于历史均值水平。

市场上不少投资者开始担忧,中国消费行业的核心资产,会不会像美股曾经的“漂亮50”那样走向终结?目前A股市场上是否还有望延续这一行情?对此,绎博投资认为,综合竞争力强的优秀公司会长期向好,但是当前时点各行业优秀公司的估值并不便宜,投资者应该耐心等待这些公司估值回调至估值中枢下方后的投资机会。

百创资本研究部甘欧阳则认为,消费行业与宏观经济周期关系较弱,受外部环境影响较小,成长确定性和稳定性均比较好,估值体系正在从PE模型向DDM模型转变,行业内已经具备较为明确竞争优势的细分龙头企业有望长期保持确定性溢价。当前我国正处于科技快速发展的重要时期,受益于政策支持和技术推动,5G、自主可控等细分领域进入上行周期,科技股变化快、波动大,对于普通投资者来说门槛比较高。医药兼具消费与科技属性,是居民的长期刚性需求,是长牛股集中营。在中国,影响医药行业最大的因素是政策,未来医保控费是最大的主题,有益于优秀的企业脱颖而出,有定价权的公司将获取超额利润和持续成长,在更长的时间周期内,医药板块都是值得投资的。银行板块高股息、低估值和业绩平稳,在金融供给侧改革的背景下进行估值修复,当前估值已基本合理,未来收益主要依靠业绩增长的贡献。

森瑞董事长林存表示,医药生物领域国内正处于一个改革和快速发展时期,头部企业的强者恒强的效应会比较强,细分赛道的头部企业。在国内医改的大政策下,行业会逐渐收拢,没有竞争力的小企业会被淘汰,头部效应会愈加明显,这一点西方国家行业发展已经给我们竖立了比较好的例子。

华炎投资投资部副总裁李元凯介绍,市场今年下半年风格已经出现转变,原本游资主导的市场已经慢慢转移到机构为主导的市场风格。未来行业龙头优势明显,科技含量较高的股票更加容易得到机构投资者的青睐,作为股票,需要慢慢从纯题材炒作的风格转移到以基本面为主的价值投资方向上。

021-61406392

021-61406392