双面安信:一面承诺,一面违约

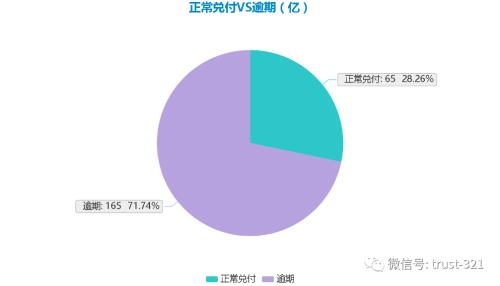

摘要 前天安信信托(行情600816,诊股)对上交所的公告函一出来,相信大部分人都被几个数字吸引了注意力: 2019年5.20~9.30期间,安信信托到期项目87个,金额230亿元,其中正常兑付的58个,金额65亿元,到期未清算的信托项目29个,金额165亿元。截至2019年9月30日,公司到

前天安信信托(600816,诊股)对上交所的公告函一出来,相信大部分人都被几个数字吸引了注意力:

2019年5.20~9.30期间,安信信托到期项目87个,金额 230 亿元,其中正常兑付的58个,金额65亿元,到期未清算的信托项目29个,金额165亿元。截至 2019 年 9 月 30 日,公司到期未清算的信托项目金额276亿元。

刚好,前段时间信托业协会出了2019年信托业2季度的数据,关于风险资产这块的说明是:

截至2019年2季度末,信托行业风险项目1100个,规模为3474.39亿元,信托资产风险率为1.54%,较2019年1季度末上升0.28个百分点。

两个数据放到一起对比一下,就明白了安信的违约局势有多严重:目前全行风险规模3474.39亿,安信276亿,占了7.94%;全行业风险率1.54%,安信信托根据其半年报数据,作为受托人管理的信托计划规模为2,040亿,风险率13.5%,为行业平均近9倍!

不过坦白讲,安信一面倒的违约局面早已发酵多日,并不新鲜,也不是我们本文要讨论的内容。安信昨天的声明里,除了表明自己已经成立清收组、履行了受托人义务,将违约归因于宏观经济环境变化外;还声称自己“管理运用信托资金过程中,过往经营中存在合规意识不强的问题。”

如果你以为这是安信信托痛定思痛后的反思,就大错特错了。安信在上述“合规性不强”的表述后,紧接着举了个例子:

例如本问询函第二问关于涉诉相关信托业务保本承诺的情况确实存在,该行为即违反了前述《信托公司管理办法的相关规定》,存在合规风险。

安信说的是上交所问询的:

公司 2019 年半年度报告显示,截至 6 月 月 30 日,公司已知作为被告涉件 诉案件 12 宗,诉讼金额 50.23 亿元,其中公司主动管理类信托计划相关诉讼的额 涉诉金额 50.22 亿元。

信托公司涉讼我们见怪不怪了,但一般都是融资方还不上钱了,信托公司起诉融资方、担保方,要求履约还款。怎么到了安信这里,变成了被告方呢?

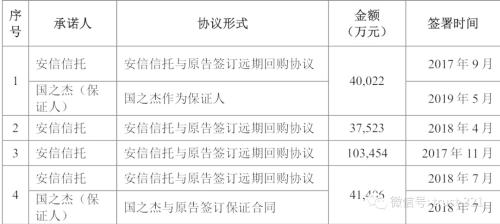

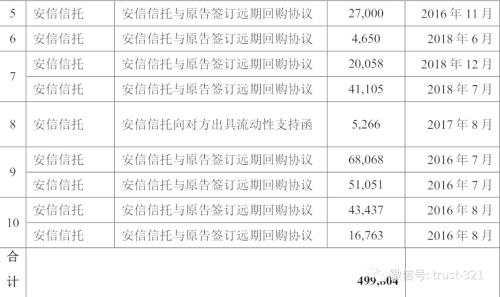

原来在2016年8月~2019年5月期间, 安信信托及其股东提供担保、远期受让等形式兜底承诺了 49.98 亿元的信托项目,其中有 8.14 亿元由国之杰提供了担保。根据上交所的问询,这些项目均为信托公司主动管理类信托计划。

图片来源:安信信托公告

从表里的数据看,安信承诺的主要形式是签订远期回购协议和向对方出具流动性支持函两种。

安信信托具体为哪些信托项目提供了兜底协议?公告中没有公布。不过,2019年5月26日,安信曾被第一财经报道《安信信托旗下单一信托计划近日到期,未能履行回购承诺》,这篇报道中提到:

某信托公司透露,他们此前认购了安信信托的单一信托计划,共涉及两个产品,其中产品A金额9.8亿元,2016年7月12日成立,2019年7月12日到期,回购日为2019年1月12日;产品B金额5亿元,2017年11月20日成立,到期日为2018年8月17日,到期日回购。由于底层资产出了问题,产品到期后资金无法回流,安信信托为此未能履行回购承诺。已经构成事实违约。

当时,安信信托的回应是:

在业务量较大且产品历史较久的情况下,目前尚未查询到上述产品,公司正在继续进行核查,争取尽快获得最终结果。对于远期受让协议这一说法,安信信托方面表示,其严格遵循监管要求开展经营,禁止在业务开展中违规签订远期受让协议等不合规的做法。目前未发现任何存在违规远期受让协议的产品合同。接下来,还将继续核查是否存在公司相关经办人员未经公司决策审批流程,签署不合规协议的个人行为,一经查实将严肃处理。

可见,安信信托在5月份表示 “目前未发现任何存在违规远期受让协议的产品合同”;但半年后的现在,又不得不承认,不但签了,还签署了49.98亿的回购/担保/流动性支持协议。

如果这些协议全部有效,这40多亿很可能转化为安信的债务。很明显,比起履约担保、回购、提供流动性支持,承认不合规,承诺无效要轻松得多。安信一面声称“公司禁止违规签署远期回购协议的不合规的行为”,一面又签了49.98亿的回购/担保协议;还不上后,又拿“合规性”当挡箭牌,宣称“承诺可能无效”。

借钱时签个抽屉协议,还钱时宣告承诺无效,这种熟悉的套路,在《招行对光大的“35亿讨债”》中,也分析过类似的问题,暴风影音融资时签了回购协议,光大资本入局;光大资本签了差额补足后,招商银行(600036,诊股)进入。后来项目黄了大家都宣称由于涉嫌兜底,承诺无效。

很明显,法院的判定不会这么简单。不过安信的例子,倒也给大家提个醒,以后凡是金融机构的担保、远期回购、流动性支持等协议,都有可能有涉嫌“兜底”、“保本”而导致合规风险,法律效力可能是要打折扣的。

021-61406392

021-61406392