银保监会今天正式发布:健康保险管理办法 2019年12月1日起施行

摘要 刚刚,银保监会官网公布《健康保险管理办法》已经中国银保监会2018年第6次主席会议通过自2019年12月1日起施行请注意:就是下个月2017年,原保监会就启动了对《健康保险管理办法》(2006年颁布)的修订工作,并向业内公司下发征求意见稿,当时对于“短期健康险不得含有保证续保条款”一条引起热议,经过

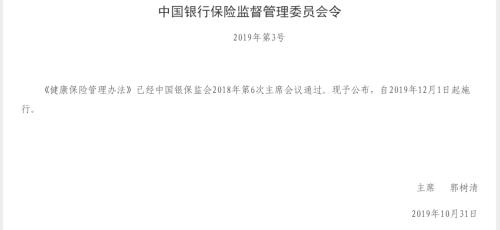

刚刚,银保监会官网公布

《健康保险管理办法》

已经中国银保监会

2018年第6次主席会议通过

自2019年12月1日起施行

请注意:就是下个月

2017年,原保监会就启动了对《健康保险管理办法》(2006年颁布)的修订工作,并向业内公司下发征求意见稿,当时对于“短期健康险不得含有保证续保条款”一条引起热议,经过多番调整,最终版终于在今日出台。

最新的《健康保险管理办法》,有很多重要变化!

No.1

健康保险“五大类”

此次出台的《健康保险管理办法》,最大的一点变动,就是将医疗意外保险纳入了健康保险的范畴!

①医疗保险

是指按照保险合同约定为被保险人的医疗、康复等提供保障的保险。

②疾病保险

是指发生保险合同约定的疾病时,为被保险人提供保障的保险。

③失能收入损失保险

是指以保险合同约定的疾病或者意外伤害导致工作能力丧失为给付保险金条件,为被保险人在一定时期内收入减少或者中断提供保障的保险。

④护理保险

是指按照保险合同约定为被保险人日常生活能力障碍引发护理需要提供保障的保险。

⑤医疗意外保险

是指按照保险合同约定发生不能归责于医疗机构、医护人员责任的医疗损害,为被保险人提供保障的保险。

No.2

短期健康保险不含保证续保

财险公司只可以经营短期健康险,而根据此次最新的定义明确,短期健康险不得含有保证续保条款,也就是说财险公司曾经包含此类描述的条款,全部都要调整!

①长期健康保险

是指保险期间超过一年或者保险期间虽不超过一年但含有保证续保条款的健康保险。

长期护理保险保险期间不得低于5年。

②短期健康保险

是指保险期间为一年以及一年以下且不含有保证续保条款的健康保险。

保证续保条款,是指在前一保险期间届满前,投保人提出续保申请,保险公司必须按照原条款和约定费率继续承保的合同约定。

No.3

设健康保险事业部

①财险公司经营短期健康险

依法成立的健康保险公司、人寿保险公司、养老保险公司,经银保监会批准,可以经营健康保险业务。

前款规定以外的保险公司,经银保监会批准,可以经营短期健康保险业务。

②除健康保险公司外,保险公司经营健康保险业务应当成立专门健康保险事业部:

1.建立健康保险业务单独核算制度;

2.建立健康保险精算制度和风险管理制度;

3.建立健康保险核保制度和理赔制度;

4.建立健康保险数据管理与信息披露制度;

5.建立功能完整、相对独立的健康保险信息管理系统;

6.配备具有健康保险专业知识的精算人员、核保人员、核赔人员和医学教育背景的管理人员;

7.银保监会规定的其他条件。

③对从事健康保险的核保、理赔以及销售等工作的从业人员进行健康保险专业培训。

④建立健康保险客户信息管理和保密制度。

No.4

长期医疗费率可以调整

此次的《健康保险管理办法》统一了财产险和人身险公司健康保险的监管制度、经营规则和准备金评估标准。

①总精判断主要责任,确定产品类型

保险公司拟定的健康保险产品包含两种以上健康保障责任的,应当由总精算师按照一般精算原理判断主要责任,并根据主要责任确定产品类型。

②医疗意外和长期疾病产品可以包含死亡保险责任

医疗意外保险和长期疾病保险产品可以包含死亡保险责任。长期疾病保险的死亡给付金额不得高于疾病最高给付金额。其他健康保险产品不得包含死亡保险责任,但因疾病引发的死亡保险责任除外。

医疗保险、疾病保险和医疗意外保险产品不得包含生存保险责任。

③长期健康保险产品的犹豫期不得少于15天

④不得利用基因检测资料区别定价

除家族遗传病史之外,保险公司不得基于被保险人其他遗传信息、基因检测资料进行区别定价。

⑤长期医疗费率可以调整

保险公司可以在保险产品中约定对长期医疗保险产品进行费率调整,并明确注明费率调整的触发条件。

⑥明确保证续保条款的生效时间

含有保证续保条款的健康保险产品,应当明确约定保证续保条款的生效时间。

含有保证续保条款的健康保险产品不得约定在续保时保险公司有减少保险责任和增加责任免除范围的权利。

⑦医疗险定价可以对贫困人口倾斜

医疗保险产品可以在定价、赔付条件、保障范围等方面对贫困人口适当倾斜,并以书面形式予以明确。

⑧鼓励创新支持医学进步

鼓励保险公司开发医疗保险产品,对新药品、新医疗器械和新诊疗方法在医疗服务中的应用支出进行保障。

鼓励保险公司提供创新型健康保险产品,满足人民群众多层次多样化的健康保障需求。

No.5

基因检测不得作核保条件

①销售健康保险产品,不得强制搭配其他产品销售

保险公司销售健康保险产品,应当严格执行经审批或者备案的保险条款和保险费率。

经过审批或者备案的健康保险产品,除法定理由和条款另有约定外,保险公司不得拒绝提供。

保险公司销售健康保险产品,不得强制搭配其他产品销售。

②不得委托医疗机构或者医护人员销售

③不得非法搜集基因检测资料,也不得作为核保条件

保险公司销售健康保险产品,不得非法搜集、获取被保险人除家族遗传病史之外的遗传信息、基因检测资料;也不得要求投保人、被保险人或者受益人提供上述信息。

保险公司不得以被保险人家族遗传病史之外的遗传信息、基因检测资料作为核保条件。

④销售长期个人健康保险产品,犹豫期内回访

⑤承保团体险,应当以书面或者口头等形式告知每个被保险人

保险公司承保团体健康保险,应当以书面或者口头等形式告知每个被保险人其参保情况以及相关权益。

投保人解除团体健康保险合同的,保险公司应当要求投保人提供已通知被保险人退保的有效证明,并按照银保监会有关团体保险退保的规定将退保金通过银行转账或者原投保资金汇入路径退至投保人缴费账户或者其他账户。

No.6

健康保险与健康管理相结合

①保险公司可以将健康保险产品与健康管理服务相结合

提供健康风险评估和干预、疾病预防、健康体检、健康咨询、健康维护、慢性病管理、养生保健等服务,降低健康风险,减少疾病损失。

②提供健康管理服务,其分摊的成本不得超过净保险费的20%

保险公司开展健康管理服务的,有关健康管理服务内容可以在保险合同条款中列明,也可以另行签订健康管理服务合同。

健康保险产品提供健康管理服务,其分摊的成本不得超过净保险费的20%。超出以上限额的服务,应当单独定价,不计入保险费,并在合同中明示健康管理服务价格。

③加强与医疗机构、健康管理机构、康复服务机构等合作

保险公司经营医疗保险,应当加强与医疗机构、健康管理机构、康复服务机构等合作,为被保险人提供优质、方便的医疗服务。

保险公司应当积极发挥健康保险费率调节机制对医疗费用和风险管控的作用,降低不合理的医疗费用支出。

④充分保障客户隐私和数据安全

保险公司应当按照法律、行政法规的规定,充分保障客户隐私和数据安全,依据服务范围和服务对象与医疗机构、基本医保部门等进行必要的信息互联和数据共享。

No.7

相互保险组织和中介机构

①相互保险组织

经营健康保险适用本办法

②保险中介机构及其从业人员

销售健康保险产品适用本办法

③通过银行、邮政等渠道

销售健康保险产品的应当遵守相关监管部门的规定

No.8

后续还有重要变化

①完善重大疾病定义

②修订重疾发生率表

③用足用好税优健康保险政策

④研究制定保险业健康管理服务指引

⑤鼓励保险业参与国家长期护理保险试点等

近年来,我国健康保险发展的内外部环境发生了深刻变化。城乡居民大病保险实现全覆盖、个人税收优惠型健康保险全面推开,健康保险市场快速发展。

今年前三季度,健康保险保费收入5677亿元,同比增长31%,占人身保险市场的22%,健康保险产品结构、服务内涵、保障人群都发生了巨大变化。

随着,健康险的快速发展,也引发了一系列的问题,比如健康险赔付上升加快,逆选择问题严峻等,此次《办法》定调健康保险已成为国家多层次医疗保障体系的重要组成部分,也是保险业服务民生的重要领域,对一些健康管理和产品定价的问题进行了明确。

未来,在健康险的监督管理上,势必更加强化。

021-61406392

021-61406392