【行业概况】中国经济如何摆脱房地产依赖?

摘要 “如果不能摆脱房地产依赖,中国可能走上1990年以后日本的老路 2020年可能是考验中国经济能否摆脱房地产依赖的关键节点。在三季度GDP增速下滑到6%存在稳增长的压力的同时,当前房地产投资10%左右的增速仍然远远高于0%左右的商品房销售面积增速,这意味着如果政策不调整,2020

“如果不能摆脱房地产依赖,中国可能走上1990年以后日本的老路

2020年可能是考验中国经济能否摆脱房地产依赖的关键节点。

在三季度GDP增速下滑到6%存在稳增长的压力的同时,当前房地产投资10%左右的增速仍然远远高于0%左右的商品房销售面积增速,这意味着如果政策不调整,2020年某个时点房地产投资可能向销售增速收敛并进一步拖累增长。

中国的房屋供给已经连续偏离我们对中国地产长期需求趋势的估计。进一步放松政策增加住房供给和房地产投资,可能带来房屋供给过剩——起码在当前的价格水平上——的冲击。中国经济可能已经到了必须摆脱对房地产投资过度依赖的时候。

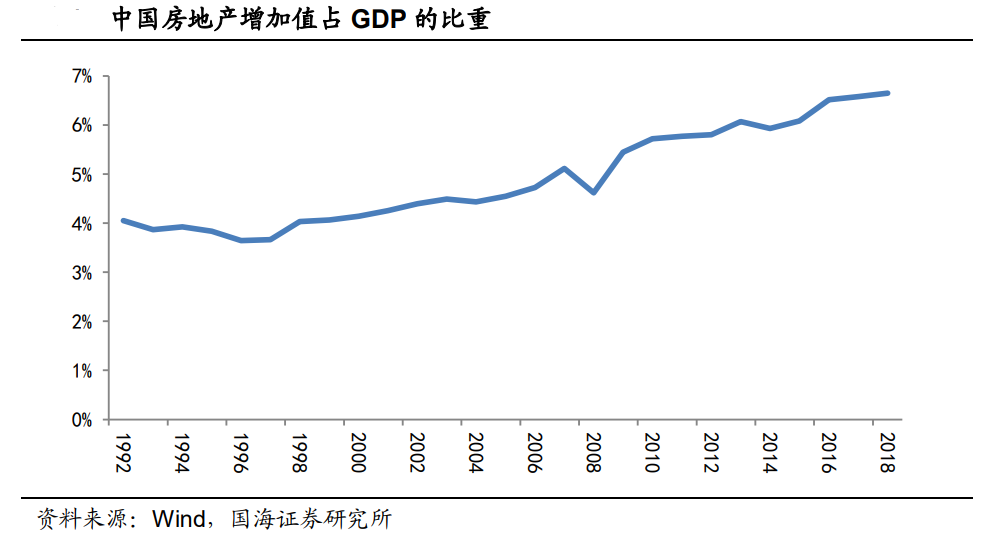

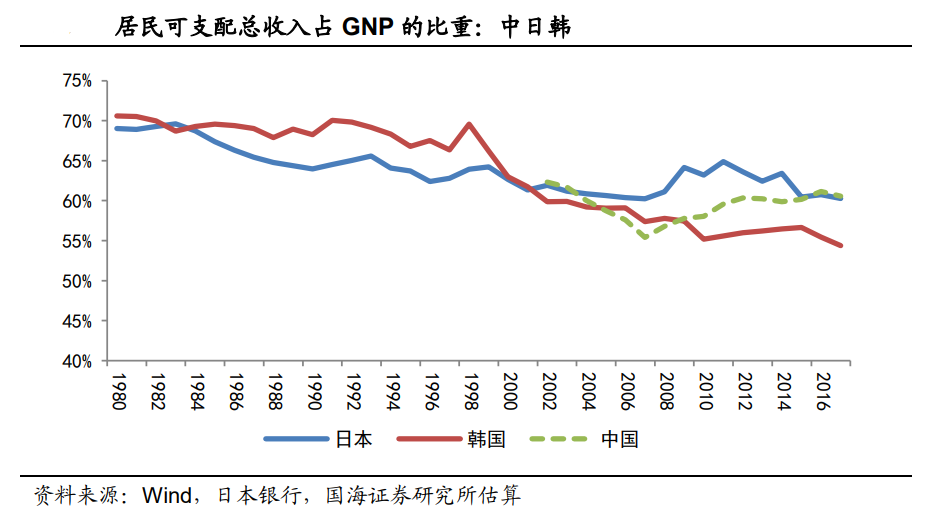

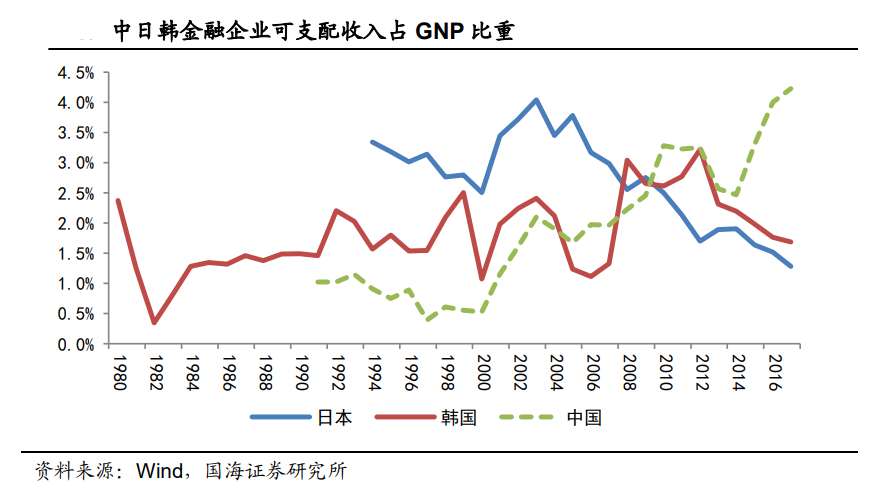

中国经济依赖房地产投资的根源在于社会保障体制的改变、贫富分化加剧和地方政府激励机制的扭曲。一个经济体的总需求结构取决于政府、家庭、企业在国民收入中的分配份额和和各部门对支出的安排。我们的估计,在2017年占中国GNP60%的中国居民部门可支配收入中,高达30%被用于资本形成(一多半是住房投资),仅有约64%用于消费是中国经济过度依赖投资特别是房地产投资的首要直接原因。

这样的资本形成占比和消费占比分别显著高于和低于中国在本世纪初的水平以及日本、韩国与中国人均GDP类似的发展阶段。此外,政府可支配收入中投资占比上升、消费占比下降和企业部门可支配收入占GNP比例上升且偏高也是本世纪初以来中国经济对投资依赖显著上升的重要直接原因。

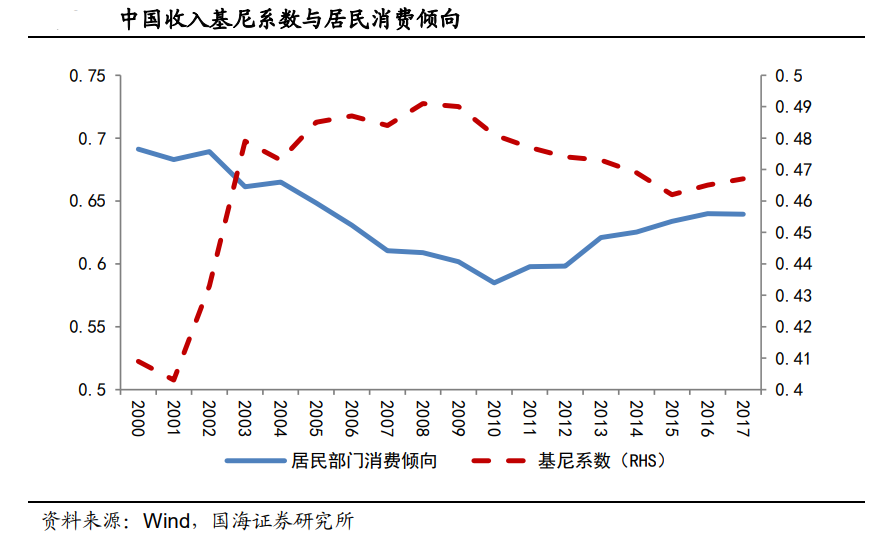

上述收入分配和支出结构的异常,根本上讲与社保机制不健全居民预防性储蓄上升有关。另外,在贫富分化后,居民边际消费倾向下滑,且地方政府在基于产出的GDP考核和税制约束下,产生了投资偏好,也对上述收入支出结构造成影响。在各类投资中,居民的房地产投资同时满足了居民储蓄保值增值的需求和地方政府对GDP和税收的需要,形成了完美的储蓄替代,所以在过去17年间增长最为迅猛。

终端需求不足,储蓄过剩并被迫转化为扩大广义再生产而准备的投资,继而产生了一系列扭曲。包括投资回报下降,利率分裂,风险积聚,折旧费用吞噬企业利润,还有广义的产能过剩,比如可能到来的地产供给过剩等。

中国经济对地产投资的依赖可能下降,但能否降低对投资的依赖有不确定性。在地产存在过剩的风险之际,我们预计本轮政府即使出于稳增长的考虑,也只会温和放松房地产调控;赤字扩张和基建投资可能发挥更重要作用。

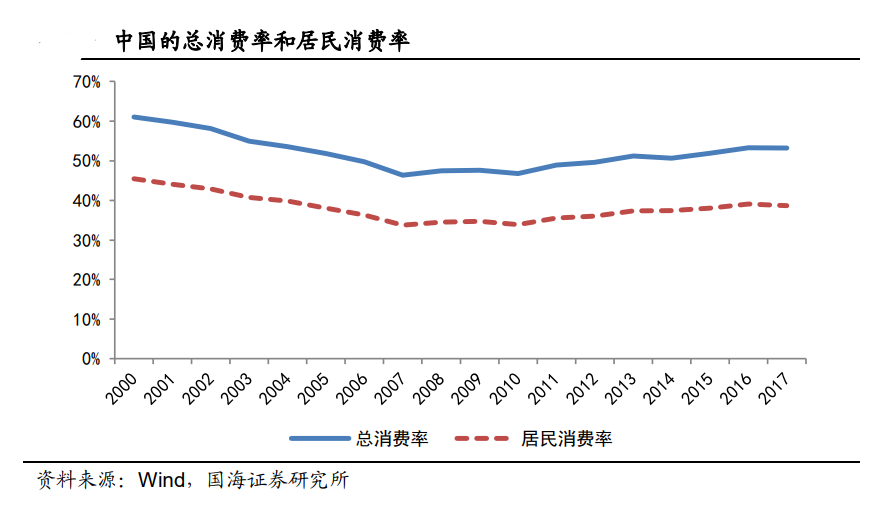

从中期而言,如果社保体制进一步健全、贫富差距有所缩小,而对地方政府的激励机制有所改变(目前看都有一定进展),消费需求有望取代投资需求支撑经济——实际上中国居民的消费倾向从2010年以后已经略有回升——而全社会中性利率也可能回升。

所谓的房地产拉动型的经济增长,更多的是指在居民消费倾向下行的情况下,地方政府为了刺激总需求,以房地产为抓手,甚至把地方公共服务与房地产绑定起来不断推高房价,一方面诱导居民进行房地产投资,一方面在垄断出售居住权、教育权等公共服务的过程中,将收入从居民部门向政府和企业部门转移,并补贴基建和企业资本支出,以增加投资,拉动经济增长的经济发展模式。

而这种模式可能更进一步加剧了居民消费倾向的下行和总需求对房地产、投资的依赖,形成恶性循环。

房地产与制造业投资的关系也有正反两个方面:一方面,房地产投资是制造业投资的终端需求之一,在整个经济体终端需求比较缺乏的情况下,如果没有过去 10 年间强劲的房地产投资,制造业投资的产能过剩会更加严重。确实有制造业老板抱怨自己辛苦一年似乎还不如自己太太上海投资两套房的收益高,然而,如果没有房地产投资的可能,制造业老板会更早面临不赚钱的局面,当然太太也不会赚钱。

另一方面,中国刺激房地产投资的方法在一定程度上依赖减少土地供给推高房价。土地供给的减少增加了租金的成本和生活费用,降低了制造业的竞争优势。但是,政府通过卖地获得的收入也通过补贴和基建等形式补贴给了制造业企业。所以关系非常复杂。

如果政府能够在社会保障体系建设和公共服务供给均等化方面做的更好,中国居民部门的预防性储蓄需求就会下降,通过房地产获得公共服务的需求也会显著下降。这意味着居民部门的支出结构会出现重大改变:消费支出占比会上升,而房地产投资支出会下降。

此外,如果在对 GDP 核算方式和税收制度方面进一步改革,能够从支出法而非生产法的角度对 GDP 进行核算,并且税收从生产型向消费型进行转型,也会减少地方政府鼓励投资(包括房地产投资)、补贴企业的倾向,也有助于居民部门的收入占比上升,消费需求回升。

反过来看,如果中国经济未能摆脱投资依赖,在继续大规模刺激房地产不太可行的情况下,中国可能走上类似于1990年以后的日本的道路:政府被迫以大幅举债投资基建的方式稳定经济增长,在资本过剩的情况下,中性利率会不断下行——但是利好现金流健康的高估值资产。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源网络,如涉侵权,请联系我们。

021-61406392

021-61406392