国任财险拟增资20亿 引5名战略投资者“出钱出力”加速数字化转型

摘要 近日,国任财产保险股份有限公司(以下简称“国任财险”)在深圳联合产权交易所披露增资扩股项目公告,拟引进5名战略投资者,并对4名通过公开挂牌方式引入的战略投资者资质给出明确要求,涵盖技术类、市场类、资源类以及产业类支持类型,战略投资者不但需要出钱更需要出力。在业内人士看来,国任财险划定的条框要求,也透

近日, 国任财产保险股份有限公司(以下简称“国任财险”)在深圳联合产权交易所披露增资扩股项目公告,拟引进5名战略投资者,并对4名通过公开挂牌方式引入的战略投资者资质给出明确要求,涵盖技术类、市场类、资源类以及产业类支持类型,战略投资者不但需要出钱更需要出力。

在业内人士看来,国任财险划定的条框要求,也透露了其发展规划,即“数字化”战略转型,寄希望引入具备相应优势的股东,融合发展,然而,该部分战略投资者可获得的股权有限,或拦住部分有意愿涉足保险的企业。

事实上,“数字化”转型已成为传统保险公司的战略转型关键词,寻求以科技赋能保险业。业内专家分析,未能建立适应自身发展阶段的数字化组织架构,数字化领导团队的缺位,专业技术人才短缺等问题,是险企在“数字化”建设过程中需要补齐的“短板”。

找“外援”国任财险拟引5名战略投资者,可得话语权有限或成入局绊脚石

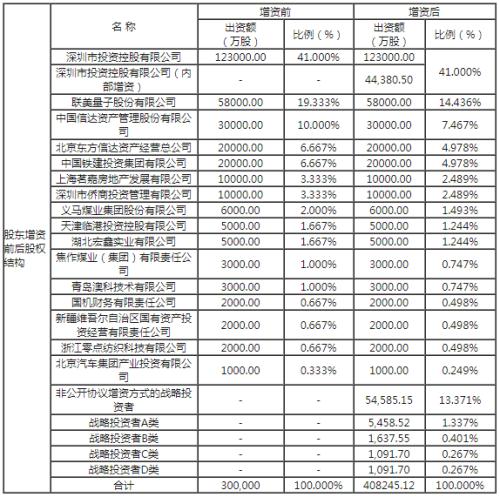

具体来看,国任财险拟引入的5名战略投资者中,4名将通过公开挂牌方式引进,增资后合计持有国任财险约2.272%股权。

其中,技术类支持战略投资者(A类)1名,出资金额不超过10000万元,拟认购比例不超过1.337%;市场类支持战略投资者(B类)1名,出资金额不超过3000万元,拟认购比例不超过0.401%;资源类支持战略投资者(C类)以及产业类支持战略投资者(D类)各1名,出资金额均不超过2000万元,拟认购比例不超过0.267%。

同时,国任财险还拟通过非公开协议增资方式,引进1名由经国资委批复同意后协议增资的战略投资者,后者可同股同价入股国任财险,增资金额约为人民币10亿元,认购比例为13.371%。

为确保增资后仍然持有41%股权,国任财险第一大股东深圳市投资控股有限公司(以下简称“深投控”)拟增资8.13亿元,最终金额以持有41%股权为准,根据实际情况予以相应调整。故而在此次增资后,深投控的话语权并不会受到挑战,其余股东不参与同步增资,所持股比对应缩减。5名战略投资者及深投控有望合计对国任财险增资近20亿元。

对于募资用途,国任财险也有明确安排,据介绍,增资所得的所有款项,将用于提升能力建设,服务新增业务和传统业务转型等方面,“建立技术壁垒是中长期公司数字化转型核心竞争力所在,预计将累计投入10亿元左右,包括科技队伍建设、基础系统建设、业务中台建设、数据平台建设等”。除此之外,国任财险拟划出4亿元用于增加资本金,保证偿付能力在监管要求的安全比例范围内,预计新增投入5亿元建立业务核心竞争力。

“对战略投资者的相关要求,也能反映出国任财险的转型意图,引入具备不同优势的股东,是很好的想法”,上海对外经贸大学保险系主任郭振华对蓝鲸保险分析称,“关键在于能否如愿实现”。

进一步剖析,国任财险给拟通过公开挂牌引进的4名战略投资者开出明确条件,涵盖注册资本、盈利情况、核心竞争力等多方面,部分甚至需要提供相关领域的销售业务资源和潜在市场资源。而该部分“既出钱又出力”的战略投资者,所能获得的国任财险股权比例在0.267%-1.337%之间,话语权极为有限。

“话语权微乎其微,说了不算,可能会考虑是否要增资入股”,一位保险业内人士持有相似观点,但其同时指出,并不排除部分企业本意并非谋求保险公司牌照及保险公司内部话语权,“而是借助保险公司这一平台,与自身业务结合,通过融合协作方式带动自身发展,而通过入股的方式,可使得双方缔约更稳定牢固”。

“数字化”成保险行业转型关键词,股东资源、技术付费可“添翼”

“数字化”转型,是国任财险在推进增资扩股过程中释放的重要信号。事实上,“数字化”也已成为传统保险公司的战略转型关键词,寄希望提高运营速度和效率,奇兵制胜,不少保险公司提出“数字化”转型发展战略,寻求以科技赋能保险业。

以国任财险为例,拟通过增资引入的技术类支持战略投资者,即需要拥有较强的数据对接、系统开发、流程管理、风控指标管理能力;产业类战略投资者归属为互联网金融企业,需拥有智能金融产品和互联网消费金融产品,具备创新发展能力,以及金融科技相关资质。

今年3月,国任财险还与横琴人寿、法智金集团签订三方战略合作协议,在科技保险产品创新开发、科技企业行业研究、投资资管等方面开展合作,以“科技保险、保险科技”为驱动,推进覆盖科技企业全生命周期的保险产品开发与创新,加速“数字化”。

平安、太保等行业领军者更是早早进行“数字化”发展。平安强化“金融+生态”建设,推动“科技赋能金融、科技赋能生态、生态赋能金融”闭环战略;太保在集团转型“2.0”战略规划下推动智能运营建设,科技赋能保险,以大数据、人工智能等技术为核心驱动;国寿数字化转型四大行动,客户体验数字化、运营管理数字化、商业模式数字化和全面夯实数字化基础平台也取得阶段性成果。

“近年来不少行业主体都在探索数字化保险平台的实践与应用,赋能保险市场新生态”,一位保险公司管理人士向蓝鲸保险分析,据介绍,“数字化”可大致分为两类,一类是面向客户的数字化体验,包括数字化的营销、数字化的客户体验、对客户的数字化画像;另一类则是通过数字化运营手段、数字化风控、运营体系数据来实现的。

“未能建立适应自身发展阶段的数字化组织架构,数字化领导团队的缺位,专业技术人才短缺,企业数字化文化薄弱,均是需要引起警惕的问题”,上述保险公司管理人士补充道,良好的数字化转型改革可以给公司带来规模与效益方面的突破性发展,但前提条件是需要有良好的规划及执行落地。

“不少险企都提出了数字化转型的战略,但成功的能有多少拭目以待”,郭振华表示。对于中小保险公司而言,过高的成本费用,或限制其对于数字化探索的积极性。

“但不可否认探索进行‘数字化’的积极效应,通过运用数据分析和科技手段,保险公司可精准营销获客,内部数字化平台亦可优化流程,降低成本提高效率,这也是包括保险行业在内整个金融行业的趋势”,一位保险业内人士指出,其建议,中小保险公司通过建立良好外部战略合作关系、技术付费,或是引入具有相关资源的股东,均可为自身“数字化”助力。

021-61406392

021-61406392