【行业概况】当前商业银行不良问题的特征

摘要 当前,商业银行风险暴露加快,以不良贷款规模快速增长为代表的风险问题较为突出。近期,若干事件的爆发也显示当前银行业存量及新增不良的规模大、速度快和处置难。虽然银行业整体不良风险可控,但在经济下行压力加大、表外资产回表加快和监管标准趋严等形势下,各银行不良处置压力极大,其中又以城商行为甚。最新数据显示,

当前,商业银行风险暴露加快,以不良贷款规模快速增长为代表的风险问题较为突出。近期,若干事件的爆发也显示当前银行业存量及新增不良的规模大、速度快和处置难。虽然银行业整体不良风险可控,但在经济下行压力加大、表外资产回表加快和监管标准趋严等形势下,各银行不良处置压力极大,其中又以城商行为甚。

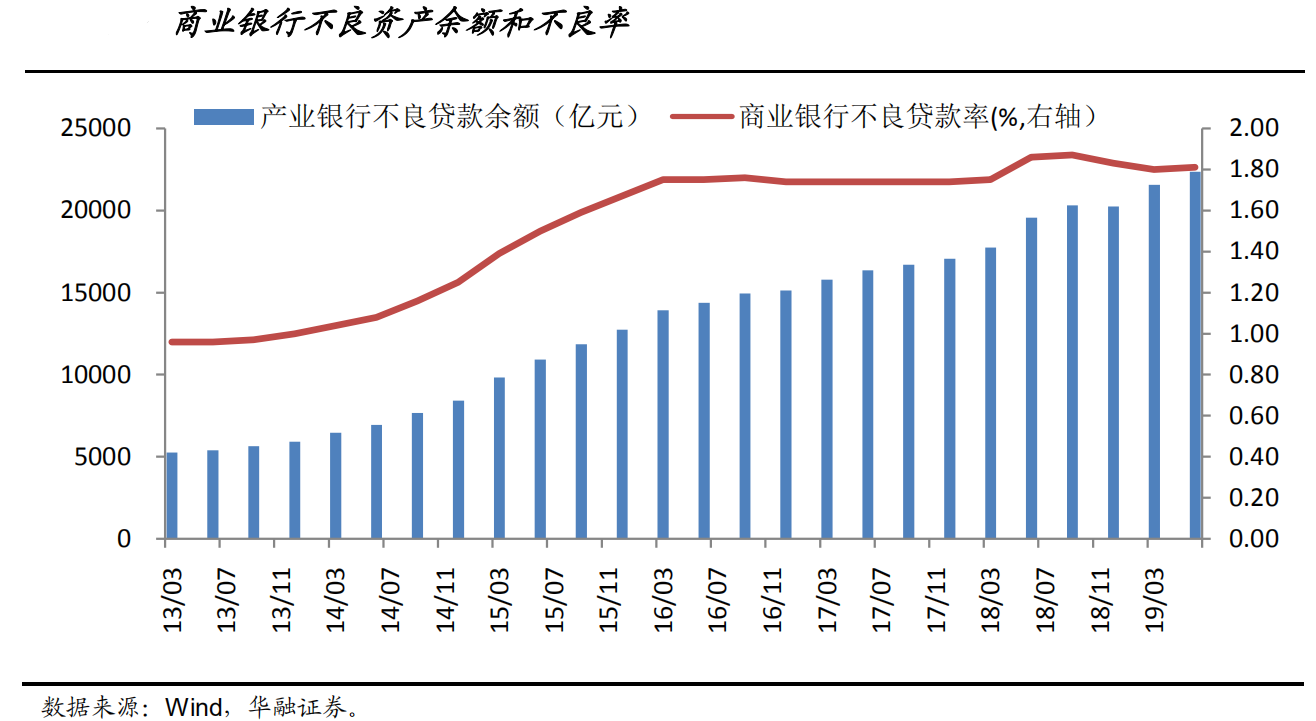

最新数据显示,截至2019年6月末,银行业整体不良贷款规模达2.24万亿元,不良率逼近1.82%。整体上,不良仍在安全、可控范围内,但在优质资产持续不足、表外资产加快回表、拨备资源余量有限和监管标准不断趋严等形势下,银行业整体不良问题依然突出,不仅处置压力为近几年之最,处置时间要求和紧迫性亦是空前。当前,不良问题集中显示出如下特征。

一.整体稳定、分化加剧,规模较大、影响突出

截至2019年6月末,城商行不良率达2.3%,远超行业平均水平,且较年初大增0.54%,为10年来首次回升至2%以上,而同期城商行的平均息差仅为2.09%。值得一提的是,城商行上半年总资产同比增长11.28%。短期内,城商行面临的不良挑战仍将持续,形势或更为严峻。

二季度,银行业平均净息差水平为2.18%,700亿元规模不良若按五折收回,350亿元的或有损失粗略折算则需约1.6万亿元的常规贷款业务的利润才能覆盖,不良问题对银行正常经营的侵蚀十分严重。

不良规模大不仅体现在总金额及增速上,还体现在部分银行自身的不良规模大、比率高,对其利润和资本侵蚀十分严重。个别银行的不良问题已造成风险事件,引起了监管的高度关注和定向处置。随着银行业将化解和防范不良作为单钱核心诉求之一,不良问题的影响短期内难以消除。

二.形成已久、对公为主,集中度高、周期性强

当前的不良资产大部分来源于4~6年前开发或叙做的业务,部分可追溯至7~9年前开展的业务,再之前业务的不良亦有,且有小部分不良来源于1~2年前的业务。对于1~2年前业务造成的不良,或有必要着重关注彼时是否存在操作风险等问题。自国内经济结束高速增长以来,银行业亦随GDP转向“L型”走势而进入周期性低谷。2013~2014年,银行业发展结束“黄金十年”,不良问题开始加速凸显。

在逐步暴露的不良中,对公类占据“大头”。粗略统计2013年以来暴露的各类不良,制造、能源、钢贸、造船、渔业等领域的规模居于前列,行业集中度较高,这也与彼时投资刺激造成的行业产能相对过剩有关。尤其是,能源、钢贸、造船等重资产行业受周期性因素影响形成了更多不良,很多大型企业的不良截至目前依然没有处理完成,甚至陷入“死结”而无法找到有效解决方案。这些行业不仅是银行不良化解的重头、重点和重大疑难所在,更是属地政府急切希望解决的难题。

三.是民企居多、区域集中,价值消散、处置较难

银行业主要的不良客户集中在民企领域,尤其是前期规模较大的制造、能源、钢贸等重资产行业,这与民企抗风险和抵御周期性冲击能力较弱有重要关系,也与民企在融资可得性方面的先天劣势直接相关。此外,在不良规模上,一些经济发达的省份亦是不良居前的地区,如东部沿海相关省市;但在不良比率上,则是西部地区较高,这也与各地的经济发展水平进而企业实力密切相关。

由于存量不良平均形成时间较久,一方面经过前期处置,已通过处置房产、土地等优质抵质押物收回了部分金额,另一方面受经济下行、资产价格低迷等因素影响,剩余部分特别是担保物权的价值在逐步消散。特别是在整体去杠杆和房地产严调控等大背景下,存量物权的价值难现大涨,处置收益或难以抵消通胀影响,处置难度很大。当然,多种不利因素和预期变化都在不断加大不良资产的处置难度,但不良项目终极处置价值的潜在“缩水”,则成为横亘在不良风险化解之路上的最难解之题。

四.处置期长、机构专设,机制优化、品牌渐立

在经济上行期,不良贷款问题或无需如此关切;但在经济下行和风险暴露期,则必须加快化解不良风险,并尽量以不良回收来补充利润。随着2010年后新一批不良的集中暴露,不良处置进程在前一阶段的集中置换式、剥离式化解后再次加速。以部分股份制银行为例,2010年以后陆续在总行层面设立了专门的不良资产化解部门,独立运营或垂直管理分行下属机构,并通过内部计价剥离等方式,探索和推进不良资产在分行的“内部集中处置”。

随着处置经验增长和人员专业能力不断提升,部分在不良化解方面研究深入、实践效果突出的银行凸显出来,逐步成为当前业内不良资产处置的突出品牌,其机制架构、制度规则、业务模式乃至教训问题等都成为同业参考和借鉴的重要经验,部分股份制银行在此方面做得相对较好。

以上内容仅代表作者的个人观点,不构成投资建议,投资者应基于审慎的态度做出自主决策,风险自担。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392