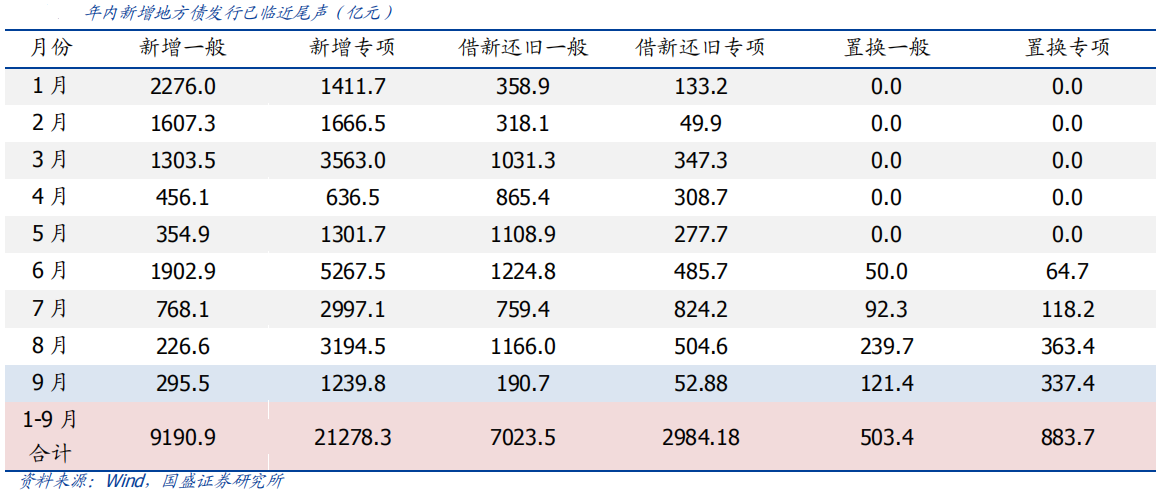

【市场概况】地方政府隐性债务化解

摘要 作为债券市场主要发债主体的城投公司,根据Wind数据显示,截至2019年9月底,共有71家城投主体评级被上调,相比2018年同期增加9家,其中,有48家城投主体评级由AA调升至AA+,占主体评级上调比例达到三分之二;共有4家城投公司主体评级被下调,相比2018年同期下降3家,总体而言,随着地方政府隐

作为债券市场主要发债主体的城投公司,根据Wind数据显示,截至2019年9月底,共有71家城投主体评级被上调,相比2018年同期增加9家,其中,有48家城投主体评级由AA调升至AA+,占主体评级上调比例达到三分之二;共有4家城投公司主体评级被下调,相比2018年同期下降3家,总体而言,随着地方政府隐性债务化解,城投再融资压力得到显著缓解,机构通过信用资质下沉等方式参与城投发债的积极性有所提高。

地方政府隐性债务成因

地方政府财权和事权不匹配是导致地方政府隐性债务增加的重要原因,收支缺口的不断扩大为地方政府非理性违规举债提供动机,导致隐性债务不断增长。融资渠道过窄导致地方政府投融资体制不完善,也是地方政府隐性债务形成的重要原因。

由于地方政府的非理性举债冲动,通过融资平台向银行、非标等借款,因而形成了大量的隐性债务,同时债务期限和官员任职期限的不一致诱发道德风险,成为地方政府隐性债务快速扩张的加速器。

由于地方政府处于全能政府的定位,“越位”增加财政支出约束机制还未建立,这样在缺乏严格有效的预算约束和债务举借、使用、偿还管理机制下,使得地方政府大量债务隐性化,加之隐性债务不纳入债务预算管理,现行制度无法管控地方政府隐性债务的动态,促使地方政府通过隐性方式大量举债。

地方政府隐性债务化解思路

债务风险多大,不取决于债务规模,而要看未来的偿还能力。对于地方政府隐性债务化解问题,各地出台一系列化解措施,总的思路:短期内,控制隐性债务增量,平衡好隐性债务增长与偿还能力之间的变化,保持两者之间实现动态匹配;在中长期,需要用好债务资金,将隐性债务转化成高质量资产,增强融资平台的偿债能力,使隐性债务水平与承债能力之间形成良性循环。

增量隐性债务化解:控增量:从源头控制隐性债务增量,加大问责,转变理念;开前门:推动地方政府合理合法举债;堵后门:堵住地方政府隐性债务增长的“暗道”;推转型:规范政府融资平台,推动其转型。化解现存地方政府隐性债务存量,主要是坚持六个一批,摸清隐性债务规模,提出十年化解方案,不同地区方案有所差异,但是总体思路较为相近。

隐性债务化解对城投信用资质影响

从地方政府隐性债务化解的进展来看,隐性债务化解推进利好城投债,对于城投整体资质改善有所帮助,有助于投资者在城投债投资方面适当下沉资质。但是隐性债务的化解呈现出前低后高的特征,中长期依然存在较大不确定性。

因此城投债短期内违约的可能性较低,尤其是经济下行压力较大背景下,我国将加大专项债发行,专项债的发行有助于化解隐性债务,通过加大债务臵换等方案将有助于化解短期城投违约风险,所以短久期城投债较为乐观;但是隐性债务臵换实质上是以时间换空间,是债务转移而非实质性化解,最终依然取决于城投平台本身的造血能力,中长期来看,中高等级城投债依然存在投资价值。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392