【行业概况】地产信托融资收紧,行业将迎哪些变化?

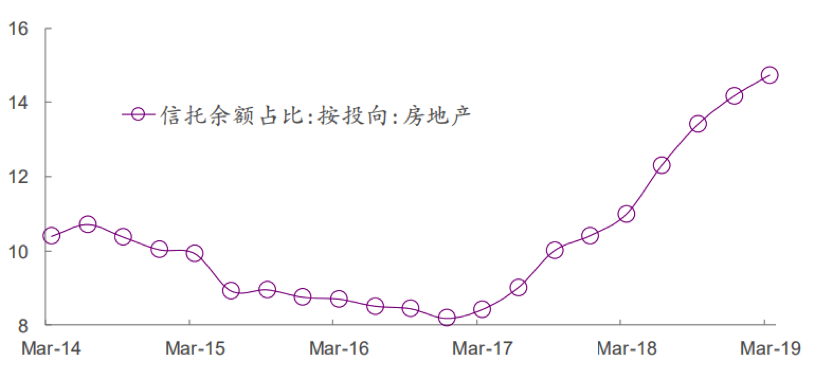

摘要 房地产信托的政策在明显趋严,其背后是房地产信托在边际上的放量。调控的根本目的在于抑制地价快速上涨,防止土地市场过热,影响房地产市场稳定。本次调控与中央“房子是用来住的、不是用来炒的”定位和“稳地价、稳房价、稳预期”的目标一脉相承。 图1:信托投向房地产的余额占比(季

房地产信托的政策在明显趋严,其背后是房地产信托在边际上的放量。调控的根本目的在于抑制地价快速上涨,防止土地市场过热,影响房地产市场稳定。本次调控与中央“房子是用来住的、不是用来炒的”定位和“稳地价、稳房价、稳预期”的目标一脉相承。

图1:信托投向房地产的余额占比 (季度)

数据来源:Wind

一、地产融资管控更为严厉

2019一季度房地产企业拿地热情高涨,尤其5月初时三线城市的溢价率曾高达 45%。高溢价率的背后是房企加杠杆。信托资金成本较高,但用途灵活、操作模式多样,恰好满足了房企加杠杆的需求。因此,信托投向房地产行业的余额占比逐季走高。

高溢价率有悖于“稳地价、稳房价、稳预期”的调控目标。近期银保监会对部分信托公司开展了约谈警示,主要涉及房地产信托业务增速过快、增量过大的信托公司,要求将房地产信托业务增量和增速控制在合理水平,且对部分信托公司提出2019年三季度房地产信托规模较二季度“零新增”的自我约束建议。

“零新增”意味着,在旧项目完成、相应的信托规模得以释放之后,信托公司方能开展新业务。同时,未来将严格执行“432 要求”(房地产项目贷款融资要求四证齐全、30%资本金和二级资质,业内简称“432要求”),前期不符合“432 要求”的房地产融资亦被叫停。

此外,对于违规人员采取行业禁入的惩罚措施,这使得从业人员对于房地产融资业务更为谨慎。对于近期各部委通过发文或者窗口指导,强化规范房地产融资的相关举措,我们认为这是一以贯之的房地产调控政策。从政策的力度上看,相较于近几年的调控,近期对信托的房地产融资业务管控更为严厉。

二、地产信托规模大概率继续下行

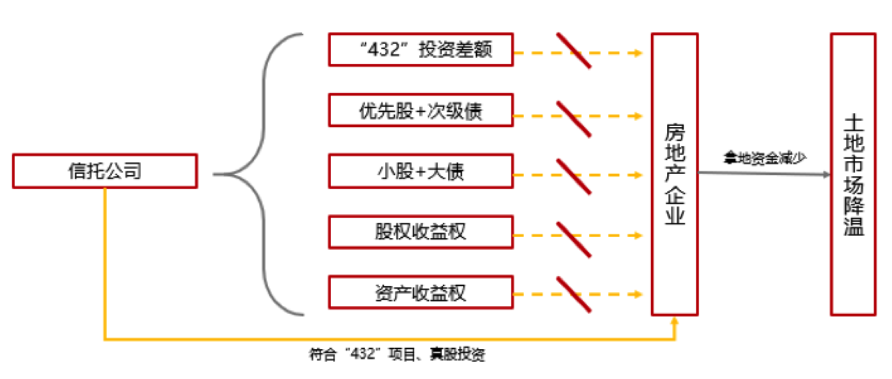

年初以来,国家针对房地产“前端融资”业务进行收紧,《中国银保监会关于开展“巩固治乱象成果 促进合规建设”工作的通知》(银保监发〔2019〕23 号)进一步规定,信托不得通过股权投资+股东借款、股权投资+债权认购劣后、应收账款、特定资产收益权等方式变相提供融资。

这意味着,除了通过纯股权投资方式进行信托融资外,信托公司为房企提供的“前端融资”业务被叫停,信托公司只能针对满足“432要求”的房地产项目开展融资服务。

图2:23 号文对信托资金流入房地产行业进行精准监管

图2:23 号文对信托资金流入房地产行业进行精准监管

数据来源:Wind,东方证券研究所

对于满足“432要求”的项目,其既可以通过房地产信托融资,又可以通过银行贷款融资,很显然从资金成本上银行贷款更具优势。未来信托房地产业务规模大概率将继续下降,与此同时项目融资操作也将更加规范。

三、收紧态势至少持续到四季度

监管要求将房地产信托业务增量和增速控制在合理水平,且对部分信托公司提出2019年三季度房地产信托规模较二季度“零新增”的自我约束建议。很显然,从控制规模的角度来讲,短期内看不到政策放松的趋势,未来政策或将根据执行反馈情况进行调整,预计收紧态势至少持续到四季度。

即便未来的政策尺度可能有所调整,但不会背离总体的调控基调。对于房地产信托业务的规范是一以贯之的房地产调控政策中的一个环节,并且是对房地产调控政策的进一步完善。该项政策通过把房地产调控政策前移,压低房地产企业的杠杆,从源头上控制房地产规模。

四、房地产开发商会如何应对?

近期不断加码的政策旨在控制房企加杠杆、抑制房企高溢价拿地。前期放缓拿地,加快销售的企业受冲击较少;反之,前期加杠杆且高溢价拿地的房企或将面临资金链紧张的压力。对于房地产而言,其有效的应对措施主要是“开源节流”。

放缓加杠杆发展。在近期房地产融资政策收紧的背景下,前期加杠杆发展,尤其是依赖于前端融资的房企受到的冲击最为明显。这类企业一方面通过信托获取“前端融资”支持,另一方面在土地市场上表现活跃,频繁高溢价拿地,悖于房地产调控的目标。对于房企而言,此时放缓拿地和控制加杠杆发展是一个必然的选择。

加快销售回款。除了放缓拿地节奏,减少资本开支,我们预计房地产开发商还将提高周转速度,加快销售回款,减少对外部融资的依赖。值得注意的是,如果销售不达预期,同时外部融资出现收紧,将导致房企的资金链出现压力。

文章及图片来源:网络,如涉侵权,请联系我们。

021-61406392

021-61406392