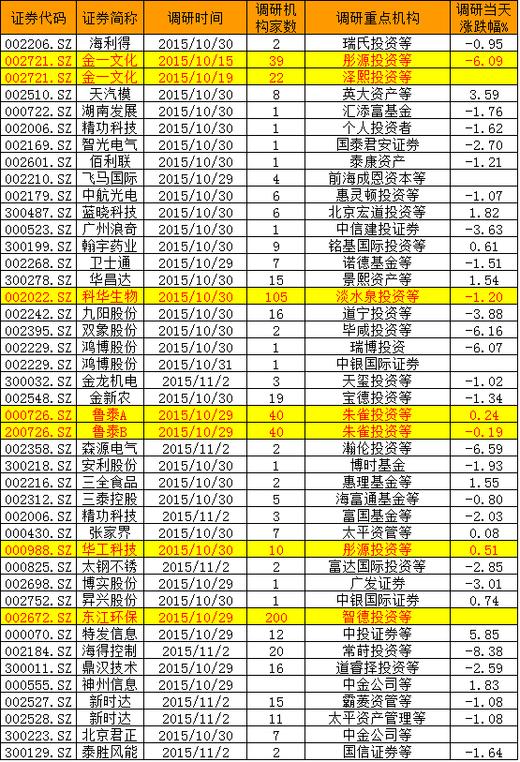

淡水泉携百家机构“相中”科华生物

摘要 添加:小财微信(caishangxiaocai),和聪明的小财做朋友---------截止11月2日,沪深两市共有40家公司公告了机构调研信息。其中,东江环保(002672.SZ)于10月29日迎来包智德投资在内等200家机构联合调研。此外在当日,鲁泰A(000726.SZ)和鲁泰B(200726.

添加:小财微信(caishangxiaocai),和聪明的小财做朋友

---------

截止11月2日,沪深两市共有40家公司公告了机构调研信息。

其中,东江环保(002672.SZ)于10月29日迎来包智德投资在内等200家机构联合调研。此外在当日,鲁泰A(000726.SZ)和鲁泰B(200726.SZ)也迎来了包括朱雀投资在内等40家机构登门调研。10月30日,彤源投资在内等10家机构调研了华工科技(000988.SZ),科华生物(002022.SZ)也迎来包括淡水泉投资在内等105家机构密集调研。

重点公司:

科华生物(002022.SZ):淡水泉携百家机构“相中”科华生物

调研机构明细:

万家基金、三峡资本、上海原点资产、上海德意汇鑫基金、上海德溢慧心股权投资有限公司、上海汇利资产、上海滚石投资、上海潭兴金融有限公司、东北证券、东吴证券、东大资产、东方基金、东方证券资产管理公司、东营国际、中信证券、中加基金、中欧基金、中胜投资、中金公司、中银国际证券、交银康联保险、交银施罗德基金、优势资本、保腾创投、光大保德信基金、兴业基金、兴业证券、前海人寿、前海旗隆基金、华创证券、华商基金、华夏基金、华夏财富、华泰证券、华泰资管、华邦投资、南京证券、博恩资产、博时基金、厦门财富管理有限公司、合懿投资、嘉实基金、四川信托、国信证券、国海证券、大成基金、太平资产、奕慧投资、奕金安投资、奥博资本、奥博资本亚洲(OrbiMed Asia)、安邦资管、宏道投资、富安达基金、富敦投资、尚诚资产、岳瀚资产管理、开源证券、德沣资产、恒基投资、恒基投资、敦和资产、新华汇嘉私募基金、新华资产、新锐投资、新韩法巴资产管理、明尚投资、明耀投资、普邦恒生投资有限公司、朱雀投资、杭州德亚投资、汇桥资本、汇融丰资产管理、汉和资本、泽鑫投资、海通证券、淡水泉投资、深圳裕晋投资、溪牛投资、猛犸资产、瑞信投资、瑞锐投资、申万宏源、百益资本、睿泉资本、禾永投资、稻草人投资、美康生物、英大基金、财通证券、远见者投资、重阳投资、金元证券、金百镕投资、银沙投资、长信资产、长安基金、长盛基金、阳光保险资产、高临资本、鼎天投资、齐鲁证券等相关人员

1、公司三季报业绩说明:2015年前三季度公司实现销售收入8.72亿元,归属母公司净利润1.90亿元,扣非后净利润1.63亿元,经营性净现金流1.76亿元,EPS 0.38元。报告期内,公司根据既定的发展战略,坚持内生增长+外延扩张的发展战略,进一步专注主业,聚焦优势领域,积极实施外延式扩张战略,投资布局具备国际先进体外诊断试剂及相关技术优势的境外企业,丰富公司产品线,提升技术能级,巩固体外诊断试剂市场龙头地位。具体来看,1)、公司已与外方股东就收购意大利IVD企业TGS 100%股权以及相关诊断业务资产事宜签署了投资备忘录,并决定设立香港全资子公司,积极推进海外并购项目及国际化进程,目前收购项目进展顺利。2)、公司已与康圣环球签署了战略合作框架协议,借助康圣环球在国内第三方医学检验市场的领先地位,通过打包医院检验科、共建区域性检验中心、共建实验室等方式,渐进涉足第三方检验服务领域,拓展新的业务模式,延伸产业链,建立、发挥“试剂+仪器+服务”的集成优势。3)、公司已与上药分销签署战略合作协议,授权其在部分重点省市开展总经销合作,借力上药分销在华东地区龙头分销商的分销渠道和医院终端覆盖优势,提升整体运营效率,拓宽销售渠道,扩充市场占有率;积极寻找共建区域性检验中心的合作机会,提升公司长期投资价值。分业务来看,公司国内代理业务继续保持较快增长。试剂和仪器业务受各地招标工作延后影响导致销售下降。目前,部分省市招标工作已在逐步开展,公司将会抓住市场机遇,充分利用渠道及品牌优势,进一步加大业务拓展力度,努力提升销售业绩。出口业务由于受到个别原材料供应商违约影响,收入下降较大。公司已经与相关各方积极沟通并达成一致,抓紧处理工艺变更工作,争取尽快完成相关评估,恢复出口业务良好的增长势头。报告期末,公司十大股东的中央汇金持股823万股,是第三大无限售流通股股东,证金公司通过十家资产管理计划合计持有2960万股,两家合计持股3783万股。

2、关于化学发光业务进展:化学发光业务今年5月召开新品上市会正式对外发布,目前在全国范围内积极布局,该业务是公司未来发展的重要业务领域。公司会在后续加大开发力度。化学发光行业未来增长空间巨大,公司今明两年的重点是市场的布局,抢占终端市场份额,目前产品已进入十几个省份终端并实现销售,预计明年下半年市场布局达到规模后会有较大的业绩贡献。此外,公司的化学发光仪器是恒速180的,目标是瞄准三级医院高端市场,但考虑到样本量的大小和增长的机会,公司在中短期内将主要在一、二级医院终端推广,局部市场已在三级医院有所突破。

3、关于血筛业务进展:今年年初国家颁布相关政策促进血筛发展,公司对血筛市场也有很高的预期,希望借助政策东风实现血筛业务的放量。但是后续招标落地实施的过程严重低于市场预期,主要是各地自主决定招标策略的延后,公司产品前三季度受到一定影响。目前来看,各地招标进程在加快,参与主体较多,公司已做好相关准备,争取在各地多中标,多抢占份额。

4、关于收购TGS进展:公司已经与TGS就其核心管理团队,收购完成后的运营和未来发展策略等方面达成共识,交易落地没有问题,目前正在相关法律文件方面与对方做沟通,预计很快就会有结果。TGS公司在化学发光技术方面远远领先国内企业,尤其在TORCH和自免系统拥有很大优势,收购后可以为公司未来的技术能级提升,在TORCH和自免领域的业务延伸带来重要帮助。

5、关于与康圣环球的合作进展:公司一方面与康圣环球特有的独检+特检的检验中心合作, 将公司的研发和产品提供,以及仪器试剂的集成优势与康圣环球已建的检验中心进行接触,如化学发光产品的合作;另一方面探索新的合作渠道和模式,在重点市场发挥协同作用,目前合作进展顺利,争取年底前有进一步的合作成果项目落地。此外在渠道拓展和优化方面,公司与上药分销合作,预计在部分省份项目的开展对明年公司销售业绩的提升带来较大帮助。

6、关于出口业务情况:近两年公司出口业务的增长较快,在国际市场建立了比较好的品牌和口碑,去年WHO的现场验证也顺利通过。今年出现供应商违约带来业务的影响在意料之外,给公司业绩带来阶段性的不利影响,公司已经与WHO进行深入沟通,WHO对供应商因其股东变更导致产品业务的调整已经知晓,WHO和海外客户表示理解,公司目前已经与各方达成一致,公司通过工艺变更对原材料进行调整,只要WHO认定的评估机构认为该变更不影响产品品质,就可以恢复公司在国际市场的销售。目前公司在与WHO认定的评估机构进行紧密合作,并按评估标准提供相关资料和样品。国际市场的终端客户对该事件也给予理解,并对先前的合同采购未进行变更。前三季度出口业务下滑幅度约50%,四季度销售取决于评估进程,预计今年年内最晚明年一季度可以完成评估,我们争取明年出口业务在去年8600万的销售基础上会达到两位数的增长。公司出口业务2014年毛利率近60%。

7、关于管理销售团队整合情况:管理团队方面,公司新近邀请何建文博士担任副总,分管市场、战略发展和商务拓展工作,有利于公司内生和外延的发展。销售团队方面,公司渠道部、业务发展部和大客户部整合成效明显,其中与上药分销的合作,是基于行业对冷链监管的要求不断提升和强化,与更专业和规模化的大型经销商合作非常有必要(公司先前具备自有的物流冷链运输团队),强化终端的覆盖和渗透对公司与现有经销商的合作没有影响。

8、关于期间费用率:公司前三季度期间费用率有所上升,主要是公司加大渠道销售,投放力度加大,固定资产折旧有所增加;GSP冷链运输费用增加;销售激励政策的优化等因素所致,整体来看费用率在行业内属于偏低水平。

9、关于国内业务面临的挑战:第一,从外部环境来看,目前国内竞争和营销结构发生变化,产品结构同质化越来越明显,公司未来将强化产品集成的优势,强化在免疫、核酸和化学发光重点产品上的突出,寻找差异化的产品和服务解决方案;第二,从内部来看,公司近年在渠道和终端的布局和拓展方面相对稳健,近期公司加大了渠道和终端的整合和拓展,比如在化学发光、自产仪器的市场策略等方面做了较多调整,在部分试点市场仪器的销售增长明显改善,仪器的增长必然会推动试剂销售的增长。考虑到公司产品拥有研发、质量和口碑的支撑以及海外市场的认可,未来公司将瞄准高端市场,更加积极地推进“仪器、试剂、服务”三位一体的优势,第三季度在局部市场销售已经有明显改善,预计2016年公司将继续扩大和推动这些改善措施。此外,公司已经在部分省份开始实施自产试剂与平台的合作,效果正在逐步显现。

10、关于公司渠道和终端的布局和进展:公司在渠道方面力求提高效率和专业性(与上药分销合作),在终端方面借助与平台商的合作提高终端的渗透率和覆盖率(与康圣环球合作)。比如在与康圣环球的合作上,公司分子诊断核酸业务可以与其特检进行合作,其他诸如化学发光、免疫和生化均可以跟进合作,同时既包括自产产品,也包括新引进的仪器和试剂,公司将利用产品集成的优势,在关键市场与核心战略合作伙伴推进业务进展,强化终端的渗透。此外,公司未来将借助现有的希森美康和梅里埃代理业务的高端渠道资源,推进核酸等自有业务在三甲医院的覆盖,并在全新市场与当地经销商进行新的合作模式探索,目前已经有所进展,试点成功后将在全国范围内推开。

11、关于外延并购和海外业务的预期:公司并购TGS只是开端,但公司长远目标不只是引入产品,而是在海外建立完整的运营体系,包括海外市场的研发、生产和销售。另一方面,何建文博士拥有丰富的海外研发和运营背景,将有助于公司立足国内,扩大国际视野。公司愿景是在2020年成为具备国际业务知名度的IVD龙头企业,同时在细分市场拥有专业深度和重要影响力。

12、关于公司的优势和困难:公司的优势是经过30多年的专注主业经营发展,在IVD领域已经建立并得到巩固的市场口碑、渠道资源、人才团队和技术研发专业深度等综合性优势,公司在IVD领域中产品线最全,集成优势最明显。而且在三季报中大家可以看到,公司的经营性现金流量净额超过了扣非后的净利润水平,这也充分说明了公司经营质量是安全的,公司对应收账款控制是稳健的;资产负债率不到10%,财务风险得到很好的控制,未来经营规模扩张和业绩提升空间很大。尤其在公司引进方源资本,高管团队补充优化之后,公司加大了并购扩张和国际化战略的投入;同时在经营策略上延伸产业链,在仪器+试剂的业务基础上,渐进进入医疗服务领域,逐步建立巩固仪器+试剂+服务的业务模式,提高经营附加值;更加积极地拓展渠道和终端,提高市场占有率。总体来看,公司现金充裕,未来发展空间很大。今年由于受到个别供应商违约等外部因素造成阶段性业绩下滑,今年的业绩将是一个低点,明年在出口恢复的基础上有望重新回到稳定较快的增长轨道上来。

更多资讯首发于[第一财经财商APP] 点击相关链接了解

021-61406392

021-61406392