史玉柱:商人的城府

摘要 在文化娱乐产业的众多细分领域中,毛利率最高、盈利能力最强的无疑是游戏。但,究竟是做手游、页游还是端游?切入环节该选择研发、运营还是改造?产品设计是做动作类、棋牌类还是角色扮演类?业务做大以后,怎样借助资本市场、投资人进一步延伸产业?当一年多之前,史玉柱的巨人网络从美国退市,借壳“世纪游轮”回归A股时

在文化娱乐产业的众多细分领域中,毛利率最高、盈利能力最强的无疑是游戏。但,究竟是做手游、页游还是端游?切入环节该选择研发、运营还是改造?产品设计是做动作类、棋牌类还是角色扮演类?业务做大以后,怎样借助资本市场、投资人进一步延伸产业?

当一年多之前,史玉柱的巨人网络从美国退市,借壳“世纪游轮”回归A股时,最多的质疑是,与腾讯、网易甚至其他爆款游戏公司相比,巨人游戏已经是昨日黄花。

但借壳之后,连“世纪游轮”的名字都还没改过来,马上就以100万美元发起财团,合资44亿美元收购以色列的游戏公司Playtika。

Playtika的业务非常特别,尤其擅长低价收购原本不受欢迎的游戏,然后改造成为爆款游戏!而44亿美元的融资几乎全部来自史玉柱的“朋友圈”,云峰基金、泛海集团等均有参与,相互利益合作更加紧密。

这样的大商人的城府,是怎样逐步实现的呢?

1

合纵连横,利益均沾

2016年7月,巨人网络谋划收购Playtika。

收购的第一步,其全资子公司“巨人香港”出资100万美元,与鼎晖蕴懿、弘毅创领、云锋投资及其他11位投资人共同签署《财团协议》。同年9月,巨人香港及财团出资人指定的境外主体为收购Playtika 100%股权,向Alpha增资46亿美元,其中44亿美元用于向CIE支付现金对价;剩余资金用于补充Playtika的流动资金,以及支付该次交易产生的收购费用。

在资金募集与支付环节,根据公告披露,这笔46亿美元增资的来源有四个:自有外汇资金、美元银行借款、人民币银行借款购汇成美元,和美元其他借款。

其中,自有外汇资金33,000万美元,人民币银行借款购汇成美元的有82,080万美元,美元银行借款341,920万美元,美元其他借款为3,000万美元。美元借款金额占全部增资价款的比例为74.98%,人民币购汇成美元的比例为17.84%,借款比例占全部资金的92.83%。

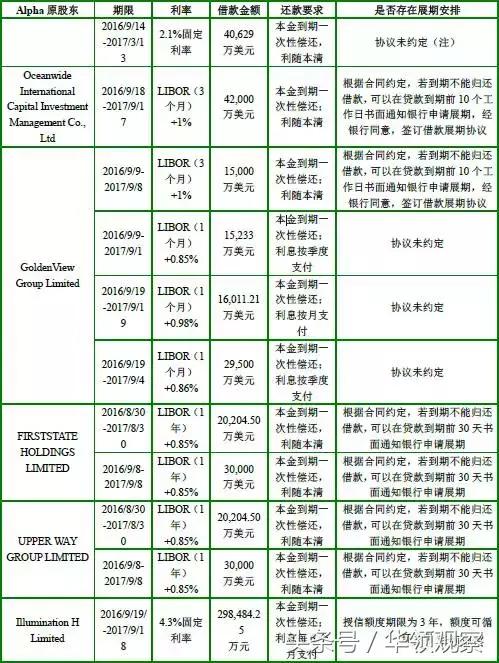

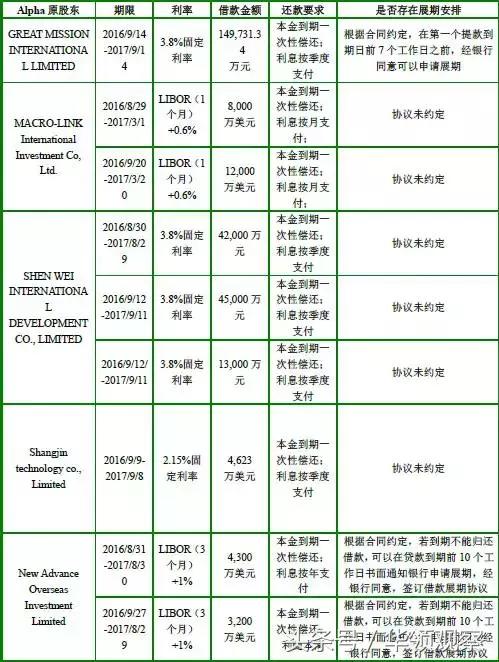

图:各财团的资金来源、额度

值得一提的是,这些借款最早的在2017年3月到期,最晚的在2017年9月到期。这意味着,财团需要承担巨大的还款压力、风险。

图:各收购方的还款安排

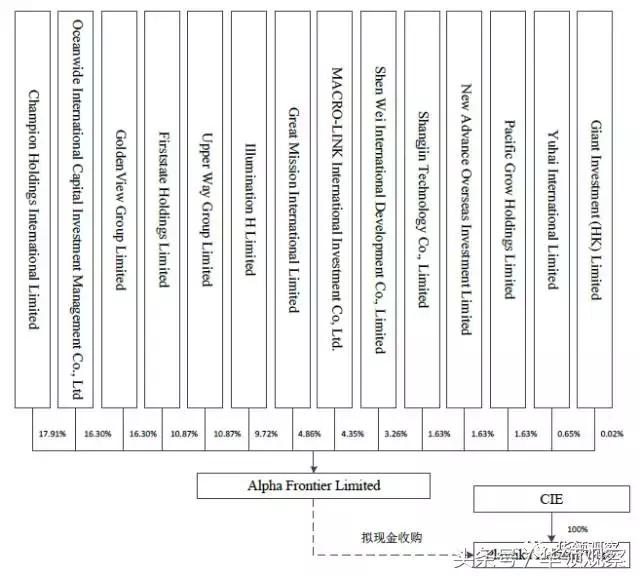

图:收购完成后,Playtika的股权结构

第二步,“境外转境内”,Alpha的股权平价转让给对应财团出资人指定的境内主体。

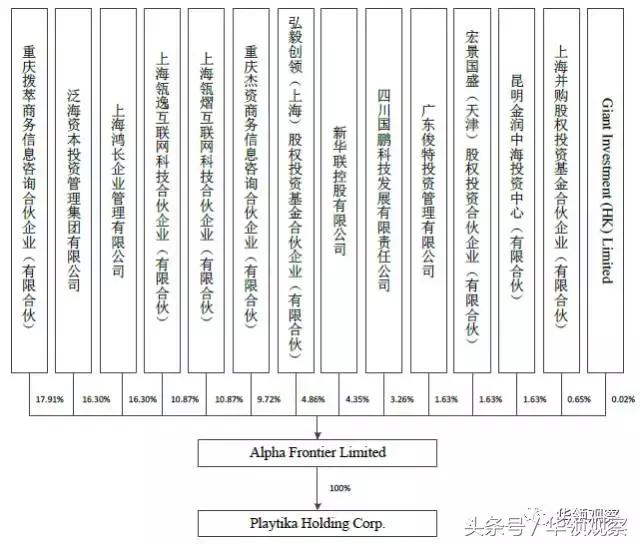

细看之下,这个财团个个都赫赫有名:重庆拔萃、泛海资本、上海鸿长、上海瓴逸、上海瓴熠、重庆杰资、弘毅创领、新华联控股、四川国鹏、宏景国盛、昆明金润、广东俊特、上海并购基金。

图:财团出资人的境内主体

其中,重庆拨萃的GP是上海众付投资,众付投资的股东是黄鑫和王育莲,实际控制人是王育莲。王育莲是云锋基金的创始人虞锋的母亲,而黄鑫也是上海云锋投资的股东。

泛海资本、上海鸿长均为泛海系旗下资产,实际控制人均为卢志强。

弘毅创领的GP是弘毅投资;新华联控股背后是新华联集团;重庆杰资的GP是鼎晖孚舜;昆明金润实际控制人之一是云南国资委;上海并购基金的实际控制人是海通证券,同时还有浙农集团、上海华谊集团、明日控股、时代出版、华文创投等实力雄厚的股东。

最后一步,“世纪游轮”(即巨人网络的壳公司)发布交易预案,宣布从这个中资财团手中收购Playtika,交易总对价为305亿人民币,交易后将注入上市公司主体。

图:重组前后,巨人网络的股权结构变化

可以说,这一宗收购,让史玉柱与其“朋友圈”的利益结合得更加紧密。

2

Playtika究竟为何物,令财团争相收购?

巨额借款、短期偿还、标的无业绩承诺、无业绩对赌,究竟Playtika有什么特别之处,让这个阵容豪华的财团甘愿冒险?

2.1. 业绩亮眼:游戏保持高人气,营收稳步增长

Playtika总部位于以色列,其网络游戏产品主要包括《Slotomania》、《WSOP》、《House of Fun》等棋牌社交类游戏。

在收购的公告中的资料显示,根据App Annie公布的美国App Store截至2016年10月12日的数据,在畅销榜排名前60名的游戏中,Playtika主要经营的6款游戏有5款上榜。而且,其中的2款游戏生命周期超过5年,3款超过3年,游戏用户、营收不仅没有下降,还在稳步增长。

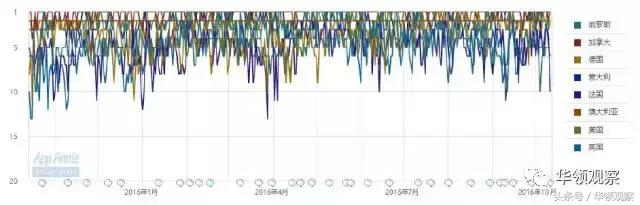

以其中最受欢迎的《Slotomania》为例,截至2016年10月12日,最近365天内该游戏在App Store的牌类游戏畅销榜排名在美国、澳大利亚、德国等国家稳居前十位。

图:棋牌游戏Slotomania在多个国家App Store上的销售排名

图:Slotomania游戏界面

用户众多,业绩自然稳步增长。在最早公布的交易预案中,Playtika在2014年、2015年及2016年1-6月的营收、利润情况如下:

图:营收、归母净利润

图:Playtika游戏的毛利率超过98%

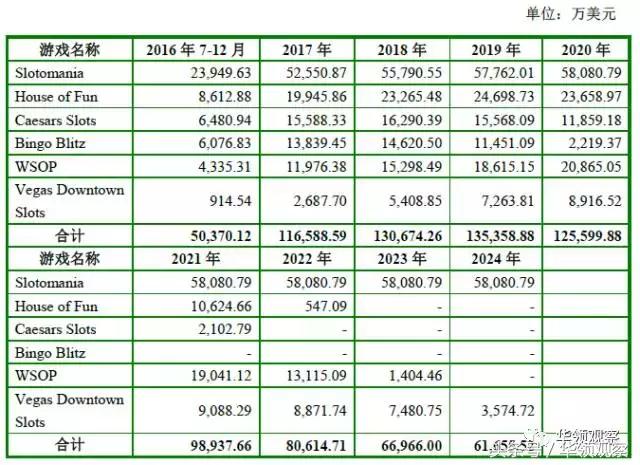

同时,虽然未做业绩承诺,但交易方案中对标的的业绩进行了预测。在最初的公告中,Playtika在2016年-2018年度预计实现的归母净利润分别为15.28亿元、19.94亿元及24.15亿元。

图:Playtika现有游戏收入预测

而在4月,在对证监会二次问询的回复中,披露了Playtika在2016年的财务数据,2016年全年主营业务收入为92,740.52万美元,占2016年全年预测收入的96.87%;2016年扣非后净利润为23,576.39万美元,占2016年全年预测净利润的102.35%。

虽然总营收未达成预测数据,但因为减少了营业费用,净利润反而超额完成。

2.2. 模式特别:收购游戏改造成爆款

业绩亮眼的基础,是Playtika极为特别的业务模式。

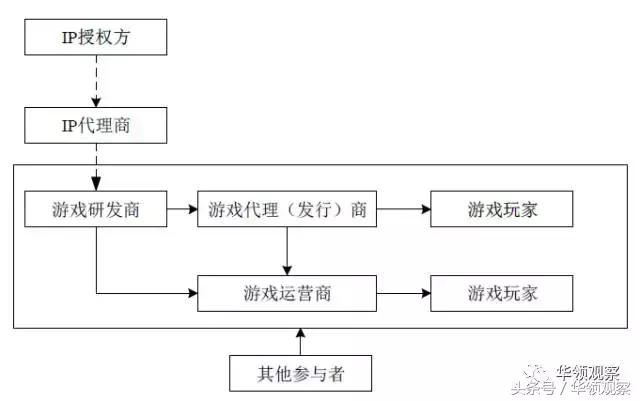

一般而言,游戏产业链分为IP(IP授权、代理)、研发、运营、玩家这四大环节。

图:游戏产业链

但与传统意义上的游戏开发公司不同,Playtika核心竞争力的基础是其大数据分析能力,然后基于这种能力而发展出游戏收购、改造、运营能力。

Playtika在网络游戏的研发和运营中,建立了出色的数据分析系统,通过及时收集、分析数据,协助实现游戏的不断升级,以及营销渠道的优化和精准的市场投放。

凭借这种优势,Playtika形成了相应的商业模式:收购便宜的游戏产品,通过大数据制定精准营销及运营策略,对游戏进行改造,大幅度提升游戏产品的市场占有率及用户流量变现能力,改善被收购方的收入和利润。

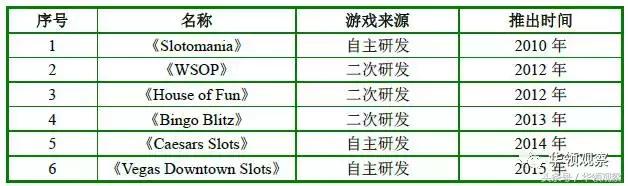

在其现有的6大游戏中,就有3款是来自收购、改造。

图:Playtika的6款游戏,3款是自主研发,3款是收购改造

2012年12月,买下《Bingo Blitz》;2013年5月,买下《WSOP》;《House of Fun》系于2014年2月外购取得。这三款游戏在被Playtika收购并改造后,营收和利润水平均得到了迅速提高。

2.3. 产品特别:棋牌游戏的特殊性

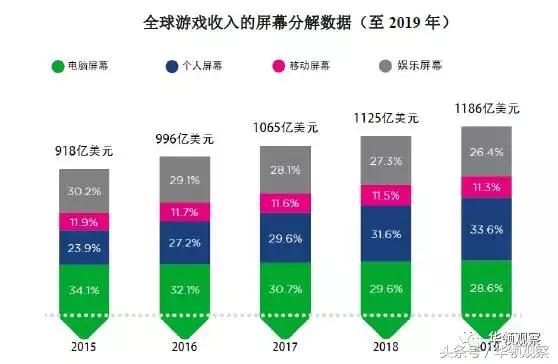

游戏行业的公司时常面临一个抉择:做手游、页游,还是端游?

手游、页游的开发成本较低,开发周期较短,但用户忠诚度和游戏生命周期也短;端游用户忠诚度高,游戏生命周期长,但开发和服务器维护成本就高,开发周期也更长。

图:按照屏幕划分的游戏收入

但Playtika旗下的游戏十分特别,以至于手游、页游、端游都不成问题。

《WSOP》的核心玩法主要遵循的是德州扑克;《Slotomania》、《House of Fun》、《Caesars Slots》及《Vegas Downtown Slots》的核心玩法是玩家选定“胜利线”及胜利倍数并使用相应数量的虚拟道具游戏币后博取虚拟道具游戏币;《Bingo Blitz》是猜测字母排序赢取虚拟道具游戏币。

总之,很契合人的赌性。不分季节、不分周期、不分屏幕的赌性。

所以Playtika旗下的这些游戏的流量、营收增长非常稳定,手游、页游、端游的差异并不明显。

图:Playtika游戏的用户数、ARPPU值、游戏流水

图:Playtika端游、页游的收入和占总收入比例

总之,正是这样模式特别、业绩出色的标的,才吸引到成群结队的顶尖投资者。

3

点评:一箭三雕

其一,Playtika业绩出众的棋牌社交游戏和强大的游戏能力,意味着未来广阔的盈利空间、成长空间;

其二,巨人网络、史玉柱通过组建财团收购再发行股份注入上市公司,Playtika的盈利将使得生意伙伴的利益合作更加紧密;

其三,收购之后,在人员、治理结构、企业文化的整合过程中,顺势完成对原本略有“衰老”的巨人游戏的组织改造。

021-61406392

021-61406392