定向增发市场深度分析和未来的发展前瞻...

摘要 1、什么是定向增发?定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为,是上市公司再融资方式的一种,而对普通投资人来说属于股权投资。定向增发规定要求发行对象不得超过10人,发行对象可为个人投资者也可为机构投资者。发行价不得低于定价基准日前20个交易日公司股票均价的90%。发行的股份自

1、什么是定向增发?

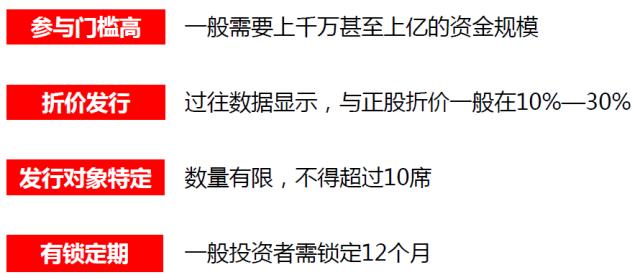

定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为,是上市公司再融资方式的一种,而对普通投资人来说属于股权投资。定向增发规定要求发行对象不得超过10人,发行对象可为个人投资者也可为机构投资者。发行价不得低于定价基准日前20个交易日公司股票均价的90%。发行的股份自发行结束之日起,12个月内不得转让。控股股东、实际控制人及其控制的企业认购的股份,36个月内不得转让。

2、定向增发投资的特点

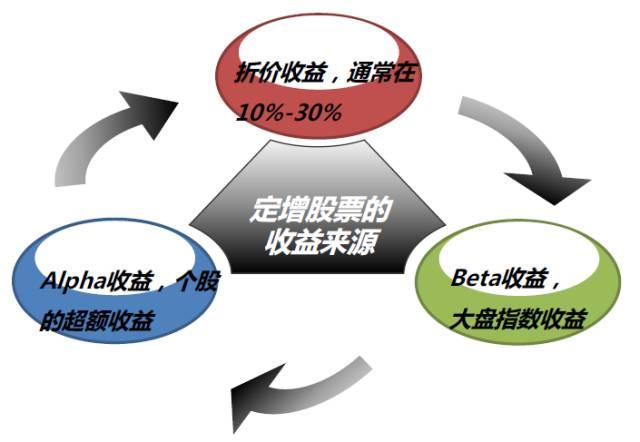

3、定向增发收益来源

4、定向增发的投资逻辑

大股东是否参与:定增项目如有大股东参与则意味着大股东对公司未来的前景更有信心,在解禁期满前后,因为有大股东参与,上市公司有较强做高股价的动机。

基本面分析:行业景气度高,项目前景良好,能够与现有业务形成协同效应,或能够为公司带来丰厚的业绩贡献,具有并购重组预期。

定价与估值:发行价相较于发行日20日均价折价发行,公司估值具备一定安全边际。

5、定向增发的筛选标准

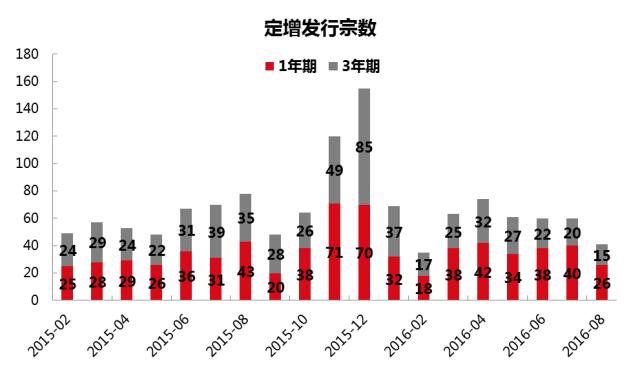

6、2016年初至今定增市场表现

1-8月定增宗数合计463宗,其中1年期268宗,3年期195宗。

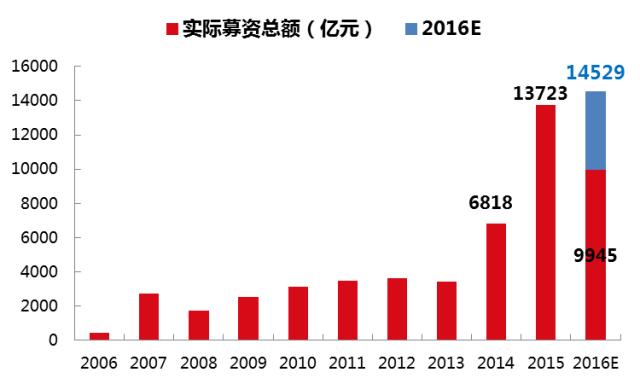

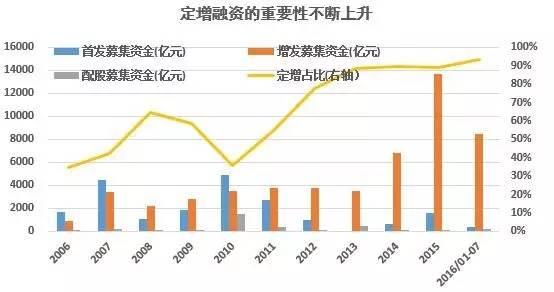

1-8月募资9945亿元,预计全年14529亿元,超过2015年,再创历史新高;

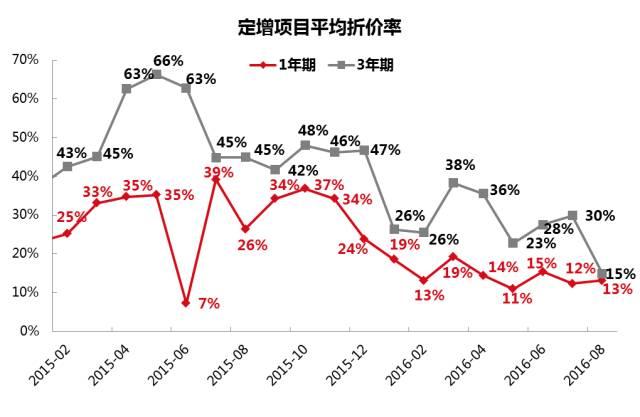

近几个月折价率持续稳定在10%-15%区间,仍属正常水平;

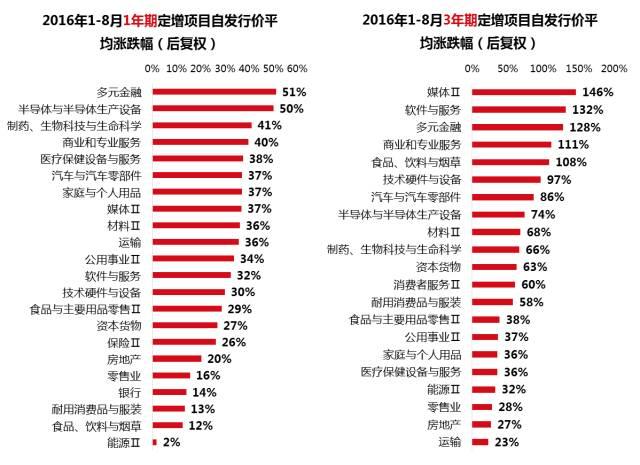

今年各月实施定增的股票自发行价平均涨幅最高位48%,最低为19%,远超同期大盘涨幅;

部分新兴行业自发行价平均涨幅明显居前,如多元金融、半导体、媒体、制药、生物科技等。

7、2016年1-8月定增市场总结

● 1年期定增项目折价率稳定在10%-15%区间,3年期定增项目折价率有明显下行;

● 8月发行的定增项目至20160831平均涨幅为19%,1月发行的定增项目至20160831平均涨幅为48%,相较同期大盘表现,均较为可观;今年以来,参与定增项目盈利的概率在90%以上;

● 近10年数据显示,在当前点位(3000-3500)定增项目平均收益率和盈利的概率均在80%以上;

● 就1年期定增项目而言,多元金融、半导体、生物科学、制药、医疗保健等行业涨幅居前;

● 从待发行的定增项目来看,建议关注汽车、半导体、商服、材料、食品饮料行业的投资机会;

● 今年以来1年期定增项目相对基准价格比例维持在100%左右,表明市场情绪较为稳健,“泡沫化”程度很低,适宜参与。

一、鑫筹投资对定增市场的六大最新理解

1、定向增发已成为资本市场最重要的融资标准

2、定向投资资金门槛进一步提高

3、定增融资对上市公司基本改善明显

4、成长性行业定增占比稳定增高

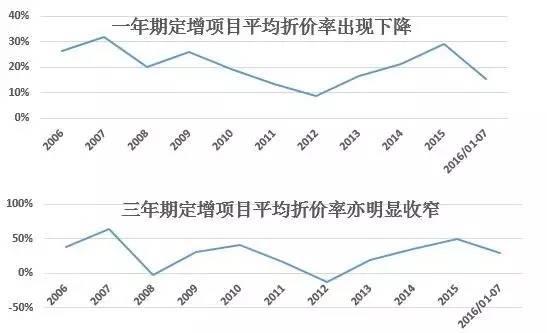

5、定增折价率明显收窄,定增投资专业化要求更高

一年期定增项目折溢价率情况

三年期定增项目折溢价率情况

6、政策更有利于公募基金参与定增

一方面,并购重组政策松绑极大丰富定增投资机会。2014年监管机构制度创新频频发力,从丰富并购支付方式、推进审批制度改革、提高审批效率、定价机制市场化等多方面创新变革,鼓励上市公司通过市场化并购重组做大做强。

新修订的《上市公司重大资产重组管理办法》,取消了对不构成借壳上市的重大购买、出售、资产置换等行为的审批,并进一步明确对借壳上市执行与IPO等同的要求。

另一方面,资管计划参与定增投资门槛提高,有利于公募基金参与。根据2016年实施的《证券期货经营机构私募资产管理业务运作管理暂行规定》(新八条底线,以下简称《暂行规定》),股票类、混合类结构化资管产品杠杆倍数不得超过1倍,且劣后级不得差额补足优先级收益率。基本封死了高杠杆资管产品参与定增的道路。

《暂行规定》对结构化集合资管进行穿透核查,资管计划不得嵌套结构,一方面明确了嵌套结构的不合规性,同时抬高了银证合作的门槛,变相鼓励主动管理型产品。

《暂行规定》不得委托个人或不符合条件的第三方机构为私募资管产品提供投资建议。符合提供投资建议的机构必须满足严格的条件。使得私募基金管理人募资更趋困难,变相引导资金更多的投资于公募基金份额,使资金加速向更具备管理能力的基金管理人集中。

二、鑫筹投资对定增市场的四大展望

1、弱势震荡是定增投资黄金时期

不同市场风险溢价水平下的定增项目收益状况

考虑到当前国内股市仍处于存量博弈阶段,投资主线和逻辑尚待进一步探寻和确立,因而,市场风险偏好仍将继续处于偏弱状态。展望未来,市场风险偏好的这一特征也意味我们仍将继续受益定增投资好时机。

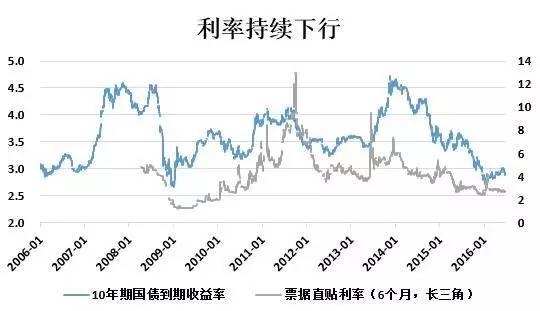

2、定增投资仍具备系统性机会

随着经济进入新常态,广谱利率持续下行。这一利率下行既与流动性宽松这一大的货币环境相关,也与经济新常态下经济增长速度和投资报酬率逐步回落有关。

3、符合经济转型方向的行业板块的定增项目更受青睐

随着我国经济经济增长的转型和产业结构的升级,新兴产业的重要性不断提升,在这其中,信息技术相关行业和消费类行业的发展体现得最为明显。

相应地,新兴行业带来的投资机会也越来越多。定增收益率靠前的行业也越来越集中于这些符合经济发展和转型方向的新兴产业,定增收益率靠后的行业则越来越集中于传统行业。

4、定增投资将不断走向专业化和精细化

经济新常态之下,“资产荒”尤其是“优质资产荒”必将愈发明显。定增因其收益率和确定性均较高而引发越来越多的资金和投资者关注,参与的资金也必将越来越多。

市场参与热度的上升,将带来收益率的下行。这从今年年初以来定增收益率明显下行便可略见一斑。剔除折价率之后的一年期和三年期定增超额收益率自2014年以来一路下行,其中,一年期和三年期定增超额收益率降幅分别达到47个百分点和24个百分点。

随着竞争的加剧,定增收益率的获取将越来越取决于对市场、行业及具体项目的研究,而非仅仅凭借折价率,这也意味着定增投资将不断走向专业化和精细化。研究的深入度和精准度将成为定增收益率和胜率的核心决定因素。

021-61406392

021-61406392