很抱歉!只会1招独霸武林的基金经理,不存在

摘要 作者|BETA财富管理智库研究员水滴来源|BETA财富管理主题|我从没见过只用一种策略就持续战胜市场的基金经理BETA智库研究出品的基金经理系列基于BETA独创的百分制基金及基金经理评价体系,基于大数据分析深入挖掘各个基金经理投资生涯的投资风格和特征,从尽可能多的维度分解基金经理的业绩成因,力图为财

作者 | BETA财富管理智库研究员 水滴

来源 | BETA财富管理

主题 | 我从没见过只用一种策略就持续战胜市场的基金经理

BETA智库研究出品的基金经理系列基于BETA独创的百分制基金及基金经理评价体系,基于大数据分析深入挖掘各个基金经理投资生涯的投资风格和特征,从尽可能多的维度分解基金经理的业绩成因,力图为财富业务的产品负责人、机构渠道负责人在基金产品的引入和销售推动中起到参考作用。我们需要思考一个常识:没有任何一个基金经理,也没有任何一种策略能够适应所有市场环境,市场在变化,找到与配置策略相匹配的产品,服务最适合配置策略的客户,才是财富管理的要义。

正文

天下武林,林林总总。名门正宗如少林武当,诚然名扬天下,而武林之大,但凡修得暗镖神剑者,亦可独步江湖。所以门派无尊贵,只有适合不适合。即使最成功的投资人,也要心胸坦荡,认识到自我局限,不可以名门正宗自居,须认识到获得真理是一个学无止境、永远追求的过程。 ——高瓴资本张磊

A股权益类的基金经理有接近一万个,每个基金经理都有自己的武功秘籍,大致上可以分为两大流派基本面投资和趋势投资,基本面又可以具体分为偏好价值和偏好成长。

价值派的基金经理一般偏爱持有价值股,即哪些价值可能被低估的股票,这类股票通常具有低市盈率与市净率、高股息的特征,诸如:景林资产的蒋锦志、磐信投资的庄涛、高毅资产的卓利伟。

成长派的基金经理偏向于成长型的股票,即那些具有高度成长潜力的公司。此类基金在股票的过程中更看好公司在行业内的发展与盈利能力,通常对估值的要求不如价值派严格,即使股票价格已经很贵,只要上市公司具有匹配其高市盈率的增速,便会持有,诸如景林资产的蒋彤、千合投资的王亚伟、中邮基金的任泽松。

趋势派的基金经理相信股价的运行具有一定的惯性,当股票价格形成向上趋势时,由于惯性会继续向上运行,反之亦然。此类基金在操作上通常较为关注技术分析,对股票和市场运动方向进行研判,在股价上涨时加仓,在股票下跌时减仓,诸如高毅资本的冯柳、涌悦资产成胜。

每种策略的基金经理都有自己的独到之处,这三种投资策略的基金经理业绩情况是如何的?

01

高手过招 三大投资策略比拼

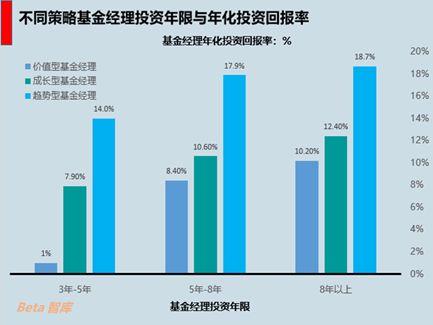

(数据来源 | BETA金融数据库 - 基金经理年化投资回报率)

回测历史看:我们用基金经理中位数的年化投资回报率来衡量每种投资策略基金经理收益情况

(1)业绩情况:成功趋势型基金经理>成长型基金经理>价值型基金经理

伴随着2016年—2017年大盘股的一波小牛市行情,价值投资一直是最近2年特别火爆的一个词,去年被很多人称为中国“价值投资元年”,大量的基金经理宣称自己是价值投资者,但出人意料的是价值型基金经理的业绩在这三种策略中是排名最后一名的,并且如果考察价值型基金经理投资年限在3-5年之间的,年化投资回报率仅仅只有1%。

《股票做手回忆录》中的利弗莫尔曾经说过,股价总是沿着阻力最小的方向运动。巴菲特说趋势投资的交易原则是:永远不要和趋势对抗。在没有出现反转信号之前,就要永远坚定地站在趋势的这一边。

(注: BETA金融数据库中录得基金经理分别上涨和下跌的市场中分别获得优异排名的定义为成功趋势型)

(2)业绩情况:投资年限8年以上>(5年-8年)>(3年-5年)

基金经理擅长一种风格的时间越久,其风格越稳定越坚守,其年化投资回报率越高。基金经理在短时间擅长一种风格,可能是当时的市场行情给予的,是运气而不是能力,当这种行情不再的时候,其它市场基金经理并不能很好的适应,风格可能会漂移。任何一位公募或私募基金的基金经理,一旦他的投资风格出现了明显的漂移,就算是因此在一段时间的市场中挣到了大钱,大概率也会在未来会被投资者们所抛弃。

我们知道了三种策略基金经理的整体收益情况,那么在三种策略中是不是有基金经理可以持续战胜市场?

我们需要一些客观中立的数据作为参考,于是便有了如下相关图表。

(1)样本为擅长某种策略,投资年限超过8年,年化投资回报率最高的基金经理作为各种策略的标杆人物进行考察

(2)我们将基金经理管理的所有产品的净值拟合成一条曲线,基金经理净值线描述基金经理的投资能力

(3)用基金经理净值线的历史最大回撤情况,考核基金经理持续战胜市场的情况

02

三大策略的标杆人物

价值型基金经理的标杆—蒋锦志

(数据来源 | BETA金融数据库 - 基金经理历史最大回撤)

我们选择价值型基金经理投资年限最长,业绩相对也靠前的基金经理蒋锦志来分析,投资年限14年,年化投资回报率14%。即使优秀如景林的蒋景志,在其14年的投资生涯中,也多次出现回撤率超过30%的情况,今年其管理的产品拟合的基金经理净值线出现最大回撤率-51.3%,远远跑输同类策略的基金经理,也是不能持续战胜市场。

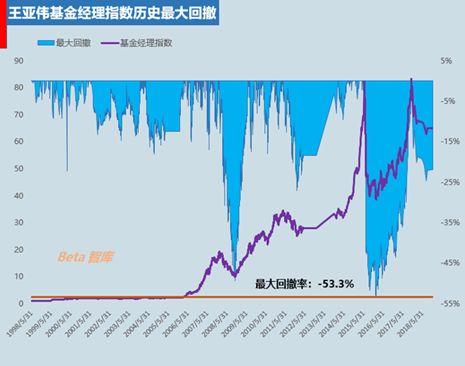

成长型基金经理的标杆—王亚伟

(数据来源 | BETA金融数据库 - 基金经理历史最大回撤)

在大A股的成长史上,存在一颗璀璨的明星—王亚伟,投资年限19年,年化投资回报率24%,不可谓不优秀,但在2009年和2016年都出现过最大回撤率超过50%的情况,历史最大回撤率-53.3%。

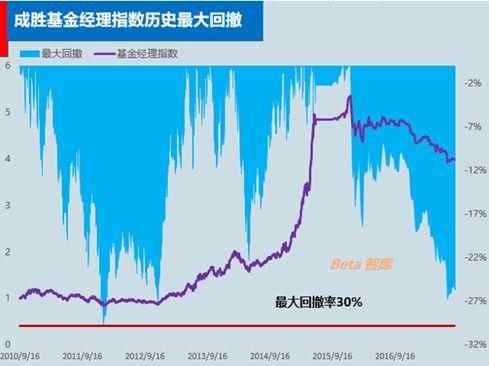

趋势投资基金经理的标杆—成胜

(数据来源 | BETA金融数据库 - 基金经理历史最大回撤)

涌悦资产资产的成胜,擅长趋势投资,在上涨市和下跌市中自由切换,投资年限8年,年化投资回报率18.64%,在其投资生涯中也发生2次,回撤率超过20%的情况,历史最大回撤率30%。

事实证明,即使是一种策略中最优秀的基金经理,也会出现在某个年份回撤率超过50%,不能持续战胜市场的情况。

既然采用单一策略的基金经理不能持续的战胜市场,那么问题来了有没有基金经理不论市场是上涨、震荡、下跌都跑在市场前列,不论市场是成长风格还是价值风格都跑在市场前列的?

03

市场全能型选手

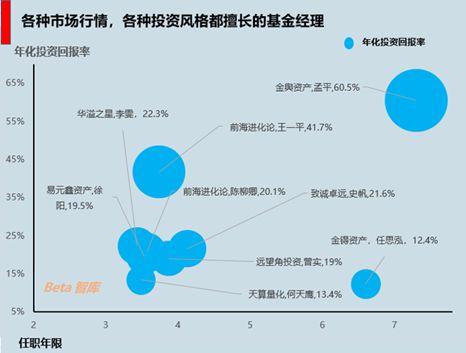

全能型的选手都是多种策略组合投资

我们发现全能型的选手,都是量化多种策略组合投资,没有基金经理只用一种策略就可以持续战胜市场。全能型选手业绩最优异的是,金舆资产的孟平孤零零出现在图形的右上方,投资年限7.3年,年化投资回报率59.5%,采用量化类复合策略。其它8个基金经理,都采用的是量化对冲策略,具体在子策略上各家有不同的模型和组合,典型的特点就是波动小弹性小,没有一个是单纯的股票多头基金经理。

实际上做股票多头的基金经理,不论是价值型、成长型还是趋势型基本上不可能在各种行情下都表现优异,因为只要有仓位就有敞口,只要有敞口当市场急速回调的时候,净值一定会发生回调。

04

尾声

市场上任何一种策略都不可能持续跑赢市场,投资者应该寻找带来超额收益的大概率策略。

不同策略的基金经理风险和收益预期不同,选择单一策略的基金经理,当风格与其策略相符的时候,基金弹性非常大,但当风格与其策略不符合的时候净值必然会出现较大的回撤。

如果想要选择在各种市场行情下都排名前列的全能选手,必然是量化多策略的基金经理,但全能型选手往往策略的市场容量有限,随着管理规模的增加预期收益率往下走,当市场大幅上涨时基金业绩弹性不足。

没有任何一个基金经理,也没有任何一种策略能够适应所有市场环境,市场在变化,找到与配置策略相匹配的产品,服务最适合配置策略的客户,才是财富管理的要义。——BETA智库研究

版权说明:感谢每一位作者的辛苦付出与创作,BETA财富管理、均在文章开头备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台或添加微信code_phi,我们将在第一时间处理,非常感谢!

关注公众号:BETA财富管理,回复关键词“小秘圈”,深度挖掘“资产管理”到“财富管理”的精英人脉。

021-61406392

021-61406392