科创版最迷你项目之一,首例无实际控制人案例即将上会

摘要 微信公众号:梧桐树下V(wutongshuxiabwt)文/梧桐兄弟近期,科创版上市委将审核6家企业,其中6月5日审核3家,分别为:深圳微芯生物科技股份有限公司(生物医药)、安集微电子科技(上海)股份有限公司(半导体材料)、苏州天准科技股份有限公司(机器视觉);6月11日再审核3家,分别为福建福光股

微信公众号:梧桐树下V(wutongshuxiabwt)

文/梧桐兄弟

近期,科创版上市委将审核6家企业,其中6月5日审核3家,分别为:深圳微芯生物科技股份有限公司(生物医药)、安集微电子科技(上海)股份有限公司(半导体材料)、苏州天准科技股份有限公司(机器视觉);6月11日再审核3家,分别为福建福光股份有限公司(军用特种光学镜头及光电系统等)、苏州华兴源创科技股份有限公司(检测设备)、烟台睿创微纳技术股份有限公司(非制冷红外热成像及芯片)。

其中安集微电子科技(上海)股份有限公司(“安集微电子”)系最迷你项目之一,无论是净利润还是整体估值都显得体量不大。安集微电子无实际控制人,控股股东为Anji Cayman,直接持有公司54.64%的股份。公司股权结构如下:

公司控股股东Anji Cayman为一家投资控股型公司,不实际从事生产经营业务,其主要资产为持有发行人股份。

Anji Cayman现有8名股东RUYI、北极光、Yuding、东方华尔、CRS、SMS、SGB、Anjoin,持股比例分别为24.02%、22.06%、17.46%、16.67%、6.56%、5.28%、5.22%、2.73%。除RUYI和Anjoin(境外员工持股平台)均由发行人董事长兼总经理Shumin Wang控制外,Anji Cayman现有8名股东不存在其他关联关系和一致行动关系。

安集微电子股权结构丰富,控股股东为外资股且无实际控制人。从反馈意见及回复来看,整体核查以披露为核心,其中第1轮反馈第1题即关注到:

发行人控股股东为Anji Cayman,无实际控制人。

请保荐机构、发行人律师核查以下事项:(1)Anji Cayman股东的议事、表决规则,报告期内股东会议的召开与决议情况,是否存在无法形成决议的情形;各股东之间是否存在一致行动或关联关系,是否存在相关股东对Anji Cayman股东会行使控制权;(2)Anji Cayman董事提名与选任规则、董事会的议事规则,董事的提名及委任情况,董事会的召开与决议情况,是否存在相关股东对Anji Cayman董事会行使控制权;(3)RUYI、北极光、Yuding、东方华尔、CRS、SMS、SGB、Anjoin的实际控制人情况,该等实际控制人之间是否存在亲属关系或其他关联关系,是否曾经共同创业或有紧密的商业合作关系,认定发行人无实际控制人的依据是否充分;(4)发行人无实际控制人,且控股股东和控股股东的股东多数为境外机构或自然人,该治理结构如何保证公司决策的有效性,是否构成对发行人生产经营的重大不利影响,预期未来该无实际控制人的治理结构是否将会发生重大变化,并就发行人如何确保其公司治理和内控的有效性发表明确意见。

请保荐机构、发行人律师说明核查方式、核查过程。

若安集微电子顺利过会,IPO审核对于股权结构的宽容性有着明显地提高。

安集微电子主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。公司近3年财务数据如下:

安集微电子体量较小

1、净利润不高。2016~2018年,扣非后净利润分别为3571.57万元、3722.62万元、4312.98万元,均不足5000万元。与近期创业板、主板过会企业净利润动则过亿相比,安集微电子盈利能力并不突出。

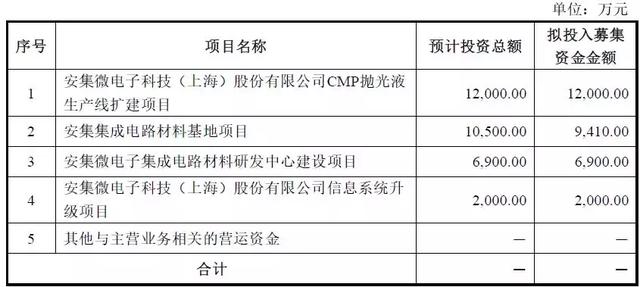

2、募集项目不大。安集微电子发行募集资金扣除发行费用后投资于以下项目:

据此,公司募集项目合计约3.14亿元,系6家企业中最小的一家。

3、估值不高。2016年7月,国家集成电路基金与北京集成电路基金对安集有限增资,增资价格均为17.71元/1元注册资本,本次增资前安集有限的评估价值为5.88亿元。

2017年1月,安集微电子发生一次股权转让,公司估值约为7.49亿元。

此次募集项目约3.14亿元,发行估值约13亿左右,勉强满足市值不低于10亿的要求。

估值逻辑简析

科创板估值是关键事项之一,此前《关于发行人预计市值的分析报告》均未披露。但安集微电子被上交所问询该事项,我们可体会其中审核逻辑。其中,反馈问题关注到:

请发行人结合报告期内的盈利情况、境外可比公司的市值情况等充分揭示本次发行可能未能达到预计市值上市条件的风险。

请保荐机构在《关于发行人预计市值的分析报告》中充分说明发行人市值评估的依据、方法、结果,境内可比公司选择的依据、恰当性以及是否对发行人预计市值具有参考意义,江丰电子的产品是否与发行人产品相同或相似,如不具有可比性,请避免将其作为可比公司。

其回复如下:

保荐机构已在《关于发行人预计市值的分析报告》中充分说明发行人市值评估的依据、方法、结果,境内可比公司选择的依据、恰当性以及是否对发行人预计市值具有参考意义。

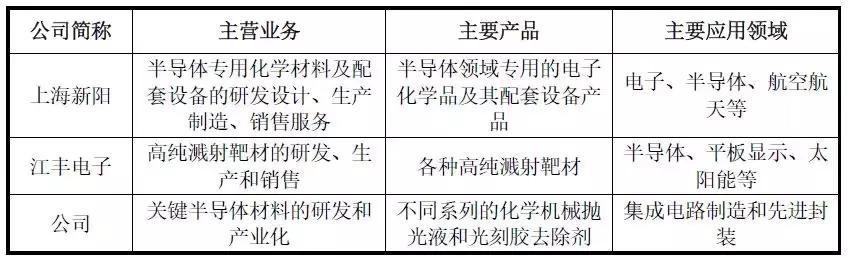

公司主营业务为关键半导体材料的研发和产业化,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,且化学机械抛光液是公司主要的收入来源,因此就细分领域而言公司无可比国内A股上市公司。公司成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力,由于缺乏细分领域与公司产品相同或相似的境内上市公司,从经营模式、应用领域、主要客户群体相近等角度,公司选取了同为“2016年中国半导体材料十强企业”及“2017年中国半导体材料十强企业”的上海新阳(300236)和江丰电子(300666)作为同行业可比上市公司。但具体产品差异较大,如下表所示:

从公司经营特点、国内标的公司稀缺性、国内半导体材料企业具有高成长潜力等角度出发,尽管上海新阳和江丰电子与公司具体产品差异较大,但选取上海新阳和江丰电子作为境内可比上市公司对发行人预计市值具有参考意义。具体分析如下:

首先,公司与上海新阳、江丰电子均被中国半导体行业协会评为“2016年中国半导体材料十强企业”及“2017年中国半导体材料十强企业”,其经营模式、应用领域、主要客户群体相近。

其次,半导体材料市场长期被美、日等国际厂商垄断,国内具有市场竞争力的半导体材料企业稀缺。

最后,与美、日等成熟半导体材料行业相比,国内半导体材料行业起步较晚,技术和市场都处于高速发展期,国内半导体材料企业具有较高的成长潜力,相对于海外半导体材料公司,会有一定的估值溢价。

总体而言,参照可比上市公司市值系最核心估值逻辑之一。

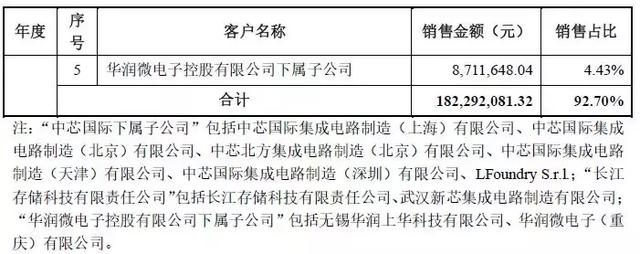

前五大客户销售占比逾80%,单一客户销售占比超50%

由上可知,对中芯国际下属子公司销售占比超50%,系最核心客户。

自然人股东取得外国国籍时间被关注

上交所关注到:请保荐机构、发行人律师核查Shumin Wang、Chris Chang Yu等Anji Cayman的自然人股东取得外国国籍的时间,其境外投资时是否仍为中国国籍,相关境外投资行为是否符合中国法律、法规的规定,并就Anji Cayman的设立及存续是否符合其注册地的法律规定,是否具备股东资格发表明确意见。

以往IPO项目中大家会关注股东国籍问题,但问询如此细致还是比较少见,实务处理需要注意核查关键点。回到安集微电子项目,公司回复重点内容如下:

根据Shumin Wang(王淑敏)、Chris Chang Yu(俞昌)等Anji Cayman的自然人股东提供的《国籍情况说明》和国籍相关证明材料。Anji Cayman不存在直接持股的自然人股东,间接持股的自然人股东(不包括境外投资机构北极光和东方华尔的投资人)取得外国国籍时间的情况如下:

据此,上述自然人股东境外投资时均不为中国国籍。

跨境重组外汇合规性被重点关注

发行人控股股东为Anji Cayman,历史上进行过多轮境外融资,并在境内投资了安集有限和上海安集,2016年Anji Cayman与安集有限进行了境内外架构、业务的重组。

请发行人说明:2015年Anji Cayman回购部分股东股份的资金来源,融资方式,是否存在内保外贷的情况,2016年境外架构境内落地时相关股东的增资资金来源,作价依据;相关外汇资金流转是否符合中国外汇管理的规定。

请保荐机构、发行人律师核查并发表明确意见。

(一)2015年Anji Cayman回购部分股东股份的资金来源,融资方式,是否存在内保外贷的情况

为解决部分境外架构股东境内落地,Zhangjiang AJ、Goldyield、春生壹号、信芯投资将持有Anji Cayman境外权益转换为直接持有上市主体的境内权益。

2015年12月31日,Anji Cayman分别作出董事会和股东会决议,同意Anji Cayman回购部分股东持有的Anji Cayman已发行合计46,467,552股普通股,被回购方及回购数额和对价如下:

Anji Cayman回购部分股东股份的主要资金来源:1、Anji Cayman账上留存的资金165.95万美元(截至2015年12月25日,为Anji Cayman股东累计投资金额中未向安集有限和上海安集增资或提供借款的余额部分);2、安集有限所支付的上海安集100%股权收购价款775万美元;3、上海安集归还Anji Cayman外债借款合计775万美元;4、境外员工等人员认购Anji Cayman股份所支付103.3425万美元。上述款项合计1,819.2925万美元,已超过回购所需资金1,636.4432万美元,不需要其他融资方式。

上海安集归还外债借款合计775万美元的资金来自于安集有限5,100万元的借款;安集有限5,100万元的借款和支付的上海安集100%股权收购价款775万美元的资金来自于国家集成电路基金的增资款10,880.00万元人民币。Anji Cayman回购部分股东股份的资金未采用其他融资方式,不存在内保外贷的情况。

境外架构股东境内落地时,信芯投资、张江科创(张江科创间接持有Zhangjiang AJ 100%的股权)、春生壹号、大辰科技(Goldyield出资人在中国境内控制的公司)共同对安集有限增资,增资行为主要是为解决境外架构股东境内落地。该等股东出资行为不属于对安集有限的全新出资,其实质为该等股东对安集有限持股形式的转化(由原先的间接持股转化为直接持股)。增资资金来源及作价依据具体如下:

(三)相关外汇资金流转符合中国外汇管理的规定

根据信芯投资、春生壹号分别出具的《确认文件》,上海浦东发展银行深圳分行出具的《业务登记凭证》(业务编号:43440300201601047857),上海浦东发展银行深圳分行出具的《业务登记凭证》(业务编号:43440300201601047858)。春生壹号与信芯投资收到Anji Cayman所支付的回购资金,并办理了相关外汇手续后将该笔资金汇入境内并增资到安集有限,上述外汇资金流转未违反中国外汇管理的规定。

根据张江科创、大辰科技分别出具的《确认文件》,Zhangjiang AJ与Goldyield收到回购资金之后,未将该笔资金汇入境内,由境内投资主体张江科创、大辰科技分别以自有资金增资安集有限,张江科创和Zhangjiang AJ不存在因违反中国外汇管理的相关规定而被处罚的情形,大辰科技、Goldyield不存在因违反中国外汇管理的相关规定而被处罚的情形。

根据《外债借款合同》、《境内机构外债签约情况》、相关《业务登记凭证》(业务编号分别为:45310000201406068180、45310000201410298904、45310000201307235142)、

注销回执及银行流水等外汇办理文件,安集有限归还Anji Cayman775万美元外债借款资金流转符合中国外汇管理的规定。

根据《境外汇款申请书》、中国建设银行上海金桥支行出具的《业务登记凭证》(业务编号:17310000201605317409)及银行流水等外汇办理文件,安集有限支付775万美元股权收购款资金流转符合中国外汇管理的规定。

报告期内,发行人及其子公司不存在因违反中国外汇管理的相关规定而被处罚的情形。

总体而言,安集微电子系科创板前2批企业中较为迷你项目之一,能否过会值得重点关注。

021-61406392

021-61406392