安集微电子备案科创板 股东背景雄厚但无实际控制人 收入稳步增长但客户集中度过高

摘要 本报见习记者郑馨悦3月29日晚间,其中,安集微电子科技(上海)股份有限公司(下称“安集微电子”)成为上海第二家申请科创板获受理的公司,进入科创板“候考”名单。公司拟发行股票数量1327.71万股,辅导机构为申万宏源。招股书显示,安集微电子主营业务为关键半导体材料的研发和产业化,公司是目前国内唯一实现

本报见习记者 郑馨悦

3月29日晚间,其中,安集微电子科技(上海)股份有限公司(下称“安集微电子”)成为上海第二家申请科创板获受理的公司,进入科创板“候考”名单。公司拟发行股票数量1327.71万股,辅导机构为申万宏源。

招股书显示,安集微电子主营业务为关键半导体材料的研发和产业化,公司是目前国内唯一实现集成电路领域高端化学机械抛光液量产的高新技术企业,目前产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。截至2018年12月31日,其拥有授权发明专利190项,覆盖中国大陆、中国台湾、美国、新加坡、韩国等多个国家和地区。

作为科创板极为重视的半导体业务公司,安集微电子的质地究竟如何呢?

无实际控制人

据悉,安集微电子原为安集有限公司,是外商独资企业,2016年-2017年,公司在经过一系列股权架构调整的运作后,变更为中外合资企业。

(来源:安集微电子招股说明书)

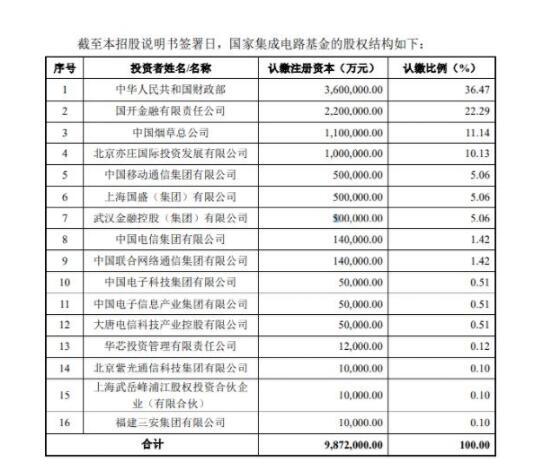

招股说明书显示,安集微电子有8名股东,其控股股东为投资控股型公司AnjiCayman,持股比例达56.64%,为境外股东,其余股东则有国家集成电路基金、张江科创、大辰科技、春生三号等,均是来头不小。

国家集成电路基金持股前三的大股东为国家财政部、国开金融公司、中烟总公司;张江科创是上海张江(集团)有限公司的全资子公司,春生三号持股前三的大股东有中兴通讯、李永良、常熟开晟股权投资基金有限公司等。

值得注意的是,由于控股股东AnjiCayman在报告期内无实际控制人(股权较为分散),公司现有8名股东之间无关联关系,且不存在一致行动关系,因此无最终股东控制发行人董事会,报告期内,安集微电子不存在实际控制人。

据《证券日报》记者了解,A股上市公司中部分企业(如万科)也存在无实际控制人的状况,这样的情况易挑战公司的治理效率和稳定性,因此在A股IPO审核上相关部门对此会较为注意。

对于公司无实际控制人的情况,一位不愿具名的投行人士对记者表示,这不会对上市构成实质障碍,监管部门一般只要求对此进行合理的解释,但该公司控制权的稳定性始终是一隐患。一位法律人士则认为,对小股东/股民来说,大股东利用优势地位损害小股东利益的可能性变小了。

客户集中风险

科创板一共设置了五套上市标准,以满足不同企业的客观需求,而安集微电子选择的上市标准为预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

铜及铜阻挡层系列化学机械抛光液是安集微电子最主要的收入来源。财务数据显示,2016年-2018年,安集微电子营业收入分别为1.97亿元、2.32亿元和2.48亿元;归属于母公司所有者的净利润分别为3709.85万元、3973.91万元和4496.24万元,公司经营业绩在稳定上升。

(来源:辅导工作总结报告)

《证券日报》记者还注意到,安集微电子在这三年的综合毛利率分别为55.61%、55.58%和51.10%。而天风证券列出的其行业同水平公司上海新阳和江丰电子,毛利率水平仅在30%-40%之间。

有媒体报道称,安集微电子是国内唯一一家在电子化学品细分领域打破了国外半导体巨头企业,成为英特尔、三星、台积电、中芯国际等集成电路制造厂公认的中国集成电路材料唯一供应商。

不过,安集微电子的客户集中度风险也不容小觑。

2016年-2018年,安集微电子向前五名客户合计的销售额占当期销售总额的比例分别为92.70%、90.01%、84.03%,其中向中芯国际下属子公司的销售收入占比分别为66.37%、66.23%、59.70%。安集微电子在招股书中表示,公司销售较为集中的主要原因是全球和国内集成电路制造行业集中度较高等,且公司前五名客户中芯国际、台积电、长江存储、华润微电子、华虹宏力均为全球或国内领先的集成电器制造厂商。

知名互联网学者、上海社科院互联网研究中心首席研究员李易曾向记者表示,一家依赖于某个或几个客户的公司,不能说是优秀的上市公司。

由此可见,安集微电子在分散控制权稳定性和客户集中度等风险上,还有努力的空间。

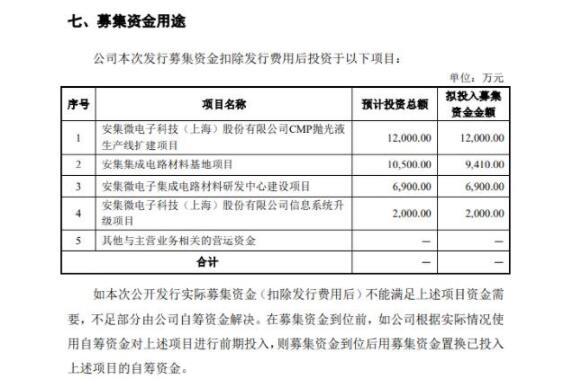

据了解,安集微电子拟募集资金投入以下项目:安集微电子科技(上海)股份有限公司CMP抛光液生产线扩建项目;安集集成电路材料基地项目;安集微电子集成电路材料研发中心建设项目;安集微电子科技(上海)股份有限公司信息系统升级项目等。

021-61406392

021-61406392