当年100股茅台现在可买一套房 更有私募浮盈14亿

摘要 点击上方八万股民的胜利,当年100股茅台现在可买一套房,更有私募浮盈14亿“懂私慕”来源:一起读懂私募本世纪来A股首只1000元以上的股票诞生了,这也是A股市场首只“真正意义”的千元股!更有私募浮盈14亿若从上市持有至今,100股茅台现在可买一套房。如果十多年前,

八万股民的胜利,当年100股茅台现在可买一套房,更有私募浮盈14亿

“懂私慕”来源:一起读懂私募

本世纪来A股首只1000元以上的股票诞生了,这也是A股市场首只“真正意义”的千元股!更有私募浮盈14亿

若从上市持有至今,100股茅台现在可买一套房。如果十多年前,花100万买贵州茅台,拿到现在可以挣到将近2亿元左右。这个涨幅可以秒杀深圳房价。

八万股民的“胜利”:当年100股茅台现在可买一套房

6月27日上午10时19分,贵州茅台股价突破千元大关,第一次站上1000.20元/股的关口。随后贵州茅台继续攀升,来到最高的1001.00元/股,但很快回落,截至收盘,贵州茅台再次回归千元以下。

自2019年以来,贵州茅台的股价就一路上涨,累计涨幅已经达到了69.16%(同期上证指数涨幅为20.40%)。数据统计显示,在2018年市场单边下跌的情况下,贵州茅台的股价曾回落至509.02元/股,股东户数也从2018年底的10.77万户缩减至今年一季度的8.06万户。不过,随着贵州茅台股价再创新高,没有被股价回撤吓退的持有者最终迎来了“价值投资的胜利”。

而依照此前公告,贵州茅台2018年年度权益分派股权登记日就是今日(2019年6月27日),公司每股将现金红利14.539元。

经过这些年的分红及派息,截至2019年6月27日,盘中最高的复权后股价为5259.68元/股,而从涨幅来看,若按期间最低价计算,上涨超过200倍。也就是说,如果十多年前,花100万买贵州茅台,拿到现在可以挣到将近2亿元左右。这个涨幅可以秒杀深圳房价。

如果当年买一手茅台,现在价值超过50万,在有些三线城市可以买套房了。

数据显示,按照未复权的股价计算,贵州茅台是本世纪以来首只千元股。

据证券时报e公司报道,“老八股”中曾诞生过两只千元股。曾经的“老八股”龙头真空电子,发行价就高达365元,一年半的时间里,股价连翻6倍。其股价在1992年4月14日便达到1030.10元(不复权,下同),此后一路上涨并在1992年5月25日,盘中一度涨至2587.50元。此后,真空电子更名为云赛智联,目前仍在A股上市,但当下股价只有7.81元。

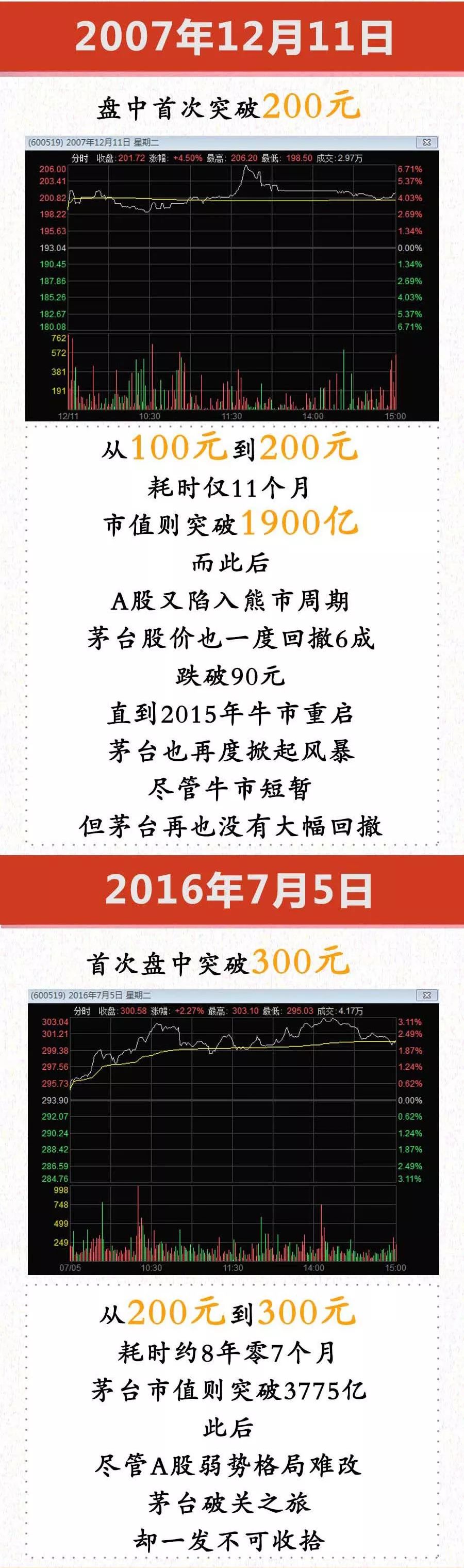

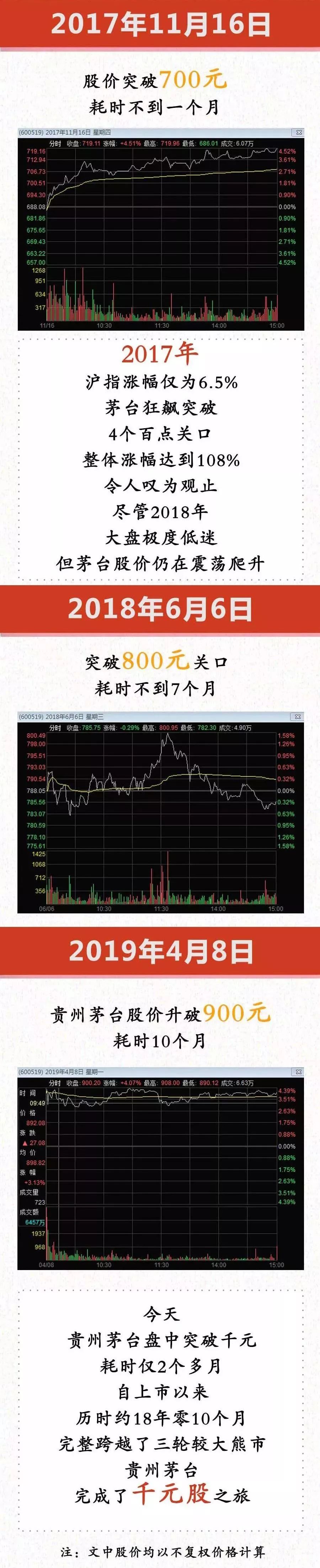

茅台的千元之路

18年零10个月,跨越了三轮较大熊市,股价从500元到600元,耗时仅仅两个月!贵州茅台是的破关之旅,可谓一发不可收拾!小编给您一图梳理↓↓

图片来自央视财经

市值碾压中石油,超过2016年贵州GDP

据中国基金报报道,同样是价值1.2万亿元级别的超级大盘股,千元股价的贵州茅台的市值已经“打败”中石油。

茅台和中石油背后的经营数据却是天差地别:据贵州茅台2018年年报,该公司当年共生产茅台酒基酒4.97万吨,系列酒基酒产量2.05万吨,酒类产品营业收入总计753.64亿,而茅台酒就占了约87%。而中国石油则在2018年共生产了8.9亿桶(约合1.25亿吨)原油、3.6万亿立方英尺天然气,营业额达2.35万亿元人民币。

贵州省2016年、2017年、2018年GDP分别为1.18万亿元、1.35万亿元、1.48万亿元,贵州茅台的市值超过贵州省2016年的GDP,相当于2018年GDP的85%!

白酒为何成为机构心头好?

茅台股价突破千元背后,机构“抱团”是主要原因之一。

Wind统计显示,截至今年一季度末,基金、券商、外资等机构对茅台持股比例合计约为15.06%,而去年年末这一比例为13.47%,机构持股比例进一步提升1.59个百分点,提升主要来自于陆股通的贡献。去年年末,陆股通持有贵州茅台7.96%股份,到了今年一季度末,持仓比例已达9.62%。

此外,汇金、证金等“国家队”也是贵州茅台的持股大户,截至一季度末,汇金、证金持仓比例分别为0.86%和0.64%。除了一些指数基金和消费主题基金,某第一梯队公募的中小盘基金甚至重仓了茅台。

截至今年一季度末,基金券商以及陆股通等合计持有五粮液18.3%股份;同样,证金、汇金亦重仓五粮液,在基金持股方面,易方达、汇添富等老牌公募旗下均有20只及以上的产品持有五粮液。

私募浮盈14亿

如果从年初不足600的“开年价”算起,茅台的年内涨幅为66.67%;如果从去年10月524元的“低谷”来看,茅台在这轮的趋势里上升了90%。。。如果再狠点,从03年9月的历史大底起步,茅台复权后的股价涨幅,达到了令人乍舌的202倍!

作为国内价值投资的标杆,贵州茅台,向来都是咱私募圈、尤其是百亿私募们的标配。

但是由于目标盘子过大的缘故,大多数私募基金的草蛇灰线都隐于幕后,大众对“茅台私募”的广泛认知还停留在“国酒吹”但斌和“死忠粉”董宝珍身上。

在今天的大好日子里,自然少不了这些大佬的“贺电”:

值得一提的是,根据私募排排网的数据,但总执掌的“东方港湾投资”也走出去年阴霾,其产品净值于近期反弹明显,还创下了历史新高:

关于这点,究竟是茅台立功还是纯属巧合,这事还真不可查。。。但斌嘴上对茅台情有独钟,但在去年的某段敏感时间里,确实传出过清仓茅台的流言:

实际上,茅台此次的私募赢家还另有其人。

根据茅台的一季度数据,除去一般法人持股及沪股通,共有16家机构持有超过100万股的股票。在公募扎堆的海洋里,第九股东、私募机构“瑞丰汇邦”显得鹤立鸡群。

这家15年才过了中基协的备案,所发产品在收益上参差不齐、盈亏各半,但茅台这一仗打得着实漂亮。

根据公开信息显示,这家私募股东,是去年四季度才上车的新军,其期末持股为359万股,且今年一季度持仓未变。。。假设它二季度也按兵不动的话,这家私募的浮盈已经达到了14亿元!

专家称估值已处中高水平,职业投资人:不猜茅台上限

自2016年白酒周期开始,茅台股价自200元上涨至今,不少投资者对于茅台股价一直“恐高”,其中不少投资者过早“下车”遗憾地踏空了茅台。

香港博文基金董事长王文(知名博主@股道热肠也)认为,下半年贵州茅台恰逢估值切换窗口,今年茅台全年业绩在430亿元或450亿元也好,到550亿元也罢,目前的估值都不高估。“如果按照550亿来估值的话,现在茅台就便宜了,如果按照450亿元来估值现在就合理。所以我觉得茅台未来怎么走都可以,股价上涨到1100元、1200元也都合理,下跌到900元也没问题,茅台现在就处于这样一个合理的区间。”王文告诉《红周刊》记者,对于茅台这种成长股来说,投资者就应该看中它的时间价值,有些投资者现在可能觉得茅台估值合理,甚至稍微贵一些,但是到了明年茅台估值应该就是便宜了。

“我们不要猜测茅台的上限,只要业绩驱动因素还在,我们就不知道股价会涨到多少。总而言之,我认为茅台目前的价格是合理的,至少来说不贵,没有高估。”王文说。

职业投资人马喆也表示,“这个心理关口早晚会突破,而且会多次突破。我认为,茅台突破1000元之后不会一骑绝尘。”在他看来,茅台股价突破1000元对于长期持有茅台的投资者没有太大意义。

首创证券研发部总经理王剑辉表示,贵州茅台基本面势头较为强劲,作为传统行业龙头股,表现出成长性的特征,在A股中是特例,容易受到投资者追捧;今年的上涨是对去年的回补,而大盘则受到外部经济环境影响,回暖缓慢。

王剑辉表示,贵州茅台价格是否突破千元更多是心理作用。根据WIND数据,截至25日,贵州茅台的动态市盈率27.51倍,静态市盈率35.08倍,市净率9.95倍。从估值角度看,王剑辉认为,贵州茅台估值确实不低,并非历史最高水平,但处于中高水平。

2019年以来,高盛三次调高贵州茅台的目标价,分别调高5%、13%、20%。国内券商中,中金公司、太平洋证券、华创证券等也在近期给予贵州茅台“买入”或“强烈推荐”的评级。但市场上同样有券商对贵州茅台看空,4月18日,晨星分析师给出贵州茅台“卖出”评级,认为股价涨幅较大,超过公允价值。

2019年第一季度报告显示,贵州茅台一季度营业收入为216.44亿元,同比增长23.92%,归属于上市公司股东的净利润为112.21亿元,同比增长31.91%。

华创证券在6月2日发布的研报中表示,维持目前盈利预测,对贵州茅台12个月目标价予以当下估值平移,上调目标价至1150元。

华创证券称,茅台作为核心资产的稀缺性,作为最稳健资产的稀缺性,未来料将保障其高估值溢价的能力,更多比例长线价值理念资金入驻A股的趋势不会变,有理由相信贵州茅台估值国际化就在这两年。

机构指飞天茅台或将冲破2700

6月20日,太平洋证券分析师黄付生称,考虑到定价的合理性和持续性,按照 2020 年的合理估值水平,即 25 倍 PE 对公司进行定价,目标价为 1030 元,对应 2019 年的 PE为 29 倍。而中金之前则上调茅台目标价至1250元。

具体到茅台酒的价格,太平洋证券指,由于整体上茅台供不应求,价格加速上涨。目前,普通飞天茅台的一批价超过2000元/瓶,终端价接近2300元/瓶,且表现坚挺。预计,2019年下半年茅台酒供不应求的局面还将延续,普通飞天茅台的价格继续小幅上涨,向购买力等同效果下的2474元进一步靠拢。2、明后两年量增有限,在不考虑提高出厂价的前提下,判断价格分别在2550元和2630元附近。如果公司提高出厂价,那么终端价大概率冲破2700元。

另外,依照国金证券的行业监测,飞天茅台53度500ml装,6月第二周的市场价格已经达到2499元。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:石秀珍 SF183

021-61406392

021-61406392